Wasserstoffwirtschaft

Wasserstoff kommt für die vollständige Dekarbonisierung des Energiesystems eine Schlüsselrolle zu. Er ist in großen Mengen und über lange Zeiträume speicherbar und kann damit entscheidend zu einer stabilen Energieversorgung beitragen. Für den Transport von Wasserstoff kommen verschiedene Optionen in Betracht: Pipelines, Schiffe, die Bahn oder LKW sind mögliche Transportmittel. Dabei kann der Wasserstoff gasförmig, flüssig oder (nach chemischer Umwandlung) in Form von Derivaten wie Ammoniak, synthetischem Methan, synthetischem Methanol oder LOHC (Liquid Organic Hydrogen Carrier) vorliegen.

Herausforderungen des Wasserstoffhochlaufs

Die besondere Herausforderung beim Aufbau der Wasserstoffwirtschaft besteht darin, dass die gesamte Wertschöpfungskette von Grund auf errichtet werden muss. Dies gilt insbesondere für grünen Wasserstoff, der mittels Wasser-Elektrolyse ausschließlich aus erneuerbarem Strom gewonnen wird. Hier sind zunächst entsprechende Stromerzeugungskapazitäten (Wind, PV) zu schaffen. Je nach Standort der Elektrolyseure werden evtl. noch neu zu errichtende Stromleitungen und Infrastruktur zur Wasseraufbereitung (z.B. Entsalzungsanlagen) benötigt. Für einen internationalen Wasserstoffhandel ist die Transportlogistik (Schiffs- oder Pipelinetransport) aufzubauen und auf der Importseite sind Verteilungsstrukturen und Anlagen zur Wasserstoffverwendung zu etablieren. Das Gelingen dieses Prozesses setzt voraus, dass viele Entscheidungen von Einzelakteuren ineinandergreifen und so schrittweise einen neuen Sektor der Energiewirtschaft herausbilden.

Ein derartiger Aufbau ist sehr kapitalintensiv und setzt entsprechende Finanzmittel und leistungsstarke und erfahrene Investoren voraus. Aufgrund der Langlebigkeit der Anlagen sind stabile politische Rahmenbedingungen, auch auf internationaler Ebene, zur Absicherung der hohen Investitionen essenziell. Die Energiepolitik steht damit vor der Herausforderung, einerseits einen Hochlauf zu initiieren, der bis zur Realisierung von Skaleneffekten und der Ausreifung der nötigen Technologien noch kein selbsttragendes Geschäftsmodell in einem rein marktwirtschaftlichen Setting ermöglicht und daher der Förderung und regulatorischen Begleitung bedarf; andererseits sollen die Grundzüge des künftigen Marktdesigns und selbsttragender Geschäftsmodelle möglichst schnell erkennbar werden und die Regulierung nicht zu kleinteilig und kurzatmig agieren.

Implikationen für die verschiedenen Marktakteure

Der Aufbau der Wasserstoffwirtschaft bietet neuen und bestehenden Akteuren im Energiemarkt die Gelegenheit zum Markteinstieg beziehungsweise zur Erweiterung des bisherigen Geschäftsmodells. In diesem Zusammenhang können sich folgende Fragestellungen ergeben:

- Welche regulatorischen Rahmenbedingungen sind zu beachten und wie beeinflussen diese die Rentabilität von Projektvorhaben?

- Welche Standorte sind für die Wasserstoffproduktion besonders geeignet?

- Wie wirkt sich der Wasserstoffhochlauf auf den Aus- und Umbau der Strom- und Gasnetzinfrastruktur aus?

- Wie sind die kommerziellen Schnittstellen zwischen verschiedenen Marktteilnehmern vertraglich zu gestalten, z.B. hinsichtlich der Preisregelung und der Verteilung von Chancen und Risiken?

- Wie können die für den Wasserstoffhochlauf notwendigen Investitionen (in Infrastruktur, Stromerzeugungsanlagen, Elektrolyseure, Vermarktung) vernünftig aufeinander abgestimmt werden?

- In welchen Sektoren und Anwendungsfeldern bestehen die besten Aussichten für eine wirtschaftliche Nutzung von Wasserstoff?

- Welche Rolle spielen die verschiedenen Produktionspfade für Wasserstoff im Zeitverlauf?

- Welche staatlichen Förderinstrumente kommen für ein konkretes Projekt in Betracht?

- Welche Aussichten auf Wasserstoffimporte bestehen in zeitlicher, geographischer und mengenmäßiger Hinsicht?

Beratungsleistungen

- Marktprognosen: Quantitative und zeitliche Abschätzung des Markthochlaufs in Bezug auf Wasserstoffangebot und nachfrage

- Analyse des regulatorischen Umfelds und seiner Bedeutung für konkrete Investitionsprojekte

- Bewertung der Aussichten für Wasserstoffimporte, z.B. in Bezug auf mögliche Herkunftsländer

- Marktanalysen und -szenarien zur Wasserstoffspeicherung

- Untersuchungen zur Auswirkung der Umwidmung von Infrastrukturen auf die jeweiligen Netzentgelte

- Analyse der potenziellen Rolle von Wasserstoff in der Wärmeversorgung, z.B. im Rahmen der kommunalen Wärmeplanung

- Entwicklung der kommerziellen Schnittstellen beim Aufbau von Wasserstoff-Lieferbeziehungen

- Strategieentwicklung für die Transformation von molekülbasierten Infrastrukturen

Publikationen

H2-Marktradar (8. Ausgabe, Oktober 2025)

Die neueste Ausgabe unseres H2-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- In Nordwesteuropa sind inzwischen 128 Elektrolyseanlagen mit einer Kapazität von 503 MWel in Betrieb. Weitere 327 Projekte befinden sich im Planungsstadium (28,5 GWel) oder sind bereits im Bau (867 MWel).

- Wasserstoffspeicher werden zukünftig von Bedeutung sein. Der Löwenanteil der Projekte zur Erforschung und kommerziellen Nutzung findet in Europa statt. Bis 2030 könnten hier Kapazitäten von bis zu 10 TWh entstehen.

- Die Produktionskosten für grünen Wasserstoff im Jahr 2030 werden global sehr unterschiedlich ausfallen und hängen von den regionalen Bedingungen (Windaufkommen, solare Einstrahlung, spezifische CAPEX, Zinssatz) ab.

- In der Projektlandschaft findet eine Bereinigung statt. Gründe für Projektabsagen liegen z.B. in einer abnehmenden Risikobereitschaft der Großkonzerne, in der Schwierigkeit langfristige Abnahmeverträge abzuschließen und in hohen regulatorischen Anforderungen an den verwendeten erneuerbaren Strom.

H2-Marktradar (7. Ausgabe, November 2024)

Die neueste Ausgabe unseres H2-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- Gemäß unseren fortlaufenden Marktbeobachtungen sind in Nordwesteuropa inzwischen 110 Elektrolyseanlagen mit einer Kapazität von 207 MWel in Betrieb. Weitere 297 Projekte befinden sich entweder im Planungsstadium oder sind bereits im Bau.

- Mit der Genehmigung des deutschen Kernnetzes ist der Weg für die Errichtung der Wasserstofftransportinfrastruktur frei. Neu gebaute Leitungen werden über 40% des zukünftigen Wasserstoffkernnetzes ausmachen; der Investitionsaufwand für diese neuen Leitungen liegt bei ca. 15 Mrd. €. Für die knapp 60 % umgewidmeten Gasleitungen (inklusive der Leitungen von Drittanbietern) sind Investitionen in Höhe 3-4 Mrd. € notwendig.

- Von den vier für die Versorgung Deutschlands und NW-Europas geplanten Korridoren für den Import von H2 wurde ein Teil des wichtigen nordwestlichen Korridor im September abgesagt. Für den weiteren H2-Hochlauf ist dies ein Rückschlag.

- Die Ergebnisse der ersten Auktion der europäischen Wasserstoffbank zeigen, dass die Kunden der positiv beschiedenen Projekte bereit sind, noch ein erhebliches Premium im Vergleich zum grauem Wasserstoff zu zahlen.

H2-Marktradar (6. Ausgabe, Februar 2024)

Die neueste Ausgabe unseres H2-Marktradars ist erschienen und kann hier heruntergeladen werden ...

Die wesentlichen Erkenntnisse sind:

- Gemäß unseren fortlaufenden Marktbeobachtungen sind in Nordwesteuropa inzwischen 92 Anlagen mit einer Kapazität von 125 MWel sind in Betrieb. Über 260 Projekte zur Erzeugung von Wasserstoff werden aktuell in der Region verfolgt.

- Nach Angaben der IEA lag der weltweite Wasserstoffverbrauch in 2022 bei 95 Mio. t/a. Der größte Teil dieses Wasserstoffs wurde in traditionellen Sektoren wie der Industrie oder in Raffinerien verbraucht. Der Verbrauch in neuen Anwendungen z.B. als Kraftstoff oder in Hochtemperaturanwendungen steckt noch in den Kinderschuhen.

- Die Produktionskapazitäten von emissionsarmem Wasserstoff könnten bis 2030 auf unter 90 Mio. t/a ansteigen. Die derzeit geplanten Kapazitäten der MENA-Region werden aber nicht ausreichen, um den europäischen Importbedarf zu decken.

- Die globale Projektpipeline weist Europa, Nord- & Südamerika und Südost-Asien/Ozeanien als die Regionen mit der größten Wachstumsdynamik aus. Dagegen hinken der mittlere Osten und Afrika noch etwas hinterher, obwohl gerade diese Regionen eigentlich günstige Voraussetzungen bieten.

H2-Marktradar (5. Ausgabe, Januar 2023)

Januar 2023

Obwohl das Jahr 2022 energiewirtschaftlich sehr stark durch die Aktivitäten zur kurzfristigen Sicherstellung der Energieversorgung geprägt war, wurden auch die Projekte um das Zukunftsthema Wasserstoff weiter vorangetrieben. Diese Entwicklungen greifen wir in der neuen Ausgabe unseres H2-Marktradars auf. Die Ausgabe kann hier heruntergeladen werden.

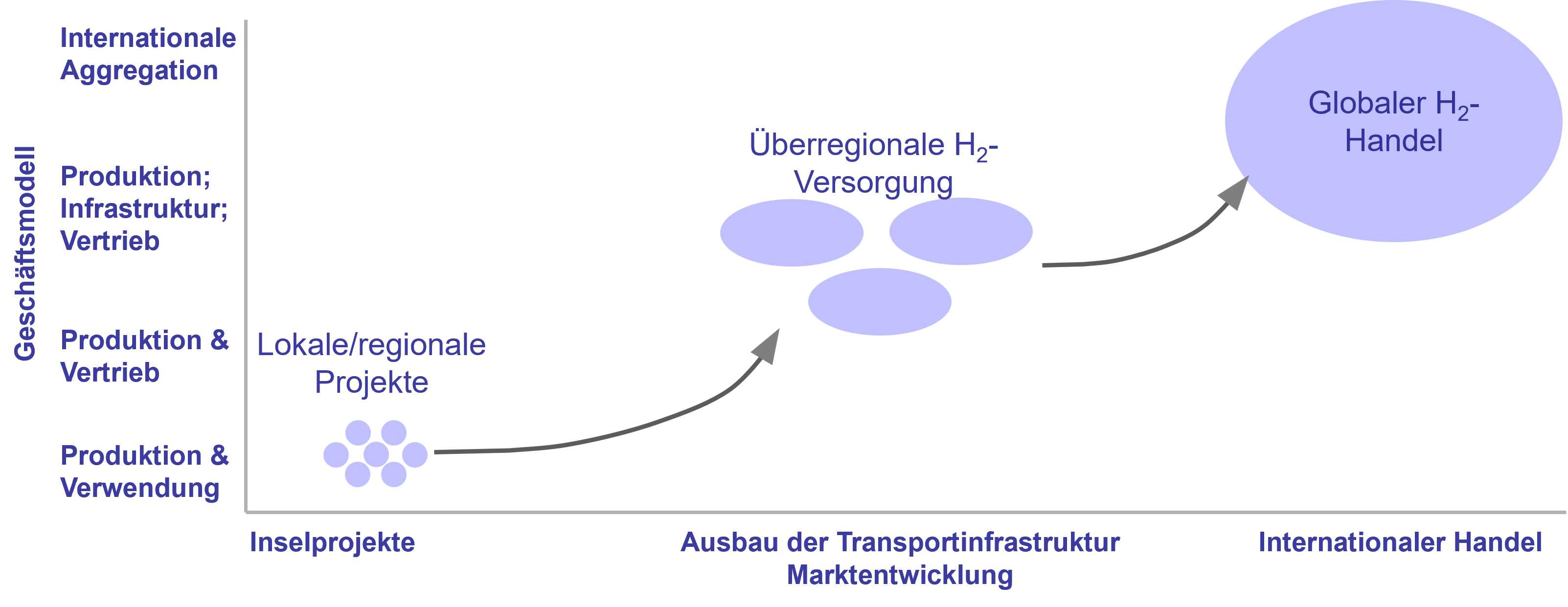

- Die neue Ausgabe zeigt, dass Wasserstoff im Rahmen der Energiewende ein wichtiges Thema bleibt. Dies wird nicht nur am Beispiel der weiterwachsenden Anzahl von angekündigten Projekten in Nordwesteuropa deutlich, sondern auch dadurch, dass der geplante Ausbau der Wasserstoffinfrastruktur auf eine überregionale Versorgung und perspektivisch auf einen internationalen Handel von Wasserstoff (und seiner Derivate) abzielt.

- Die Geschäftsmodelle vieler der in Deutschland geplanten Projekte beinhalten bereits einen überregionalen Wasserstoffvertrieb, sei es über Tankfahrzeuge oder unter der Nutzung der zukünftigen Transportinfrastruktur.

- Auch international wird der Nutzung von Wasserstoff eine wichtige Rolle zugeschrieben. Eine Auswertung nationaler Wasserstoffstrategien hat ergeben, dass Wasserstoff kurzfristig insbesondere zur Dekarbonisierung des Verkehrssektors genutzt werden soll.

H2-Marktradar (Ausgabe 4 - Juli 2021)

Juli 2021

Die Dynamik um das Thema Wasserstoff ist ungebrochen. Dies gilt nicht nur für den Diskurs über die zukünftigen Einsatzmöglichkeiten und die Frage nach der richtigen „Farbe“ des Wasserstoffs sondern erfreulicherweise auch für die H2-Projektlandschaft.

Seit unserer letzten Ausgabe wurden nicht nur 50 neue Projekte in Nord-West-Europa initiiert, sondern auch 10 Projekte mit einer H2-Erzeugungsleistung von 16 MWh/h neu in Betrieb genommen.

Bei der Frage nach dem Einsatz von Wasserstoff im Wärmemarkt gehen die politischen Meinungen nach wie vor stark auseinander. Dies lässt sich sowohl an den vielen Studien erkennen, die dieses Thema in den letzten Monaten aufgegriffen haben, als auch an den Stellungnahmen der verschiedenen Akteure.

Team Consult hat sich im Rahmen von Auftragsarbeiten ebenfalls intensiv mit diesem Thema beschäftigt und kommt bei Abwägung der wirtschaftlichen und technologischen Aspekte zu dem Schluss, dass eine komplette Wärmewende ohne einen substantiellen Beitrag von Wasserstoff nicht möglich ist.

Mehr Details zu den angesprochenen Themen finden Sie in der neuesten Ausgabe unseres H2-Marktradars hier.

H2-Marktradar (Ausgabe 3 - Februar 2021)

Februar 2021

Die im letzten Jahr beobachtete Marktdynamik bei den Wasserstoffprojekten hat sich sowohl auf nationaler als auch internationaler Ebene fortgesetzt. Dies zeigt auch die Entwicklung unserer Projektzahlen für Nordwesteuropa.

Seit unserer ersten Ausgabe des H2-Marktradars im Juni 2020 ist die Anzahl der H2-Projekte in der Region von 80 auf über 130 angestiegen. 7 Anlagen sind in diesem Zeitraum in Betrieb gegangen.

Nach der Verabschiedung der nationalen Wasserstoffstrategie im letzten Jahr befinden sich die Bundesländer mittlerweile in einer Art Wettbewerb um die besten Investitionsbedingungen für den Aufbau einer H2-Infrastruktur. Insbesondere die Nordländer haben den Wert eines kooperativen Ansatzes erkannt und sich auf eine gemeinsame Agenda und quantitative Ziele geeinigt.

In unserer letzten Ausgabe haben wir gezeigt, dass viele H2-Projekte auf Anwendungen im Transportbereich zielen; dazu passt, dass der Aufbau eines H2-Tankstellennetzes mittlerweile Fahrt aufgenommen hat mit Deutschland an der Spitze.

Wir wünschen Ihnen bei der Lektüre unserer 3. Ausgabe viel Spaß und freuen uns auf Ihr Feedback. Die aktuelle Ausgabe finden Sie hier.

H2-Marktradar (Ausgabe 2 - Oktober 2020)

Oktober 2020

Anfang Juli 2020 haben wir die erste Ausgabe unseres H2-Marktradars veröffentlicht. Die Reaktionen darauf waren sehr ermutigend und haben gezeigt, dass es einen immensen Informationsbedarf über die Dynamik in diesem Sektor gibt. Der Schwerpunkt unseres Radars liegt weiterhin darin, die Entwicklungen und Fortschritte im Bereich Wasserstoff zu verfolgen und in einer schnell zu erfassenden Darstellung aufzuzeigen.

Anfang des dritten Quartals hat die EU Wasserstoff als zentralen Baustein des „Green Deal“ vorgestellt. In der Folge haben weitere EU-Mitgliedsländer nationale Wasserstoffstrategien vorgestellt. Ein Vergleich der Ambitionen auf EU- und nationaler Ebene zeigt, dass die nationalen Ziele zum Aufbau einer Wasserstoffproduktion bei weitem nicht ausreichen werden, um das von der EU ausgerufene Ziel einer jährlichen Wasserstoffproduktion von 10 Millionen Tonnen im Jahr 2030 zu erreichen.

Die Projektlandschaft in Nordwest-Europa stellt sich weiterhin sehr dynamisch dar. Seit unserer Erstausgabe haben wir ca. 30 weitere Projekt identifiziert – knapp die Hälfte davon entfällt dabei auf Deutschland. Gerade in Deutschland ist zu beobachten, dass die Verkündigung der nationalen Strategie im Juni zu einer Dynamik auf Ebene der Bundesländer geführt hat – diese Entwicklungen werden wir weiter beobachten und in einer der nächsten Ausgaben aufbereiten.

Auch wenn der Fokus vieler Projekt zunächst naturgemäß auf dem Aufbau einer Wasserstoffproduktion und –Infrastruktur liegt, lohnt es sich einen Blick auf die geplanten Anwendungsbereiche zu werfen. Dabei ist länderübergreifend festzustellen, dass der Transportsektor und die Industrie die wichtigsten Anwendungsbereiche für die aktuellen Projekte darstellen. Zwischen 70% und 80% der von uns identifizierten Projekte zielt darauf ab den produzierten Wasserstoff in diesen Sektoren zu nutzen.

Wir wünschen Ihnen bei der Lektüre unserer 2. Ausgabe viel Spaß und freuen uns auf Ihr Feedback. Die aktuelle Ausgabe finden Sie hier.

H2-Markt-Radar

Juli 2020

Das Thema Wasserstoff ist eines der aktuell am meisten diskutierten energiewirtschaftlichen Themen. Der Hauptgrund dafür ist die Hoffnung, dass Wasserstoff ein wichtiger Baustein zur Dekarbonisierung von Sektoren sein kann, für die kein anderer Weg zur Klimaneutralität in Sicht ist.

Im zweiten Quartal haben die Niederlande, Norwegen und Deutschland jeweils eine nationale Wasserstoffstrategie vorgelegt. Den Strategien ist gemein, dass sie neben eigenen nationalen Anstrengungen insbesondere auch auf internationale Kooperation setzen. Dazu passt auch, dass die EU-Kommission bereits angekündigt hat, in Kürze ebenfalls eine solche Strategie vorzulegen.

In den letzten fünf Jahren wurden eine Vielzahl von Projekten zur Wasserstoffproduktion und verwendung angestoßen. Da es zurzeit jedoch nur eine überschaubare Anzahl kleinerer Anlagen im einstelligen MW-Bereich gibt, ist es bis zum Ausbauziel der Bundesregierung von 5 GW im Jahr 2030 noch ein weiter Weg.

Unser H2-Marktradar hat das Ziel, die Entwicklungen und Fortschritte im Bereich Wasserstoff zu verfolgen und in einer schnell zu erfassenden Darstellung aufzuzeigen. Dabei konzentrieren wir uns zunächst auf Nordwesteuropa, weil diese Region durch neue Offshore-Windparks und durch die bestehenden Gasinfrastrukturen über exzellente Voraussetzungen zum Aufbau einer Wasserstoffwirtschaft verfügt.

Unsere erste Ausgabe zeigt, dass die derzeit in Planung befindlichen Projekte zu einer mehr als 100-fach größeren Erzeugungsleistung im Vergleich zur heute vorhandenen führen. Die aktuelle Ausgabe finden hier.

Regulierungsfragen

Strategieentwicklung

Broschüren