Energiewende

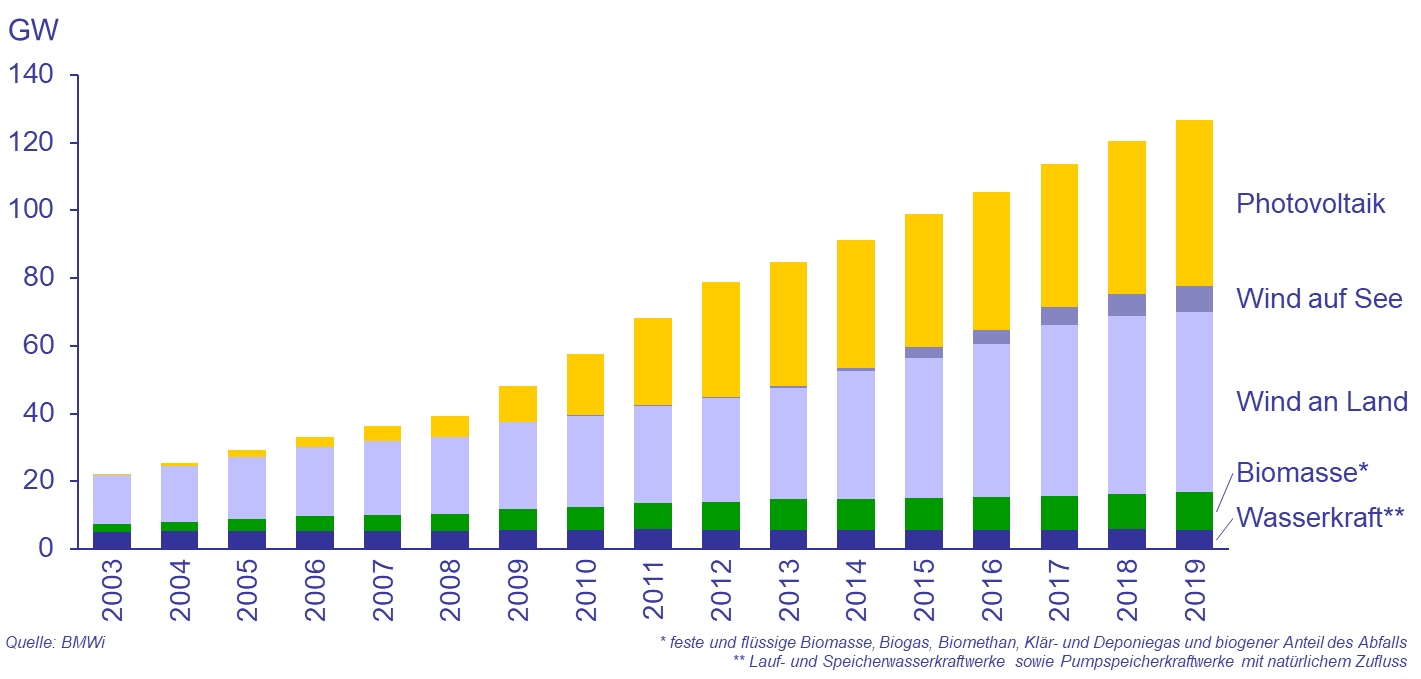

Seit Einführung des Erneuerbare-Energien-Gesetzes (EEG) im Jahr 2000 gibt es in Deutschland einen stetigen und erheblichen Zubau von Anlagen zur Nutzung erneuerbarer Energien in der Strom- und Wärmeversorgung.

Installierte Leistung erneuerbarer Energien in Deutschland

Einerseits findet der in Deutschland eingeschlagene Pfad zum Ausbau der erneuerbaren Energien internationale Beachtung, andererseits zeigen sich zunehmend auch die hierdurch verursachten Probleme für das Gesamtsystem. Hierzu zählen schwer beherrschbare Fluktuationen im Stromnetz, eine zunehmende Abregelung erneuerbarer Erzeugungsanlagen, eine steigende EEG-Umlage sowie hohe Kosten für den geplanten Netzausbau zum Transport des erneuerbaren Stroms in die Verbrauchszentren.

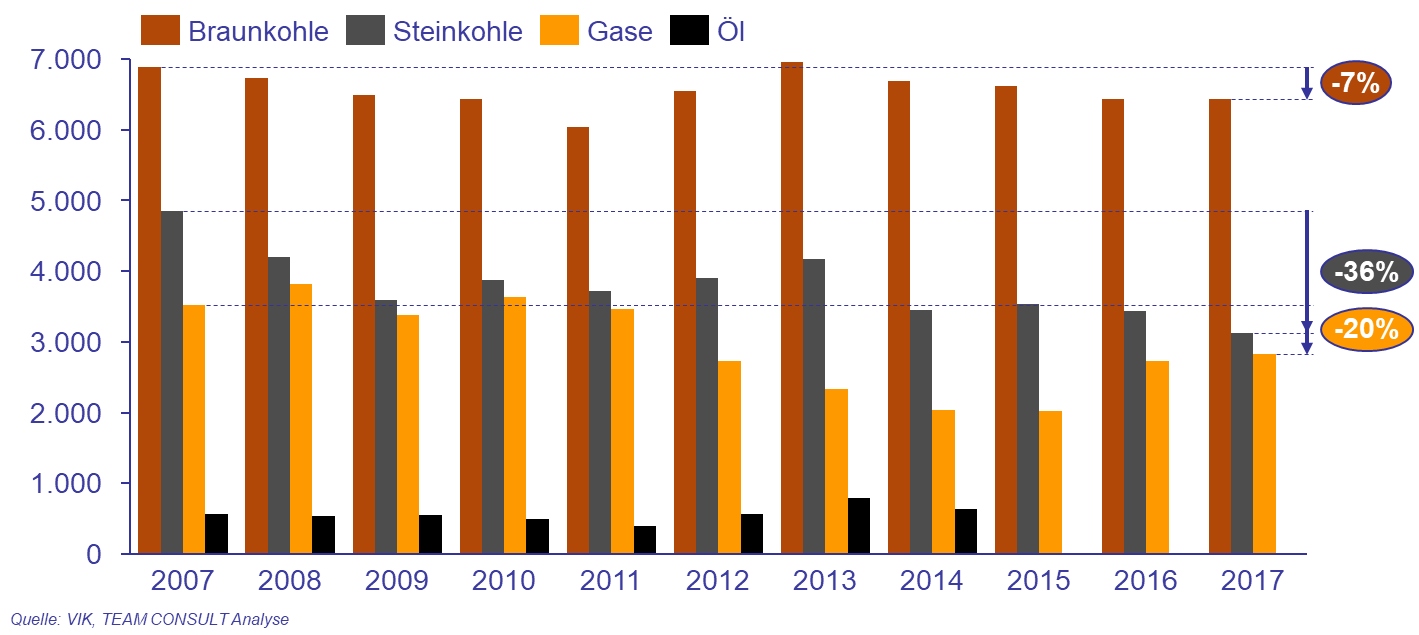

Die Anlagen der konventionellen Stromerzeugung sehen sich in dieser Gemengelage einer wirtschaftlich schwierigen Situation ausgesetzt. Die Auslastung konventioneller Kraftwerke ist in den letzten 10 Jahren deutlich zurückgegangen (siehe Abbildung). Der Wert bestehender Anlagen gerät bei einem Rückgang der Volllaststunden unter Druck, und die Wirtschaftlichkeit erforderlicher Reinvestitionen wird regelmäßig einer strikten Überprüfung unterzogen.

Entwicklung der Jahresvolllaststunden deutscher Kraftwerke

Konventionelle Stromerzeugungsanlagen werden aber noch auf absehbare Zeit als verlässliche Absicherung der stark fluktuierenden Stromerzeugung aus erneuerbaren Energien benötigt. Kraft-Wärme-Kopplung (KWK) wird zudem als wichtiger Bestandteil der Energiewende betrachtet und nach besonderen Kriterien gefördert.

Darüber hinaus spielt eine in den letzten Jahrzehnten in der Energiewirtschaft nicht gekannte Innovationsdynamik eine wesentliche Rolle bei der Herausbildung künftiger Handlungsoptionen und Marktstrukturen. Neue, kapitalstarke und innovationsaffine Wettbewerber aus anderen Branchen drängen in die Energiewirtschaft.

Die Unsicherheit über die künftige Entwicklung ist an allen Stellen hoch, und es sind viele potentielle Entwicklungspfade denkbar und auch plausibel. Für viele etablierte Energieversorger bringt dies neue Herausforderungen für ihre Geschäftsmodelle und auch für ihre Unternehmenskultur.

In diesem Kontext bieten wir die folgenden Beratungsleistungen an:

- Unterstützung bei Ausschreibungen von Wind-, PV-, Biomasse- und KWK-Anlagen

- Due Diligence und Beratung bei Investitionen in konventionelle und erneuerbare Erzeugungsanlagen

- Geschäftsmodelle und Asset-Management-Strategien für Erzeugungsanlagen im Kontext der Energiewende (konventionell und erneuerbar, insbesondere für das Repowering von Windkraftanlagen)

- Strategien für Energieversorger zur Neuausrichtung und Fokussierung ihrer Geschäftsaktivitäten im Einklang mit den übergeordneten Klimaschutzzielen

- Erstellung von Gutachten für Verhandlungen und gerichtliche Streitfälle in Bezug auf die Vergütung von erneuerbarem Strom und Kooperationen

- Workshops und Besichtigungen für internationale Akteure mit Interesse an der deutschen Energiewende, insbesondere im Hinblick auf die Integration erneuerbarer Energien in das Gesamtsystem

Publikationen

Meinungsbeitrag von Ralf Dickel zu CCS als unverzichtbarem Instrument der Klima- und Energiepolitik

Ralf Dickel legt in einem Meinungsbeitrag bei Tagesspiegel Background Energie und Klima dar, warum CCS ein unverzichtbares Instrument der Klima- und Energiepolitik ist. Er argumentiert, dass eine CO2-Sammel- und Transportinfrastruktur von Anfang an darauf ausgelegt werden sollte, nicht nur unvermeidbare prozessbedingte CO2-Emissionen sondern auch energiebedingte Emissionen zu bewältigen.

Als wichtigste Gründe identifiziert er

- die saisonalen Schwankungen des Energieverbrauchs, die weder durch Erneuerbare noch durch Strom gedeckt werden können,

- den kurzen verbleibenden Zeitraum von nur 20 Jahren bis zur Klimaneutralität, der eine Nutzung bestehender und bewährter Infrastrukturen erfordere,

- die Tatsache, dass fossile Energien für Backup-Zwecke noch für eine längere Übergangszeit eine Rolle spielen werden, und die Notwendigkeit den Klimaeffekt, der durch Kumulierung vermeidbarer Emissionen entsteht, mit Hilfe von Abscheidung und Sequestrierung zu minimieren, sowie

- die hohen Unsicherheiten bei der Skalierbarkeit und der Wirtschaftlichkeit der Produktion und des maritimen Transports von grünem Wasserstoff.

Der vollständige Meinungsbeitrag ist hier online abrufbar.

Metastudie bestehender Szenarioanalysen zu Mengen- und Kostenerwartungen erneuerbarer und dekarbonisierter Gase

Für das Gemeinschaftsprojekt „Wege zu einem resilienten und klimaneutralen Energiesystem – Transformationspfad für die neuen Gase“ hat Team Consult im Auftrag der Verbände BDEW, DVGW und Zukunft Gas eine Metastudie erstellt. Das Ziel der Studie war die Auswertung von bestehenden Szenarioanalysen zu Nachfrage-, Mengen- und Kostenerwartungen in Bezug auf erneuerbare und dekarbonisierte Gase für die Jahre 2030 und 2045. Erneuerbare und dekarbonisierte Gase umfassen Biomethan sowie Wasserstoff verschiedener Produktionspfade. Die Studie kann hier heruntergeladen werden.

Realistische Projektion für die Wärmewende bis 2045

Januar 2022

Deutschland verfolgt das politische Ziel, bis zum Jahr 2045 klimaneutral zu werden. Dafür müssen sämtliche Sektoren ihren Beitrag leisten. Auch im Wärmemarkt kann mithilfe aller Dekarbonisierungsoptionen effizient das Klimaziel erreicht werden. Team Consult hat eine Projektion zur Erreichung des Klimaziels für den Wärmemarkt entwickelt, die sowohl wirtschaftlich sinnvoll als auch zeitlich umsetzbar ist. Erforderlich für die Umsetzung der Projektion sind entsprechende politische Weichenstellungen, die zeitnah erfolgen müssen.

Der Beitrag wurde in der ew veröffentlicht (Ausgabe 01/2022): www.ew-magazin.de

Mobilitätsmarkt-Radar

November 2021

Erstausgabe: Team Consult analysiert für SIE nun auch spannende Entwicklungen im Bereich Mobilität!

Strom für Pkws, Bio-LNG für Lkws, Wasserstoff für Schiffe, synthetisches Kerosin für Flugzeuge – auch die Mobilität steht vor einem gewaltigen Transformationsprozess. Team Consult beobachtet für Sie die neusten Entwicklungen und liefert spannende Analysen und interessante Insights!

In der Erstausgabe unseres Mobilitätsmarkt-Radars können wir Ihnen folgende Insights präsentieren:

- Hohe Zulassungszahlen von Elektroautos seit Mitte letzten Jahres sorgen für weniger freie Plätze an öffentlichen Ladesäulen, dennoch wird der Zielwert für das Verhältnis Elektroauto pro Ladesäule der EU-Kommission weiterhin erreicht.

- Mit Blick auf verschiedene Siedlungsgrößen lässt sich aktuell eine gleichmäßige Entwicklung beim Bestand von Ladestationen bezogen auf die Einwohner-Zahl feststellen. Landgemeinden nehmen an dieser Entwicklung teil.

- Deutschlandweit gibt es eine Vielzahl an Ladesäulenbetreibern. Gebietsweise weisen allerdings mehrere Regionen eine hohe Marktkonzentration regionaler Betreiber auf. Hohe Verbraucherpreise könnten eine Folge daraus sein.

Mehr Details zu den angesprochenen Themen finden Sie hier.

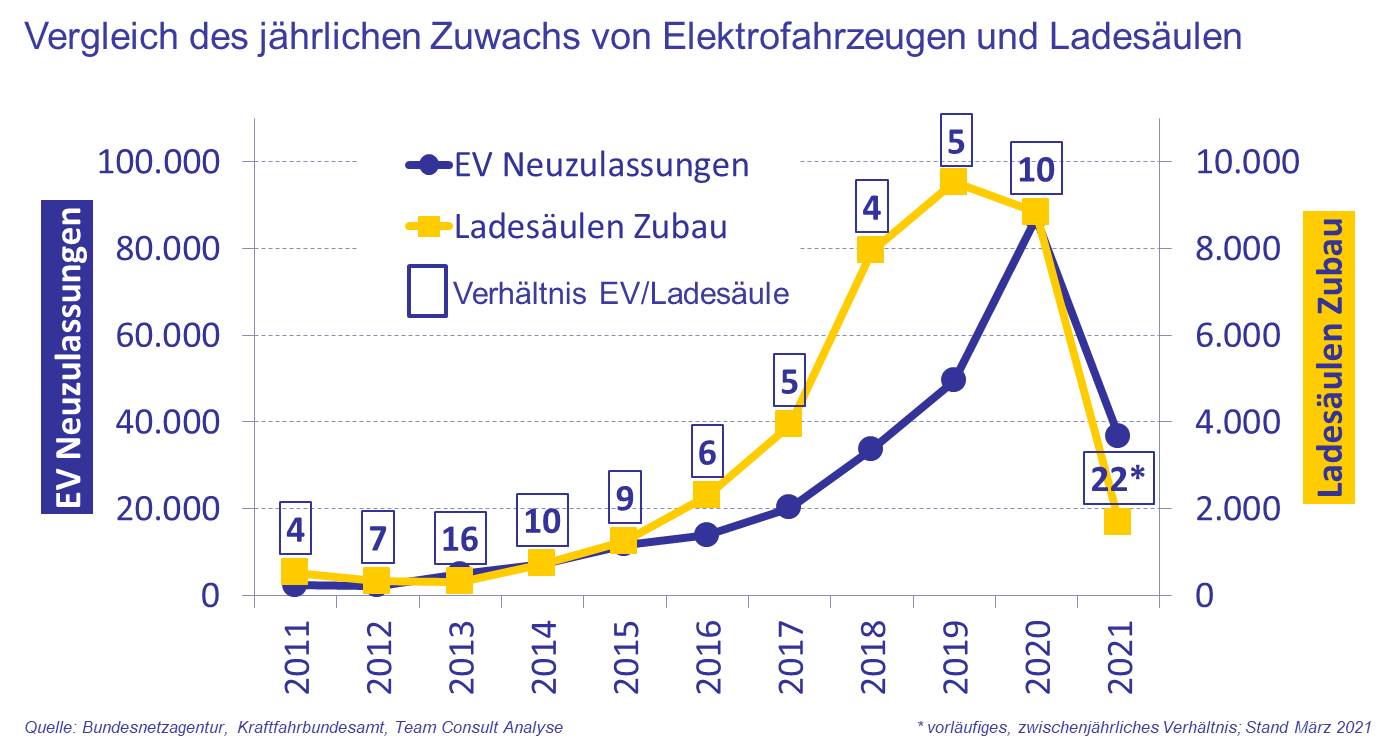

Ausbau der Ladeinfrastruktur für Elektrofahrzeuge in Deutschland

April 2021

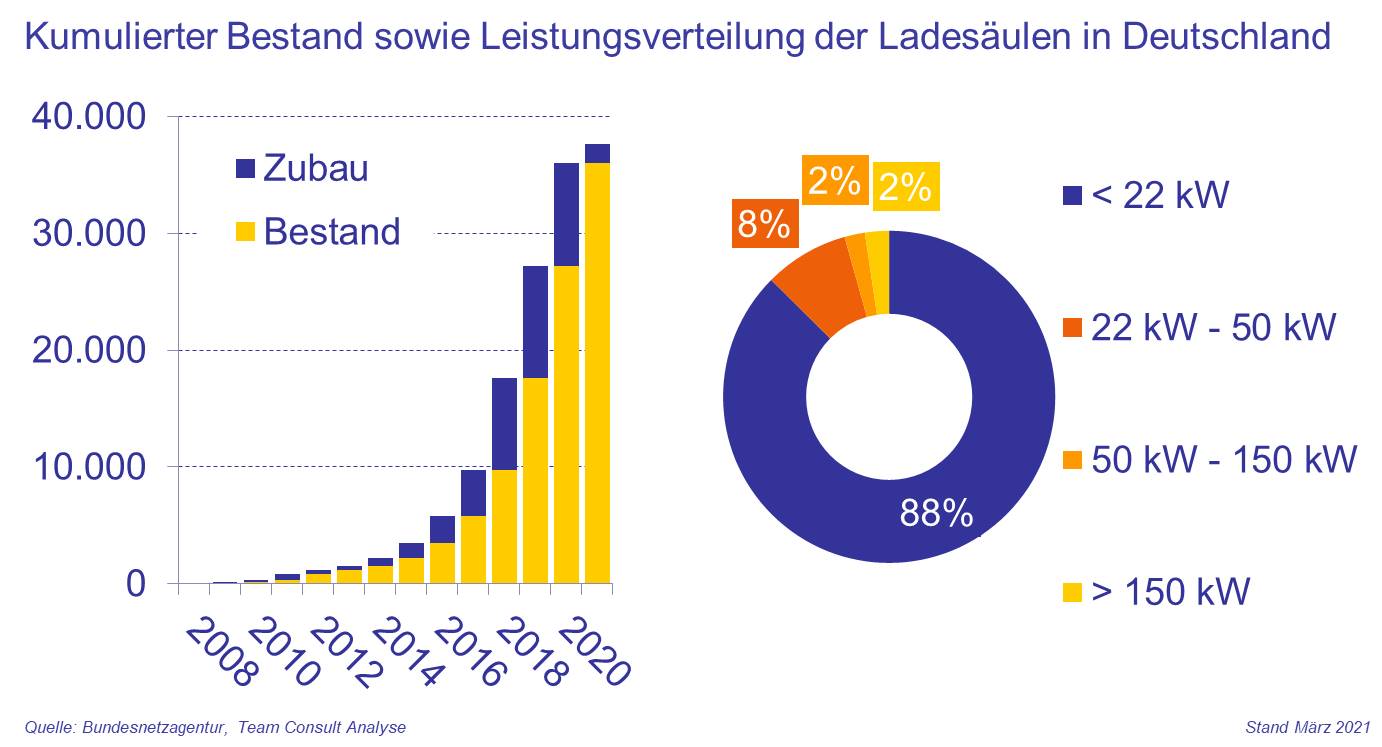

Die Bundesregierung hat im Klimaschutzprogram 2030 einen Zielwert von 1 Mio. Ladesäulen in Deutschland bis zum Jahr 2030 festgelegt. Ob und wie schnell der Zielwert erreicht wird, muss sich in den nächsten Jahren zeigen.

Die Anzahl der Ladesäulen in Deutschland hat in den letzten Jahren kontinuierlich zugenommen. Der jährliche Zubau der öffentlich registrierten Ladesäulen stieg dabei deutlich an und erreichte in 2019 einen Wert von knapp 9.500 neu errichteten Ladesäulen. In 2020 fiel der Zubau mit ca. 8.800 Ladesäulen geringer als im Vorjahr aus. Möglicherweise ist dieser Rückgang nur temporärer Natur, denn im Januar und Februar 2021 wurden bereits rund 1.700 neue Ladesäulen errichtet.

Pro Ladestation sind im Schnitt 2 Ladesäulen installiert, d.h. es können zwei Elektrofahrzeuge (EV) gleichzeitig geladen werden. Dies resultiert in einer Gesamtzahl der öffentlichen Ladesäulen in Deutschland von 37.700. Allerdings sind häufig die Anschlussleistungen der Ladestationen limitiert, wodurch die Ladeleistung pro Elektrofahrzeug bei gleichzeitiger Ladung von mehreren Elektrofahrzeugen reduziert wird.

Bei einem Bestand von knapp 350.000 Elektrofahrzeugen zum Ende Februar 2021 sind damit aktuell 9 Elektrofahrzeuge pro Ladesäule in Deutschland registriert. Deutschland liegt damit nah am durch die EU Kommission im Jahr 2014 definierten Zielwert für das Verhältnis von Ladesäulen zu Elektrofahrzeuge von 1:10 für das Jahr 2020.

Rund 9 von 10 der installierten Ladesäulen besitzt eine Ladeleistung von 22 kW oder weniger. Mit einer Batteriekapazität von ca. 40 kWh dauert damit ein Ladevorgang von 0 auf 100% Ladestand ca. 2 Stunden. Nur rund 2% der vorhandenen Ladesäulen besitzt eine Ladeleistung von mehr als 150 kW, womit Vollladungen innerhalb einiger Minuten möglich sind. Die gesamte, kumulierte Ladeleistung der deutschen Ladestationen erreichte Anfang März 2021 insgesamt eine Leistung von 1,04 GW. Mit den rund 350.000 in Deutschland zugelassenen Elektrofahrzeugen, einer Jahresleistung von etwas über 10.500 km und einem Durchschnittsverbrauch von rund 17 kWh/100 km pro Elektrofahrzeug kommen die öffentlichen Ladesäulen auf eine Auslastung von etwa 580 Stunden bzw. 7% pro Jahr. Hierbei wurde zur Vereinfachung das Laden im privaten Bereich vernachlässigt, d.h. die Auslastung der Ladesäulen liegt in der Realität bei weniger als 580 h.

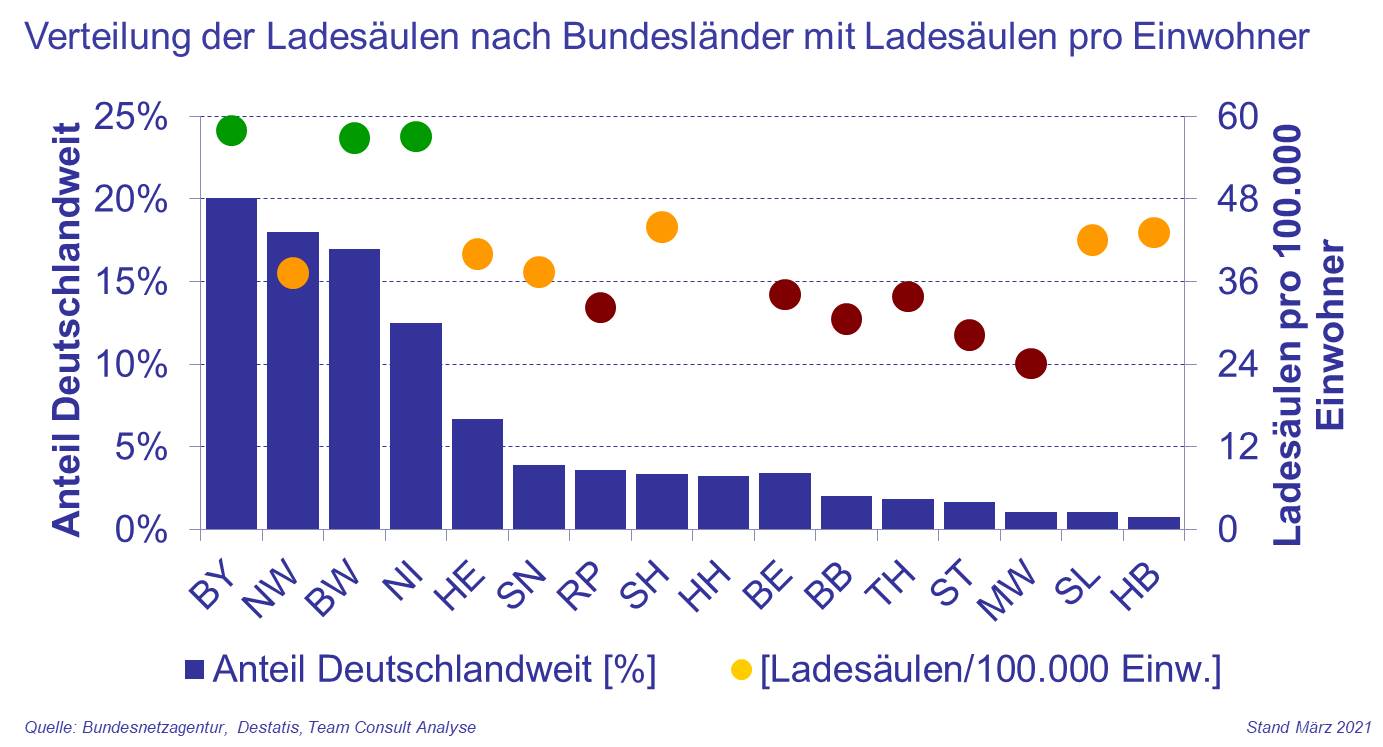

Die Verteilung der Ladesäulen in Deutschland konzentriert sich auf vier Bundesländer, in welchen sich zusammen 67% der gesamten Ladestationen in Deutschland befinden. Diese vier Bundesländer sind Bayern (20%), Nordrhein-Westfalen (18%), Baden-Württemberg (17%) und Niedersachsen (12%). Aufgrund der großen Flächenunterschiede zwischen den verschiedenen Bundesländern und auch sehr unterschiedlicher Einwohnerzahlen ist diese Entwicklung nicht überraschend.

Ein vollständigeres Bild ergibt sich bei zusätzlicher Betrachtung der Verfügbarkeit von Ladesäulen für die Einwohner des jeweiligen Bundeslandes (Ladesäulen pro 100.000 Einwohner). Auch hier zeigen Bayern, Baden-Württemberg und Niedersachsen mit rund 60 Ladesäulen pro 100.000 Einwohner die höchsten Werte in Deutschland. Nordrhein-Westfalen (37 Ladesäulen/100.000 Einwohner) ist in dieser Betrachtung allerdings nur im Mittelfeld der Bundesländer und besitzt in dieser Sichtweise weniger Ladesäulen pro Einwohner im Vergleich zum Saarland und Bremen (42 und 43 Ladesäulen/100.000 Einwohner), welche bei der absoluten Betrachtung die niedrigsten Werte aufweisen. Sachsen-Anhalt und Mecklenburg-Vorpommern zeigen mit 28 bzw. 24 Ladesäulen pro 100.000 Einwohner die niedrigsten Verfügbarkeiten bei dieser relativen Betrachtungsweise.

Der Vergleich der jährlichen Zuwachsraten von EV und Ladesäulen zeigt, dass die Entwicklung der Ladesäulen dem Elektrofahrzeug-Zuwachs bis 2019 vorauslief. Es wurden in den letzten Jahren bis 2019 stets weniger als 10 Elektrofahrzeuge neu registriert pro Ladesäulenzubau (mit Ausnahme von 2013). Das Verhältnis von EV- zu Ladesäulen-Zunahme auf Jahresbasis schwankte seit 2011 im Bereich zwischen 4 und 16 Elektrofahrzeuge pro Ladesäule in Deutschland. Die aktuelle Entwicklung zeigt allerdings, dass der Ausbau der Ladesäulen seit dem starken Ladesäulenausbau von 2015 bis 2019 seit 2020 nicht mit den Neuzulassungszahlen der Elektrofahrzeuge mithalten kann und damit das Verhältnis von EV zu Ladesäulen ansteigt. Bei den Neuzulassungen bzw. Zubau liegt das Verhältnis aktuell bei 22 EV pro Ladesäule, diese Zahl relativiert sich bei der kumulierten Betrachtung auf rund 9 EV pro Ladesäule im Bestand. Allerdings steigt auch bei der Betrachtung des Bestands das Verhältnis von EV zu Ladesäule seit dem Minimum von 5 EV pro Ladesäule in 2018 deutlich an.

Die Nationale Plattform für Zukunft der Mobilität (NPM) geht in einer Studie aus dem Jahr 2020 davon aus, dass in 2030 rund 10,5 Mio. Elektrofahrzeuge in Deutschland zugelassen sein werden. Die Arbeitsgruppe entwickelt verschiedene Szenarien für die Entwicklung der Ladeinfrastruktur und kommt zu einem breiten Spektrum an insgesamt benötigten Ladesäulen. Dieses Spektrum reicht von 180.000 bis 950.000 Ladesäulen in ganz Deutschland. Dies entspricht dem 5- bzw. knapp 26-fachen der aktuellen installierten Ladesäulen.

Ergebnisse der EEG-Ausschreibungen für Biomasse

Juli 2020

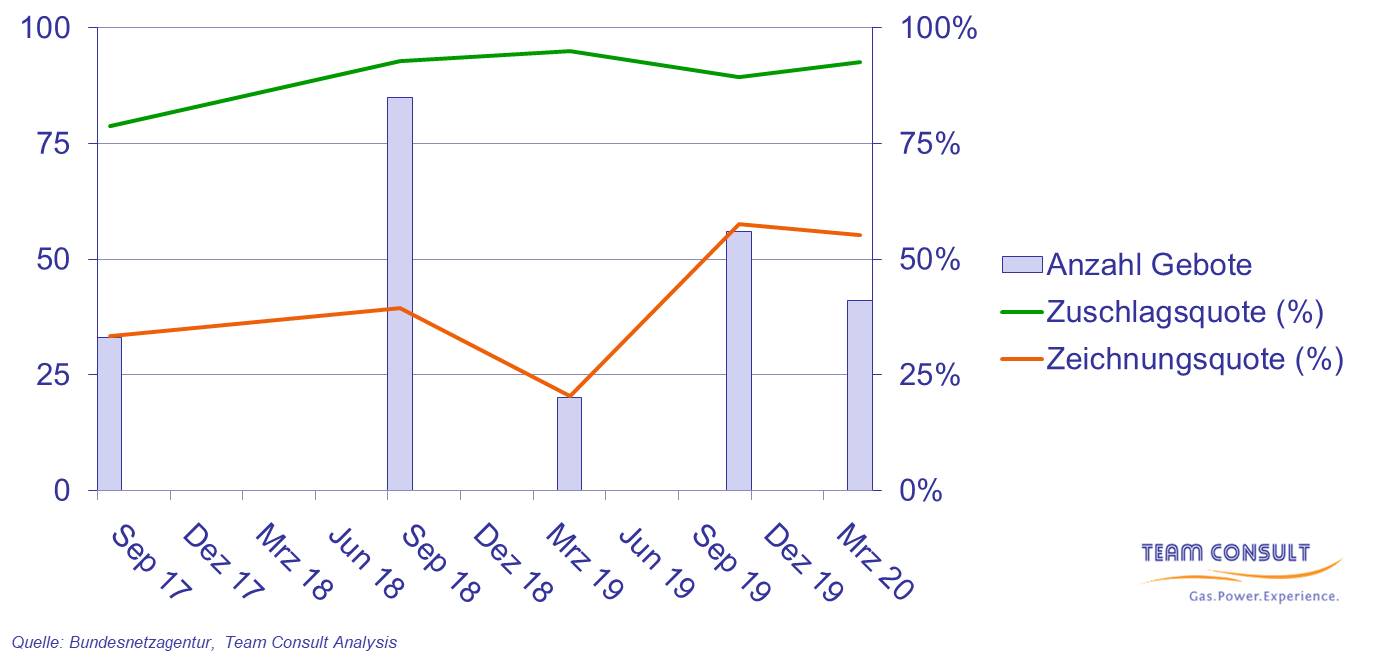

Da die Corona-Pandemie auch zu Ausnahmesituationen bei der Realisierung von EE- und KWK-Anlagen führt, hat die Bundesnetzagentur (BNetzA) die Regelungen der Ausschreibeverfahren angepasst. Die Zuschlagsentscheidungen werden zunächst nicht direkt im Internet veröffentlicht, dadurch werden die Fristen für die Realisierung des Projektes, Pönalen und die Zahlung der Zweitsicherheit verlängert. Diese Fristverlängerung betrifft neben Biomasse-Anlagen ebenfalls Solar, Wind-onshore, KWK und innovative KWK Ausschreibungsverfahren der BNetzA. Ausnahmen gelten für Biomasse-Bestandsanlagen und für Bieter, die eine individuelle Veröffentlichung wünschen. Zum 1. September 2020 plant die BNetzA wieder zum Regelverfahren zurück zu kehren.

Im April 2020 wurde die letzte der bisher insgesamt fünf Ausschreibung für Biomasse-Anlagen zur Stromerzeugung durchgeführt. Bei der Auktion wurden insgesamt 41 Gebote mit einem Gesamtvolumen von 92 MW eingereicht. Damit war die Ausschreibung abermals unterzeichnet mit einem vergleichbaren Niveau wie die Ausschreibung im November 2019. Allerdings wurden immerhin Gebote für 55% der ausgeschriebenen Leistung eingereicht, was deutlich über der Zeichnungsquote der ersten drei Ausschreibungen liegt, da bei denen im Schnitt nur Gebote im Umfang von 31% des ausgeschriebenen Volumens eingereicht wurden.

Nach Aussagen des Bundesverbands Bioenergie, welche auf Berechnungen des Deutschen Biomasseforschungszentrums aufbauen, liegen die Gebotsobergrenzen in vielen Fällen unterhalb der Stromgestehungskosten, wodurch mehr als 80% der Biomasse-Anlagen an den Ausschreibungen nicht teilnehmen können.

In der April-Ausschreibung wurden drei Gebote ausgeschlossen. Die anderen 38 Gebote erhielten alle einen Zuschlag, was einer Zuschlagsquote von 93% entspricht.

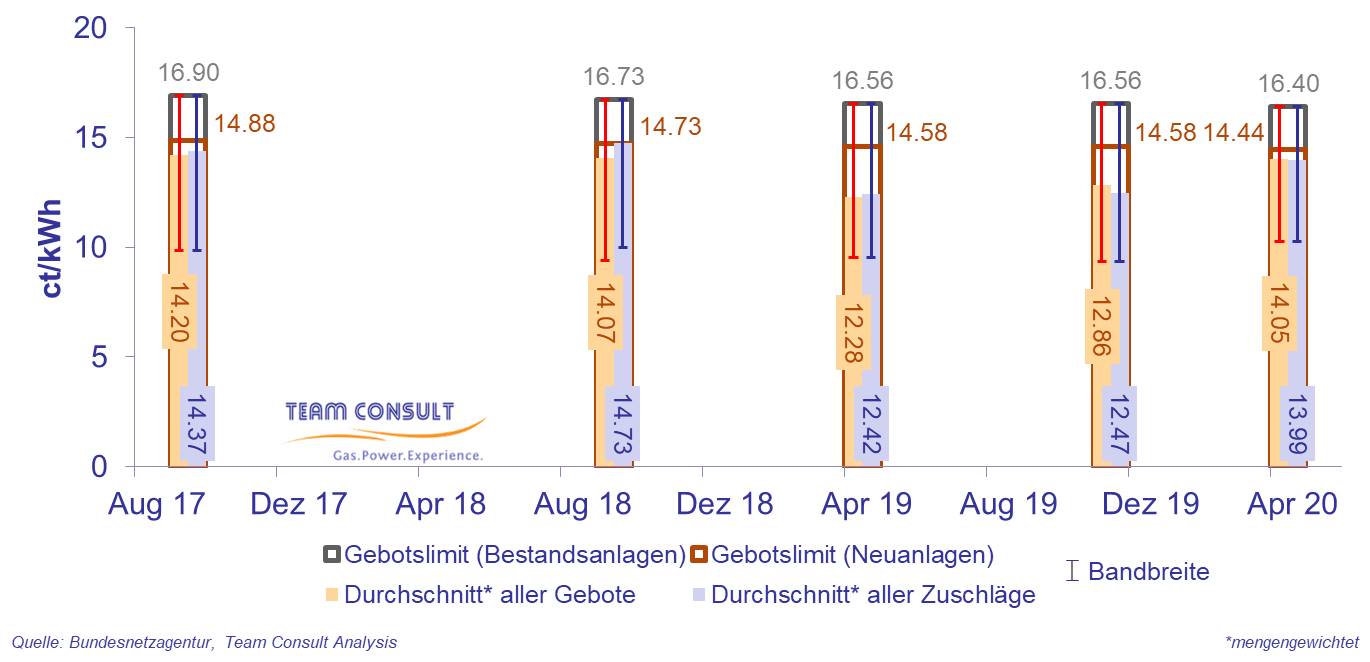

Der durchschnittliche, mengengewichtete Zuschlagswert betrug im April 2020 13,99 ct/kWh und lag damit mehr als 1 ct/kWh höher als im Vergleich zu den Ausschreibungen, welche in 2019 durchgeführt wurden.

Regulierungsfragen

Ausschreibungsverfahren

Broschüren