LNG

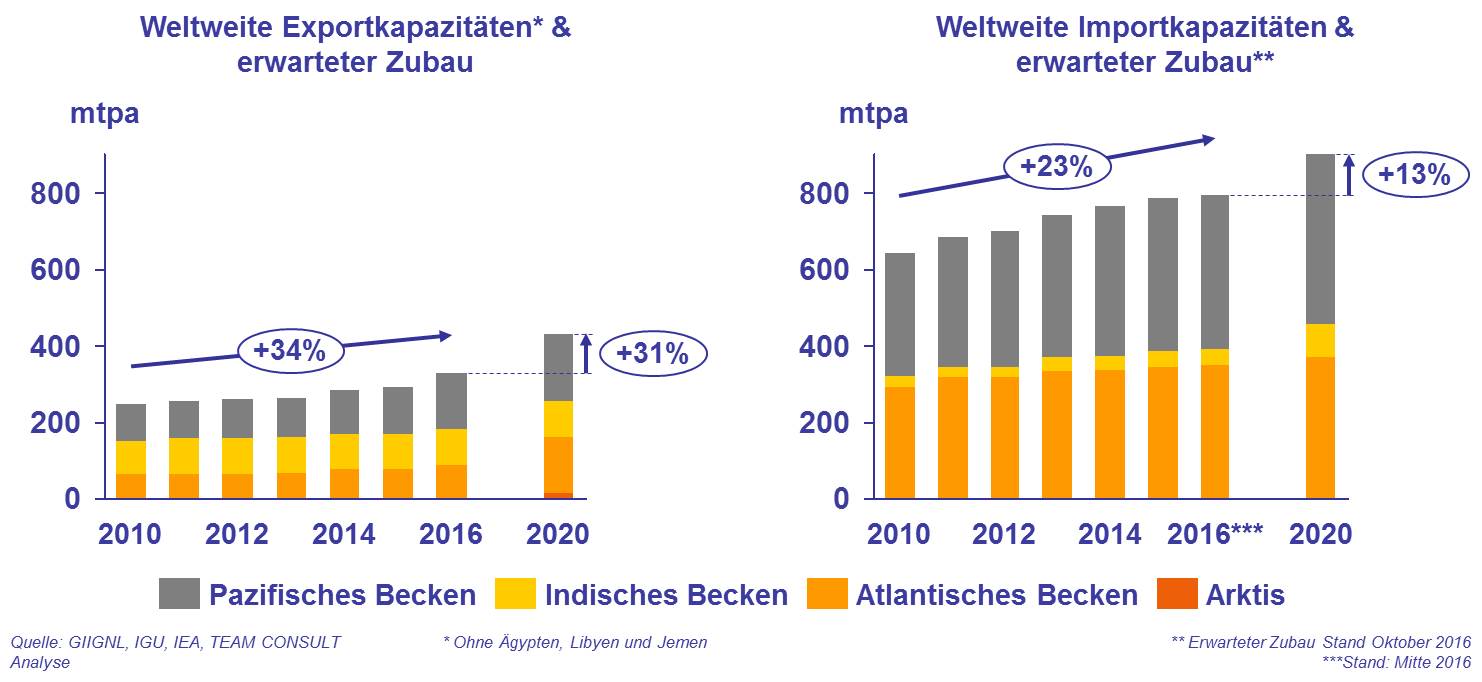

LNG – Liquefied Natural Gas – ist seit einigen Jahren auf einem starken globalen Wachstumskurs. Durch einen signifikanten Zubau von Verflüssigungs- und Regasifizierungskapazitäten in den letzten Jahren kommen immer mehr LNG-Mengen auf die internationalen Absatzmärkte mit der Folge eines stark zunehmenden LNG-Handels. Dieser Trend setzt sich auch in den kommenden Jahren fort. Zurzeit in Bau befindliche zusätzliche Verflüssigungskapazitäten, hauptsächlich in den USA und Australien, werden für einen weiteren LNG-Zufluss sorgen.

Der Hauptabsatzmarkt für LNG liegt traditionell im asiatisch-pazifischen Raum. Die dort hinter den Erwartungen zurückgebliebene Absatzmenge der letzten Jahre, die damit einhergehenden gefallenen LNG-Marktpreise und eine beginnende Liberalisierung der Energiemärkte, haben nicht nur direkte Auswirkungen auf die asiatischen Absatzmärkte, sondern auch auf die internationalen Erdgasmärkte.

Folgende Veränderungen könnten sich einstellen:

- LNG als leitungsungebundene und flexible Lieferquelle stellt ein preisliches Bindeglied zwischen den Weltmärkten dar, sodass sich die LNG-Preise zwischen Asien und Europa weiter annähern.

- Die Liberalisierung der asiatischen LNG-Märkte wird zu mehr Transparenz und einer Implementierung von erweiterten Handelspunkten auch im asiatisch-pazifischen Raum mit einer zunehmenden Bedeutung von Hub-Preisen führen.

- Die in Asien vorherrschenden langfristigen LNG-Lieferverträge, die mehrheitlich noch an den Ölpreis gekoppelt sind, kommen unter Druck. Anpassungen der vertraglichen wie auch preislichen Bedingungen werden notwendig sein.

- Vertraglich fixierte und gebundene Mengen, die nicht mehr in Asien angelandet werden können, müssen einen neuen Absatzmarkt finden.

- Neue LNG-Lieferverträge werden über kleinere Mengen mit größerer Flexibilität bei kürzeren Laufzeiten abgeschlossen.

Europäischer LNG-Markt

In Europa spielte LNG historisch gesehen in den Märkten Südeuropas eine wichtige Rolle. Allerdings gewinnt LNG auch im bisher überwiegend mit Pipelinegas versorgten Nordwesteuropa zunehmend an Bedeutung. Dies zeigt sich unter anderem in der im Februar 2016 vorgestellten LNG- und Speicherstrategie der Europäischen Union, in der die dynamische Entwicklung des globalen LNG-Marktes als eine Chance für die Energieversorgung und die Wettbewerbsfähigkeit der EU gesehen wird. Aufgrund der stark sinkenden europäischen Erdgasproduktion soll insbesondere LNG in der Diversifizierung der Erdgasversorgung und zur Erhöhung der Versorgungssicherheit eine wichtige Rolle einnehmen. Ein neues und wachsendes Marktsegment ist Small-Scale LNG und damit der Einsatz von LNG als sauberer und umweltfreundlicher Kraftstoff in der Schifffahrt und im Schwerlastverkehr auf der Straße.

Aber dennoch bleiben viele Fragen offen. Wieviel LNG kann der europäische Erdgasmarkt eigentlich aufnehmen und wie stehen diese Mengen in Konkurrenz zu Pipelinegas aus Russland oder Norwegen? Aus welchen Herkunftsländern macht der Export von LNG ökonomisch Sinn und welche Position werden US-amerikanische LNG-Lieferanten beziehen? Wie groß ist das Potential für Small-Scale LNG in Europa tatsächlich? Über welche LNG-Importterminals können LNG-Mengen optimal in den Markt gebracht werden? Braucht Deutschland eine eigene LNG-Infrastruktur?

Beratungsleistungen

Vor dem Hintergrund der globalen Veränderung der LNG-Märkte bieten wir folgende Beratungsleistungen an:

-

Unterstützung im Bereich Vertragsverhandlung,

- von der Erstellung und Verhandlung sowie Abschluss eines LNG-Liefervertrages

- über eine Wiederverhandlung von Konditionen aufgrund einer Preisanpassung oder eines anderen Begehrens

- bis hin zu einer Begleitung in verschiedenen Rollen vor und während eines Schiedsverfahrens zur Beilegung von Konflikten.

- Markt- und Wettbewerbsanalysen sowie Entwicklung von Marktstrategien für LNG-Produzenten, -Abnehmer oder -Infrastrukturbetreiber

- Potentialanalysen und Markteintrittsstrategien mit Blick auf den europäischen Small-Scale LNG-Markt

- Unterstützung bei regulatorischen Fragestellungen

- Marktanalyse zum Zugang zu europäischen LNG-Importterminals

- Unterstützung bei technischen wie kommerziellen Fragen zu LNG-Investitionsentscheidungen

- Gutachten zu Gesamtsystemfragen, etwa zum Thema LNG als Teil der Versorgungssicherheit

Publikationen

LNG-Marktradar (15. Ausgabe, Februar 2026)

Eine weitere Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- Im Vergleich zum Vorjahresquartal war die Auslastung der europäischen LNG-Regasifizierungsanlagen im vierten Quartal 2025 deutlich höher. Dies ist auf niedrigere Temperaturen und geringere Speicherfüllstände zu Beginn des Winters zurückzuführen, die zu einem höheren Gasimportbedarf führten.

- Die Gesamtkapazität der neuen Verflüssigungsterminals, die bis 2030 in Betrieb genommen werden, übersteigt das prognostizierte Nachfragewachstum in jedem Szenario des World Energy Outlook der IEA erheblich, sodass LNG Ende der 2020er Jahre reichlicher verfügbar sein wird.

- Das Wachstum der gehandelten LNG-Mengen wird auch nicht durch einen Mangel an LNG-Tankern eingeschränkt werden, da die derzeitige Flotte von rund 780 Schiffen um ca. 280 Schiffe wachsen wird, die bereits in Auftrag gegeben wurden, sodass die Gesamtflotte in den nächsten Jahren weit über 1.000 Schiffe umfassen wird.

LNG-Marktradar (14. Ausgabe, August 2025)

Eine neue Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- Mit 53% in Nordeuropa und 46% in Südeuropa war die durchschnittliche Auslastung der LNG Terminals im Q2 für ein Sommerquartal außergewöhnlich hoch - verantwortlich dafür war auch der hohe Gasbedarf für die Speicherbefüllung.

- Die LNG-Importe im Q2 erreichten im europäischen Durchschnitt fast die Q1-Mengen und übertrafen diese in einzelnen Ländern, u.a. in Belgien, Deutschland und den Niederlanden, sogar.

- Im Zeitraum 2021 bis 2024 wurden die meisten Langfristverträge für US-LNG im Jahr 2022 abgeschlossen, wobei das Lieferformat überwiegend FOB (Free on Bord) war und die Mengen zumeist in das Portfolio großer LNG-Händler gingen.

- Verträge für LNG-Lieferungen nach Europa wurden überwiegend im Jahr 2023 abgeschlossen, wobei DES-Verträge (Delivered ex Ship) leicht überwogen - US-LNG wird überwiegend FOB und damit nach Spotmarktkonditionen geliefert.

LNG-Marktradar (13. Ausgabe, April 2025)

Eine neue Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- Die LNG-Importe der meisten westeuropäischen Länder sind in Q1 2025 im Vergleich zu Q4 2024 gestiegen. Deutschland war mit einem Rückgang auf eine Auslastung von 21% (die geringste in Europa) eine Ausnahme

- In den USA und Katar ist ein erheblicher Ausbau der LNG-Verflüssigungskapazitäten geplant, wodurch das LNG-Angebot der drei größten Exporteure von 341 Mrd. m³/a im Jahr 2025 auf 481 Mrd. m³/a im Jahr 2028 steigen wird

- In Nordamerika zeigt Kanada Ambitionen, mit Projekten von insg. 65 Mrd. m³/a Kapazität, der zweite LNG-Exporteur hinter den USA zu werden. Die Projekte liegen an der Pazifikküste und sind daher primär auf Lieferungen nach Asien gerichtet

- Es wird erwartet, dass sich der LNG-Markt in der zweiten Hälfte der 2020er Jahre entspannen wird, da die Exportkapazität voraussichtlich stärker wachsen wird als der Verbrauch

LNG-Marktradar (12. Ausgabe, Oktober 2024)

Die neueste Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- Die LNG-Importe in die EU sind im Q3‘24 im Vergleich zum Vorquartal und zum Vorjahresquartal in den westeuropäischen Ländern gefallen – der Rückgang ist vor dem Hintergrund hoher Speicherfüllstände im Sommerhalbjahr nicht überraschend

- In den EU-Ländern mit hohen LNG-Importkapazitäten gab es im Q3‘24 viel unausgelastete Kapazität – die Importe könnten im Bedarfsfall schnell erhöht werden, die Versorgungslage ist entspannt

- Die russischen LNG-Exporte sind von 2021 bis 2023 leicht gestiegen (von 40,8 auf 43,4 bcm), wobei die Anteile der beiden Hauptabnehmer (Europa ca. 20 bcm, Asien ca. 23 bcm) in etwa konstant blieben, es innerhalb Asiens jedoch eine Verschiebung in Richtung China gab

- Bei rückläufigen LNG-Importen in die EU (-14% Y-o-Y) nahm der Anteil russischen LNGs im Zeitraum Q1-Q3 2024 im Vergleich zum Vorjahreszeitraum von 14% auf 20% zu; Hauptabnehmer sind Spanien, Frankreich, Belgien und die Niederlande

- Das im Juni beschlossene und ab März 2025 geltende EU-weite Verbot für den Umschlag russischen LNGs betrifft nur etwas mehr als 5 bcm/a – wirksamer wäre vor diesem Hintergrund ein Verbot der Einfuhr in die EU, die aber weiterhin erlaubt sein wird

LNG-Marktradar (11. Ausgabe, Juli 2024)

Die neueste Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- Die Auslastung der LNG-Importterminals ist in den meisten europäischen Ländern im Q2‘24 im Vergleich zum Q2‘23 gesunken; dieser Effekt ist in westlich gelegenen Ländern stärker ausgeprägt als im sonstigen Europa

- Die europäischen LNG-Importe sind in den vergangenen Jahren stark gewachsen; den Großteil dieses Wachstums machten Käufe im LNG-Spothandel aus; die Importe unter Langfristverträgen sind hingegen unterproportional gewachsen

- Neue Langfristverträge für die Lieferung von LNG haben (weltweit) überwiegend eine Indexierung an Rohöl-Preise (Brent) oder den U.S.-amerikanischen Handelsmarkt (Henry Hub)

- Europäische Importeure benötigen jedoch eine Bepreisung auf Basis europäischer Hubs für eine feste Abnahmeverpflichtung und schließen daher eher flexible Verträge (ohne feste Liefer- und Abnahmepflicht) ab

LNG-Marktradar (10. Ausgabe, Januar 2024)

Die 10. Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- Im Vergleich zum Vorjahresquartal ist im Q4 2023 die Auslastung der europäischen LNG-Terminals in den meisten Ländern leicht zurück gegangen; einen Kapazitätszuwachs gab es durch die Inbetriebnahme neuer FSRU.

- Während in Nordeuropa die durchschnittliche Auslastung im Vgl. zum Vorjahresquartal deutlich von 72% auf 58%, fiel der Rückgang in Südeuropa moderater aus (von 49% auf 42%). Die Versorgungslage hat sich entspannt.

- Der (mengengewichtete) durchschnittliche LNG-Preis der EU-Importe lag im Jahr 2022 deutlich unterhalb der stark gestiegenen Handelsmarktpreise (TTF Spot). Seit Anfang 2023 liegen beide Preise wieder gleichauf.

- Die LNG-Importpreise Chinas und Japans lagen 2019 und 2020 deutlich über denen der EU, in 2022 und 2023 jedoch deutlich darunter. Dies ist auf ölpreisindexierte Langfristverträge der beiden Länder zurückzuführen.

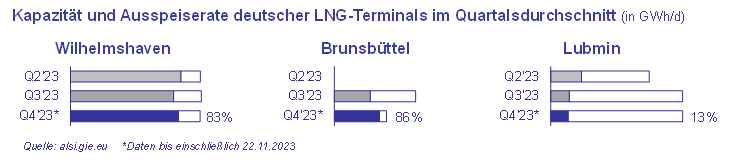

Auslastung deutscher LNG-Terminals im Herbst 2023

Die Auslastung der deutschen LNG-Terminals an der Nordsee ist im 4. Quartal bisher auf hohem Niveau. In Bezug auf die einzelnen Terminals kann folgendes festgehalten werden:

Die Auslastung der deutschen LNG-Terminals an der Nordsee ist im 4. Quartal bisher auf hohem Niveau. In Bezug auf die einzelnen Terminals kann folgendes festgehalten werden:

- Das FSRU in Wilhelmshaven liegt von Beginn an bei konstant hohen Auslastungen von mindestens 80%.

- Das Terminal in Brunsbüttel hat im Q4 mit bisher 86% die höchste Auslastung von allen deutschen LNG-Terminals. Gegenüber dem Vorquartal ging die an die ALSI-Plattform gemeldete Kapazität deutlich zurück. Mutmaßlich wurde bis Ende August eine höhere Kapazität gemeldet, die bei der derzeitigen Netzanbindung des Terminals nicht erreicht werden kann. Die aktuell gemeldete Kapazität (von 61,6 GWh/d) dürfte realistischer sein als die zunächst gemeldete (122,4 GWh/d).

- Das Terminal in Lubmin hat im Vergleich zum zweiten Quartal zwar seine Kapazität erhöht, die tatsächlichen Gasflüsse über das Terminal sind jedoch zurückgegangen. Die Auslastung liegt im Q4 bisher bei nur 13%.

LNG-Marktradar (9. Ausgabe, Juni 2023)

Die 9. Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- Durch die Inbetriebnahme von vier FSRUs in Deutschland (Wilhemshaven, Brunsbüttel, Lubmin) und den Niederlanden (Eemshaven) haben sich LNG-Importkapazität und Importmengen im Vergleich zum Sommer 2022 deutlich erhöht.

- Dadurch gibt es in den Marktgebieten TTF und THE – im Gegensatz zum Sommer vergangenen Jahres – nun keinen engpassbedingten Preisaufschlag im Spotmarkt für Erdgas (gegenüber NBP und PEG) mehr.

- Mit wenigen Ausnahmen bieten die Betreiber großer Onshore-LNG-Importterminals in der EU verschiedene Dienstleistungen im Bereich small-scale LNG an, insb. die Umladung auf kleine Schiffe oder Tankwagen zum Weitertransport.

- Im Jahr 2021 wurde in der EU eine Rekordmenge von insg. 4,5 Mio. m³ LNG (ca. 2,6 Mrd. m³ Gas) auf Schiffe oder Tankwagen umgeladen, was gut 3% der LNG-Gesamtimporte entsprach.

- In Deutschland wird dies erst mit der Inbetriebnahme von Onshore-Terminals ein Thema werden, auch vor dem Hintergrund, dass sich die die Anzahl an LNG-Tankstellen in den vergangenen 18 Monaten auf 152 nahezu verdoppelt hat.

LNG-Marktradar (8. Ausgabe, März 2023)

Die neueste Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Europa importierte im Jahr 2022 mit insg. 167 Mrd. m³ deutlich mehr LNG als je zuvor. Gegenüber 2021 (105 Mrd. m³) entsprach dies einer Steigerung um 60 %.

- In Nordeuropa war die Steigerung noch höher als in Südeuropa, da hier mehr russisches Pipeline-Erdgas zu ersetzen war. Für Nordeuropa wird LNG voraussichtlich für viele Jahre ein wesentlicher Bestandteil des Import-Portfolios sein.

- Die Zunahme der europäischen Importe wurde z.T. durch zusätzliche Mengen insb. aus U.S.-amerikanischen Quellen gedeckt; einen erheblichen Beitrag leisteten aber auch Importreduktionen in den anderen Importländern und -regionen (China, Südasien, Südamerika).

- Vor allem bei den U.S.-amerikanischen LNG-Exporten gab es eine starke Verschiebung hinsichtlich der Zielregionen. Erhielt Europa bis 2021 stets nur einen Anteil von bis zu 40% der amerikanischen Exporte, waren es im vergangenen Jahr 69%. Der Anteil Asiens hingegen fiel von zuletzt 47% (2021) auf 23% (2022), der Anteil Lateinamerikas von 17% (2021) auf 6% (2022).

Schwimmendes LNG-Terminal "Höegh Gannet" in Brunsbüttel eingetroffen

Januar 2023

Das dritte schwimmende LNG-Terminal ist am Freitag, den 20. Januar 2023 in Brunsbüttel angekommen. Wir freuen uns, dass wir als Team Consult die schleswig-holsteinische Landesregierung bei diesem anspruchsvollen Projekt als Projektkoordinator begleiten durften.

LNG- und H2-Terminals - Infrastruktur für die sichere Energieversorgung | 06. Dezember 2022, online

November 2022

Die Gewährleistung eines resilienten Energiesystems und die Sicherstellung der Versorgungssicherheit Deutschlands muss vor allem in jüngster Zeit die Maxime jedes wirtschaftlichen und staatlichen Handels sein. Eine kurzfristige Absicherung soll unter anderem durch die Errichtung von LNG-Terminals als vorübergehende Alternative zu russischem Gas erfolgen, die perspektivisch für eine zukunftssichere Weiternutzung für Wasserstoff und H2-Derivate geplant werden.

Die Gewährleistung eines resilienten Energiesystems und die Sicherstellung der Versorgungssicherheit Deutschlands muss vor allem in jüngster Zeit die Maxime jedes wirtschaftlichen und staatlichen Handels sein. Eine kurzfristige Absicherung soll unter anderem durch die Errichtung von LNG-Terminals als vorübergehende Alternative zu russischem Gas erfolgen, die perspektivisch für eine zukunftssichere Weiternutzung für Wasserstoff und H2-Derivate geplant werden.

Die Online-Fachkonferenz des DVGW am 06. Dezember 2022 gibt einen Überblick über den globalen LNG-Markt, geht auf die Versorgungsstrategie durch LNG-Importe ein und erörtert die deutsche Förderlandschaft sowie LNG als Investment.

Anschließend berichten Projektverantwortliche der LNG-Projekte Brunsbüttel, Wilhelmshaven und Stade über Status quo und Herausforderungen von LNG-Transporten, Hafeninfrastruktur, Leitungsanbindung sowie Distributionsanforderungen für Binnenschiffe, Schienen & LKWs.

Nach Einblicken in den derzeitigen Stand der Projekte, welche den Fokus vor allem auf Versorgungssicherheit haben, widmet sich der letzte Block dem Ausblick auf Bio- und synthetischem LNG, H2-Derivaten und Ammoniak-Readyness der Anlagen.

Als LNG-Kompetenzpartner des DVGW werden wir die Konferenz moderieren und einen Vortrag zum Thema „Marktupdate LNG“ halten.

Weitere Informationen zur Veranstaltung und die Möglichkeit zur Anmeldung finden Sie hier.

LNG-Marktradar (Ausgabe 7, Juli 2022)

Juli 2022

Die neueste Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die Gesamtauslastung der LNG-Terminals erreichte im zweiten Quartal 2022 einen historischen Spitzenwert von 61 % und liegt damit 9 Prozentpunkte über der bisherigen Höchstauslastung in Q1 2020 (52 %). Historische Höchstwerte wurden dabei in Belgien, Litauen, den Niederlanden, Portugal und Kroatien verzeichnet. Damit einhergehend erreichten auch die Ausspeiseraten der europäischen Terminals historische Spitzenwerte.

- Um kurzfristig die deutsche Versorgungssicherheit zu sichern, hat Deutschland vier schwimmende LNG-Terminals gechartert. Bei einer maximalen Auslastung dieser vier Schiffe könnten ausbleibende russische Gaslieferungen im Laufe der nächsten 12-24 Monate teilweise ersetzt werden.

- Mittel- bis langfristig sollen ortsfeste LNG-Terminals dabei helfen, die Gasimporte weiter zu diversifizieren und zu gewährleisten. Sie könnten in der Zukunft auch für Importe von H2-Derivaten wie Ammoniak genutzt werden.

Der steinige Weg vom „Deal“ zum Vertragsabschluss und zur Lieferung von LNG aus Katar

Juni 2022

Das Treffen von Wirtschafts- und Klimaminister Habeck mit den regierenden Herrschern von Katar war Teil der vielzitierten „Zeitenwende“.

In der Öffentlichkeit entstand der Eindruck, dass dort ein „Deal“ geschlossen wurde („Habeck vereinbart Energiepartnerschaft“) und man davon ausgeht, dass in der Zukunft LNG (verflüssigtes Erdgas transportiert mit Spezialtankern) als Ersatz für russische Lieferungen die Versorgungssicherheit Deutschlands sichern könne. Von Regierungsvertretern werden optimistische Einschätzungen verbreitet, Deutschland werde bereits ab 2024 auf russische Gaslieferungen verzichten können.

Über den Bau der LNG-Importinfrastruktur wird viel berichtet. Die Herausforderungen im Zusammenhang mit dem Abschluss von langfristigen Gasimportverträgen wurden bisher in den Medien kaum thematisiert. Der Artikel unseres Senior Advisors Hans-Ulrich Meine greift das Thema auf und zeigt, dass vor Abschluss entsprechender Verträge noch einige Hürden aus dem Weg zu räumen sind.

LNG-Marktradar (Ausgabe 6, Januar 2022)

Januar 2022

Die sechste Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Im 4. Quartal ist die mittlere Auslastung der europäischen LNG-Terminals deutlich gestiegen und lag im Quartalsdurschnitt bei 39%. Der Trend hat sich im Januar 2022 weiter fortgesetzt – die Ausspeiseraten im Januar lagen über denen der beiden Vorjahre.

- Trotz der gestiegenen Auslastung im vierten Quartal war die Jahresauslastung in 2021 deutlich geringer als in den Vorjahren, was auch ein Grund für die niedrigeren Speicherfüllstände eingangs des Winters gewesen sein dürfte.

- Während sich die U.S.-LNG-Lieferungen ungefähr auf dem Niveau des Vorjahres bewegten, sind die LNG-Lieferungen aus Katar, das traditionell zu den Top-Lieferanten nach Europa zählt, bis Oktober 2021 hinter denen der Vorjahre zurückgeblieben.

- Das aktuelle Marktumfeld einer hohen weltweiten Gasnachfrage dürfte Investitionsentscheidungen in neue Exportkapazität begünstigen. Ein Kapazitätszubau in der Größenordnung von insgesamt ca. 100 Mio. Tonnen LNG/Jahr ist aus den USA und in Katar in den nächsten 5 Jahren zu erwarten.

LNG-Marktradar (Ausgabe 5, August 2021)

August 2021

Die fünfte Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Trotz stark gestiegener Gaspreise ist die mittlere Auslastung europäischer LNG-Terminals im laufenden Quartal im Vergleich zum Vorquartal gesunken. Dabei sind die Auslastungen der LNG-Terminals auffallend zweigeteilt: Während in Nordeuropa die Auslastungen auf ein Drei-Jahres-Tief von durchschnittlich 20 % gesunken sind und einzelne Terminals kaum beschäftigt werden, verharren die Auslastungen in Südeuropa relativ stabil bei 38 % auf mittlerem Niveau.

- Auch die LNG-Branche arbeitet an Ansätzen, ihr Produkt kohlenstoffärmer zu gestalten. Der erste Schritt besteht darin, Transparenz über die THG-Emissionen zu erlangen. Der momentan meistgenutzte Ansatz „Kompensation“ basiert auf dem Ausgleich entstehender Emissionen an anderer Stelle mithilfe von CO2-Zertifikaten. Mehrere Ladungen wurden bereits auf Basis dieses Ansatzes geliefert, wobei ein Drittel dieser Lieferungen auf Shell entfällt. Soweit die Zielregion dieser Lieferungen bekannt ist, entfallen 90% auf Asien und 10% auf Europa.

- Bei den weiteren Ansätzen werden die THG-Emissionen tatsächlich vermindert bzw. komplett vermieden. Die Verwendung von CCS (CO2-Abscheidung und -Speicherung) im Produktionsprozess (insb. bei der Verflüssigung) sowie bei der Pre-Combustion-Abscheidung (LNG to Hydrogen) sind ebenso Optionen wie – im kleineren Maßstab und eher für Nischenanwendungen – LNG aus Biomethan oder synthetischem Methan (SNG) auf Basis von Erneuerbaren Energien und Direct Air Capture von CO2. Diese Ansätze stehen jedoch noch am Anfang.

LNG-Marktradar (Ausgabe 4, Mai 2021)

Mai 2021

Die neue Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wichtigsten Erkenntnisse dieser Ausgabe sind:

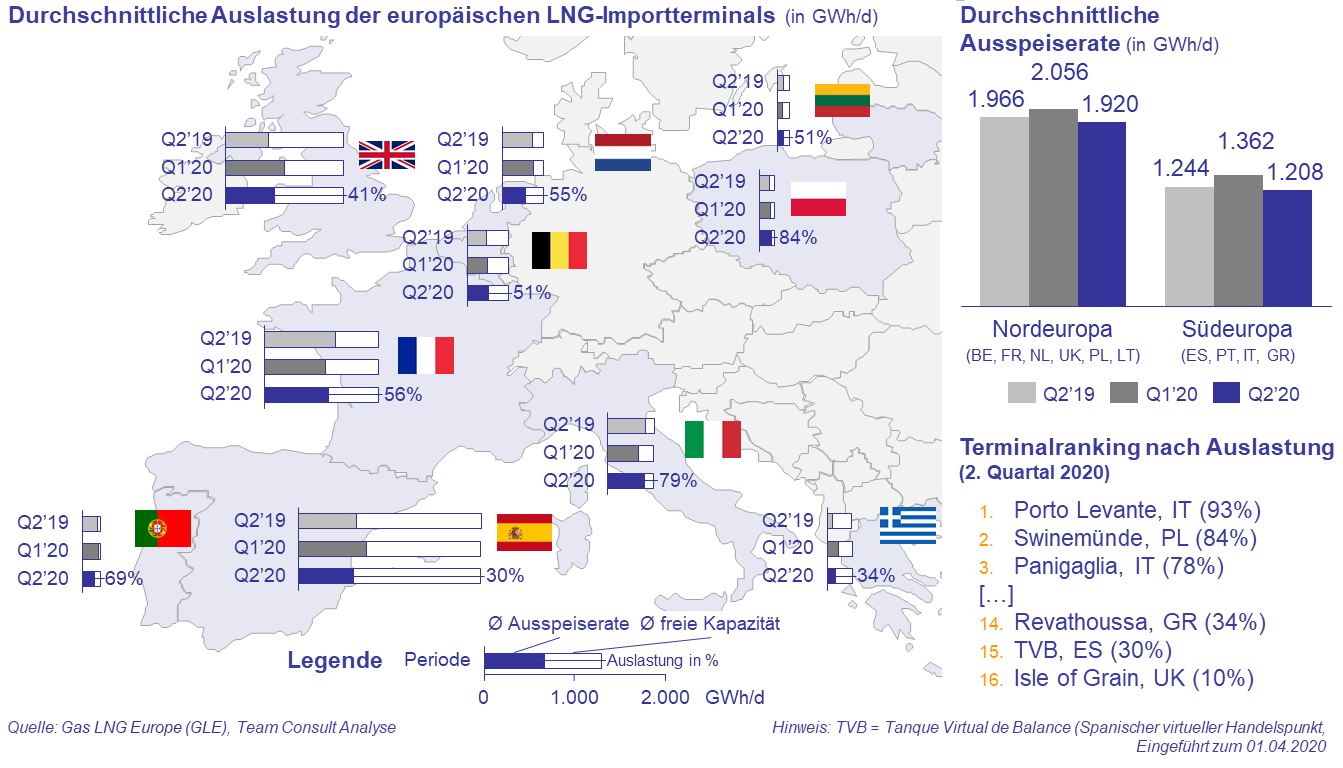

- Die Auslastung der europäischen LNG-Importterminals hat sich stabilisiert und lag im 1. Quartal im Durchschnitt bei 34%, ein leichter Anstieg gegenüber dem Q4 2020 mit 31%. Dabei gibt es wesentliche Unterschiede zwischen verschiedenen Ländern – die Terminals in Portugal, Polen und Italien erreichten die höchsten Auslastungen, während die Terminals in Belgien, Spanien und Griechenland am geringsten ausgelastet waren.

- Die LNG-Exporte der USA haben auf den Nachfrageeinbruch im Sommer 2020 mit einem starken Mengenrückgang reagiert, während die Exportpreise laut Angaben des U.S. Department of Energy konstant blieben. Auffällig ist, dass vor allem die nach Europa gelieferten Mengen einbrachen (um bis zu 85%), während die Lieferungen nach Asien nur um bis zu 35% sanken.

- Dabei gab es Unterschiede zwischen den U.S.-Terminals in Abhängigkeit vom Standort. Während die am Golf von Mexiko gelegenen Terminals („Henry-Hub-Terminals“: Sabine Pass, Corpus Christi, Cameron und Freeport) stark von den Mengenrückgängen betroffen waren, gingen die Mengen des an der U.S.-Ostküste gelegenen Cove Point-Terminals kaum zurück.

- Standortabhängige Unterschiede zeigen sich auch bei den Preisen – und das über einen längeren Zeitraum. Im Durchschnitt wurde für die über das Terminal „Cove Point“ exportierten Mengen von Anfang 2019 bis Ende 2020 ein um 4,90 EUR/MWh höherer Preis erzielt als für die Mengen der Henry-Hub-Terminals. Ein Grund hierfür könnte in der 30% kürzeren Transportdistanz zu den europäischen Zielmärkten liegen.

LNG Marktradar (Ausgabe 3, 2021)

Januar 2021

Die neue Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die Auslastung europäischer LNG-Terminals war im 4. Quartal 2020 außergewöhnlich niedrig im Vergleich zum Vorjahresquartal (34% im Q4 2020 vs. 51% im Q4 2019). Normalerweise steigt die Auslastung vom dritten zum vierten Quartal stark an, was im Jahr 2020 aber nicht der Fall war. Von Q3 zu Q4 gab es nur einen sehr moderaten Anstieg (Nordeuropa) bzw. sogar einen leichten Rückgang (Südeuropa).

- Der Ausbau der LNG-Tankstelleninfrastruktur in Deutschland kommt in Schwung. Im Dezember 2020 war die Anzahl der in Betrieb befindlichen Tankstellen mit 43 um etwa den Faktor 10 höher als im April 2019. Weitere 45 Tankstellen sind in Planung.

- Parallel dazu wurden viele Anträge auf Förderung von LNG-LKW gemäß der Förderrichtlinie „Energieeffiziente und/oder CO2-arme schwere Nutzfahrzeuge“ (EEN) gestellt, deren maximales Fördervolumen voll ausgeschöpft wurde. Werden alle Anschaffungen getätigt, für die eine Förderung beantragt wurde, so wird die Anzahl der LNG-LKW auf Deutschlands Straßen um ca. 4.000 steigen.

LNG Marktradar (Ausgabe 2, 2020)

September 2020

Die neue Ausgabe unseres LNG-Marktradars ist erschienen. Nachdem in der ersten Ausgabe die Entwicklungen in den USA thematisiert wurden (wo sich im Laufe des 2. Quartals Exportrückgänge im weiteren Verlauf des Sommers ankündigten), liegt der Fokus neben Europa dieses Mal auf Asien. Die wesentlichen Erkenntnisse sind:

- Die LNG-Importe nach Europa sind im Q3 im Vergleich zum Q2 deutlich gesunken; hier zeigt sich eine zweigeteilte Entwicklung: einem starken Rückgang in Nordeuropa steht ein leichter Anstieg in Südeuropa gegenüber. Dieses Muster war auch schon im vergangenen Jahr zu beobachten.

- In Asien macht inzwischen China Japan die Rolle als größtem LNG-Importeur streitig. Im Juni dieses Jahres waren die LNG-Importe in beide Länder etwa gleich groß. China und Japan stehen gemeinsam für über 60% der asiatischen LNG-Importe.

- Der Aufwärtstrend der chinesischen LNG-Importe wurde durch die globale Pandemie nicht gestoppt. Die Importe im ersten Halbjahr 2020 lagen deutlich über denen der ersten Jahreshälfte 2019 und mehr als doppelt so hoch wie die Importe der erste Jahreshälfte 2017.

- Auch Indien baut seine LNG-Importe stetig aus. Im Juni 2020 lagen die Importe nach Indien nur noch knapp unter denen Südkoreas (dessen Importe Saison-bedingt im Sommer deutlich geringer sind als im Winter).

Die 2. Ausgabe des LNG-Marktradars können Sie hier herunterladen.

LNG-Marktradar

Juli 2020

Die niedrigen Gaspreise wirken sich verstärkt auch auf die LNG-Exporte der USA aus. Nachdem ab Mai die Auslastung europäischer Importterminals gesunken war und für den Sommer geplante LNG-Lieferungen aus den USA storniert wurden, ging die Beschäftigung der U.S.-Exportterminals im Juni deutlich zurück – gemessen an den Gaslieferungen in die U.S.-Terminals um etwa die Hälfte, verglichen mit der Vor-Corona-Zeit. Zugleich deutet sich an, dass die Bedeutung Europas als Absatzmarkt für U.S.-LNG – nach einem deutlichen Anstieg in den vergangenen zwei Jahren – zugunsten von Asien und Lateinamerika wieder abnimmt.

Unser LNG-Marktradar hat das Ziel, solche wesentlichen Entwicklungen im globalen LNG-Markt zu identifizieren und in einer schnell zu erfassenden Darstellung aufzuzeigen. In der ersten Ausgabe konzentrieren wir uns neben Europa auf die USA, die eine Rolle als „Swing-Producer“ im Markt einnehmen. Die Ausgabe finden Sie hier.

Deutlicher Rückgang der Auslastung bei den europäischen LNG-Importterminals

Juli 2020

Die Auslastung europäischer LNG-Importterminals sank leicht im zweiten Quartal 2020. Allerdings kam es zu einem deutlichen Rückgang der Auslastung ab Anfang Mai. Lag die durchschnittliche tägliche Ausspeisung im April noch bei rund 3.470 GWh/d (Q1‘2020: 3.420 GWh/d), sank diese ab Mai um circa 15 % auf 2.960 GWh/d. Die COVID-19-Krise hatte damit einen deutlich sichtbaren Einfluss auf die Auslastung.

Die Auslastung europäischer LNG-Importterminals sank leicht im zweiten Quartal 2020. Allerdings kam es zu einem deutlichen Rückgang der Auslastung ab Anfang Mai. Lag die durchschnittliche tägliche Ausspeisung im April noch bei rund 3.470 GWh/d (Q1‘2020: 3.420 GWh/d), sank diese ab Mai um circa 15 % auf 2.960 GWh/d. Die COVID-19-Krise hatte damit einen deutlich sichtbaren Einfluss auf die Auslastung.

Der TTF-Frontmonatskontrakt wird seit Anfang Mai zu Preisen von deutlich unter 6 EUR/MWh gehandelt und erzielte ein Rekordtief von ungefähr 3,50 EUR/MWh Ende Mai. Immer wieder notierte der TTF-Frontmonatskontrakt unter dem US-Leithub Henry Hub. Marktteilnehmer haben auf die niedrigen Preisen reagiert und LNG-Lieferungen aus den USA storniert, wie auch schon in der Presse zu lesen war. Ab Juni waren die Preise von TTF-Frontmonatskontrakten zwar wieder auf einem leicht höheren Niveau als die Preise von dem US-Leithub Henry Hub (TTF-Frontmonatspreis von 5,50 EUR/MWh am 26.06.2020; Henry Hub Preis von 4,55 EUR/MWh am 26.06.2020), jedoch bot dieser geringe Preisunterschied keinen wirtschaftlichen Anreiz zur Wiederaufnahme bzw. Ausweitung von Lieferungen von U.S.-LNG nach Europa.

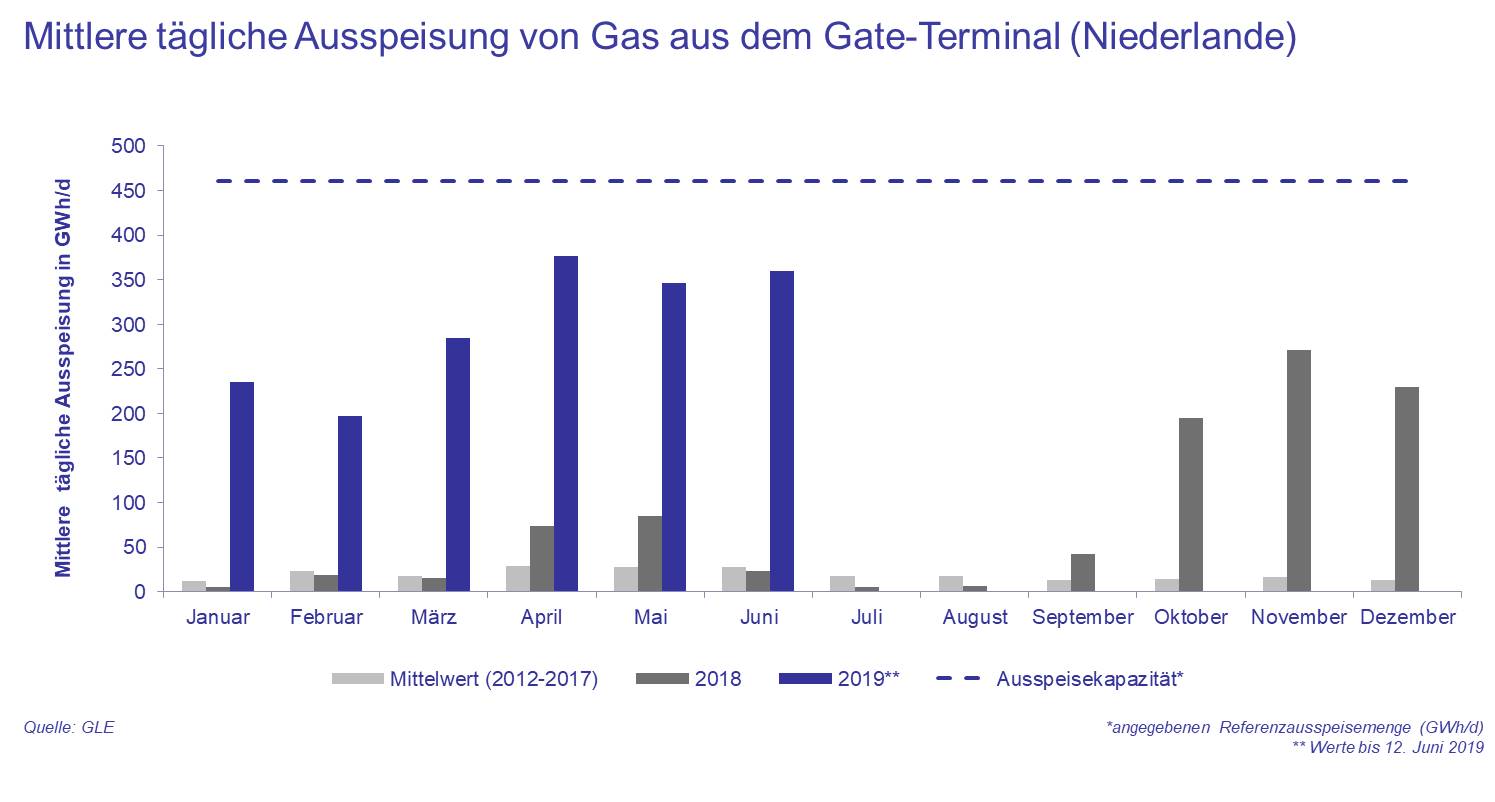

Starker Anstieg der LNG-Importe nach Nordwesteuropa treibt Auslastung des niederländischen Gate-Terminal

Juni 2019

Europäische LNG-Importterminals wiesen in den vergangenen Jahren eine niedrige Auslastung von zumeist unter 30% auf. Dies gilt vor allem für das niederländische Gate-Terminal mit Auslastungsraten von unter 10%. Doch seit dem vierten Quartal 2018 ändert sich das Bild. Die Auslastung des Gate-Terminals stieg stark an und erreichte im April 2019 einen historischen Rekordwert von 82%.

Im Zuge der Inbetriebnahme neuer Exportkapazitäten in den USA und in Russland (Yamal LNG) bietet der europäische Markt Absatzpotential – vor allem aufgrund der „geografischen Nähe“ Europas. Längere Transportdistanzen nach Asien und kaum nennenswerte Preisunterschiede zwischen beiden Märkten, sorgen momentan dafür, dass in den Terminals in Nordwesteuropa überdurchschnittlich viel LNG ankommt. Wurden in den ersten fünf Monaten 2018 aus den Terminals in Frankreich, Großbritannien, Belgien und den Niederlanden insgesamt rund 79 TWh regasifiziert und ins Gasnetz abgegeben, so waren es im selben Zeitraum dieses Jahres rund 265 TWh (+235%).

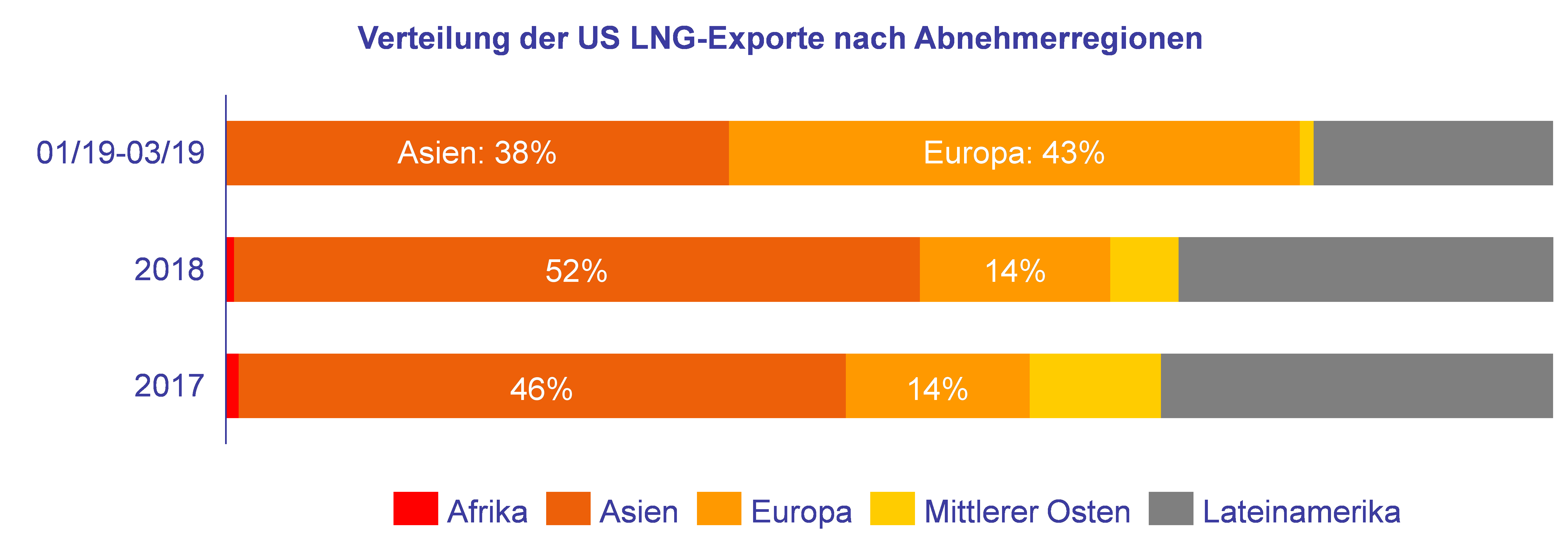

Europa entwickelt sich zum Hauptabnehmer für amerikanisches LNG und baut seine Importkapazitäten weiter aus

Mai 2019

In den ersten drei Monaten dieses Jahres haben die drei in Betrieb befindlichen US-amerikanischen LNG-Exportterminals rund 4,4 Milliarden Kubikmeter Gas auf die Reise nach Europa geschickt. Damit hat Europa den asiatischen Raum als Hauptabnehmer vorerst abgelöst. In diesem Jahr haben mit Ausnahme von Litauen bisher alle europäischen Länder (inkl. der Türkei) mit konventioneller LNG-Importinfrastruktur Lieferungen aus den USA empfangen, darunter auch erstmals Griechenland und Belgien. Zu den europäischen Spitzenabnehmern zählten Frankreich, Spanien und Italien.

Der Anstieg der europäischen Importe fällt mit der Verringerung des Spreads zwischen den asiatischen und europäischen Preisen zusammen, der seit Anfang 2019 nahezu null beträgt. Dies macht den europäischen Markt aufgrund der kürzeren Transportdistanz für US-Exporteure attraktiv.

Der Anstieg der europäischen Importe fällt mit der Verringerung des Spreads zwischen den asiatischen und europäischen Preisen zusammen, der seit Anfang 2019 nahezu null beträgt. Dies macht den europäischen Markt aufgrund der kürzeren Transportdistanz für US-Exporteure attraktiv.

Im Hinblick auf die Erweiterung europäischer LNG-Importkapazitäten wurden seit Anfang des Jahres Investitionsentscheidungen für zwei Projekte getroffen, die finanzielle Unterstützung der EU erhalten. Dabei handelt es sich um die Kapazitätserweiterung des polnischen Terminals in Swinemünde und den Bau des LNG-Importterminals auf der kroatischen Insel Krk.

Im Zuge des Handelsstreits zwischen den USA und China ist Europa für die US-Exporteure ein willkommener Abnehmer. Während China mittlerweile zum zweitgrößten LNG-Nachfrager nach Japan aufgestiegen ist, erreichten seit Januar dieses Jahres nur zwei Lieferungen aus den USA chinesische Importterminals. China erhebt derzeit Zölle in Höhe von 10% auf LNG-Importe aus den USA und erwägt, diese noch zu erhöhen.

Schiedsverfahren

Strategieentwicklung