Gasspeicher

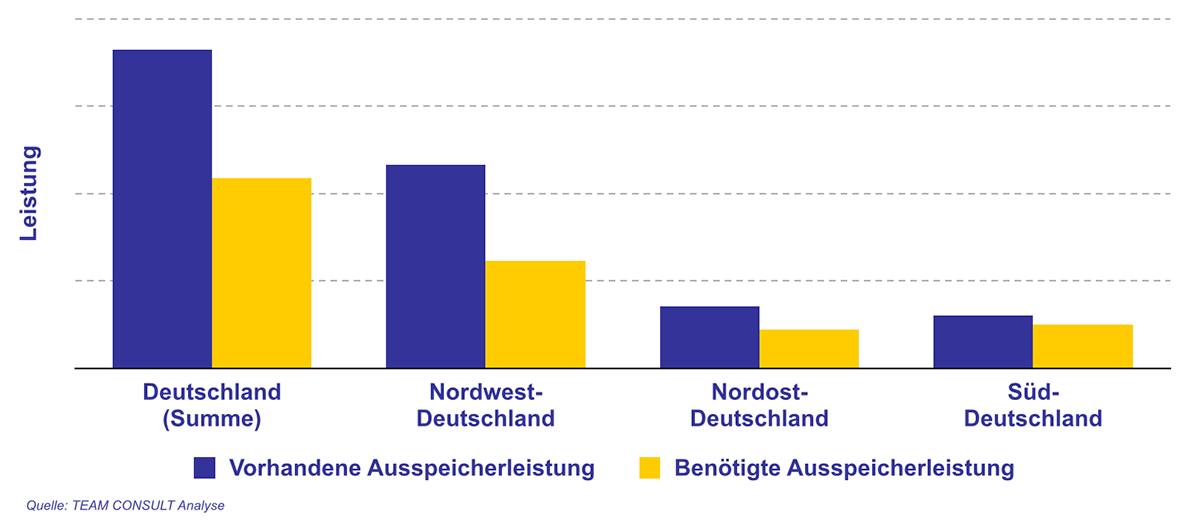

Die letzten Jahre stellten die Betreiber von Gasspeichern in Deutschland und auch in Europa vor ganz besondere Herausforderungen. Der Markt war und ist gekennzeichnet durch Überkapazitäten. Dies betrifft nicht nur die Volumenkapazität (AGV), sondern auch die Leistung. Für die Ausspeicherleistung ist dies in der folgenden Abbildung illustrativ dargestellt.

Ein intensiver Wettbewerb, veränderte Marktbedingungen und die im Asset-Geschäft typische Kombination von geringen variablen Kosten und mit hohen Kapitalkosten haben in vielen Fällen zu Marktpreisen geführt, die nicht annähernd die Vollkosten decken. Zugleich wird den Gasspeichern ein hoher Wert zuerkannt, nicht nur für die Erfüllung der „traditionellen“ Speicherfunktionen wie die Herstellung des saisonalen Swing und die Deckung von Bedarfsspitzen. Gasspeicher stellen eine Versicherung gegen unvorhergesehene Ereignisse dar, wie z.B. durch die Bereitstellungen zusätzlicher Mengen und Leistungen bei Extremwetterereignissen sowie Produktions- oder Leitungsausfällen. Dieser Wert kann zurzeit bei der Vermarktung von Speicherkapazität jedoch nicht monetisiert werden.

Ungewisse Aussichten

Es gibt verschiedene Entwicklungen im europäischen Gasmarkt, die in ihren Auswirkungen auf den Speichermarkt gegenläufig sind und zu einer hohen Unsicherheit für die Zukunft der Gasspeicher führen. Kurz- bis mittelfristig wird die europäische Gasproduktion weiter zurückgehen und mit ihr auch ihr saisonaler Swing, was an und für sich den Bedarf an Speichern erhöht. Dagegen steht der Trend zu einem geringeren Gasverbrauch, der den Speicherbedarf reduziert. Langfristig wird Gasspeichern zum Teil auch eine Schlüsselrolle für die Sektorkopplung zugeschrieben – als langfristiger und großvolumiger Speicher für die gasförmige Speicherung überschüssiger Strommengen aus erneuerbarer Produktion. Ob die Gasspeicher im Rahmen der Energiewende in Zukunft genutzt werden, hängt auch stark von politischen Weichenstellungen ab.

Drängende Fragen

In diesem Zusammenhang stellen sich vor allem für Speicherbetreiber, Speichernutzer und Speichereigentümer, für Investoren und nicht zuletzt auch für politische Akteure maßgebliche Fragen, wie z.B.:

- Was sind die relevanten Einflussfaktoren für die Entwicklung des Gasspeichermarkts in Deutschland und Europa?

- Wie werden sich Auslastung der Speicher, Preise, Erlöse und Kosten entwickeln?

- Welche Speicheranlagen würden eine Konsolidierungsphase am ehesten überstehen?

- Gibt es unterbewertete Speicher-Assets, deren Erwerb sich lohnt?

- Müssen auf bestimmte Speicheranlagen Wertberichtigungen vorgenommen werden, und ggf. in welcher Höhe?

- Was sind die in Zukunft relevanten und einträglichen Speicherprodukte?

- Wie sollten die politischen Rahmenbedingungen gesetzt sein, damit sichergestellt ist, dass es in Zukunft weder zu hohen Überkapazitäten noch zu einem Mangel an Gasspeicherkapazität kommt?

- Wie kann die Speicherbranche ihre Anliegen in die politische Diskussion einbringen?

Beratungsleistungen

Vor diesem Hintergrund bieten wir die folgenden Beratungsleistungen an:

- Benchmarking von Gasspeichern

- Evaluierung von Investitions- oder Desinvestitionsvorhaben

- Due Diligence für Investoren

- Unterstützung von Preisrevisions- und Schiedsverfahren für Speicher- oder Flexibilitätsverträge

- Marktanalysen und Entwicklungsszenarien für den Gasspeichermarkt

- Strategieentwicklung für Speicherbetreiber

- Entwicklung von Speicherprodukten

Publikationen

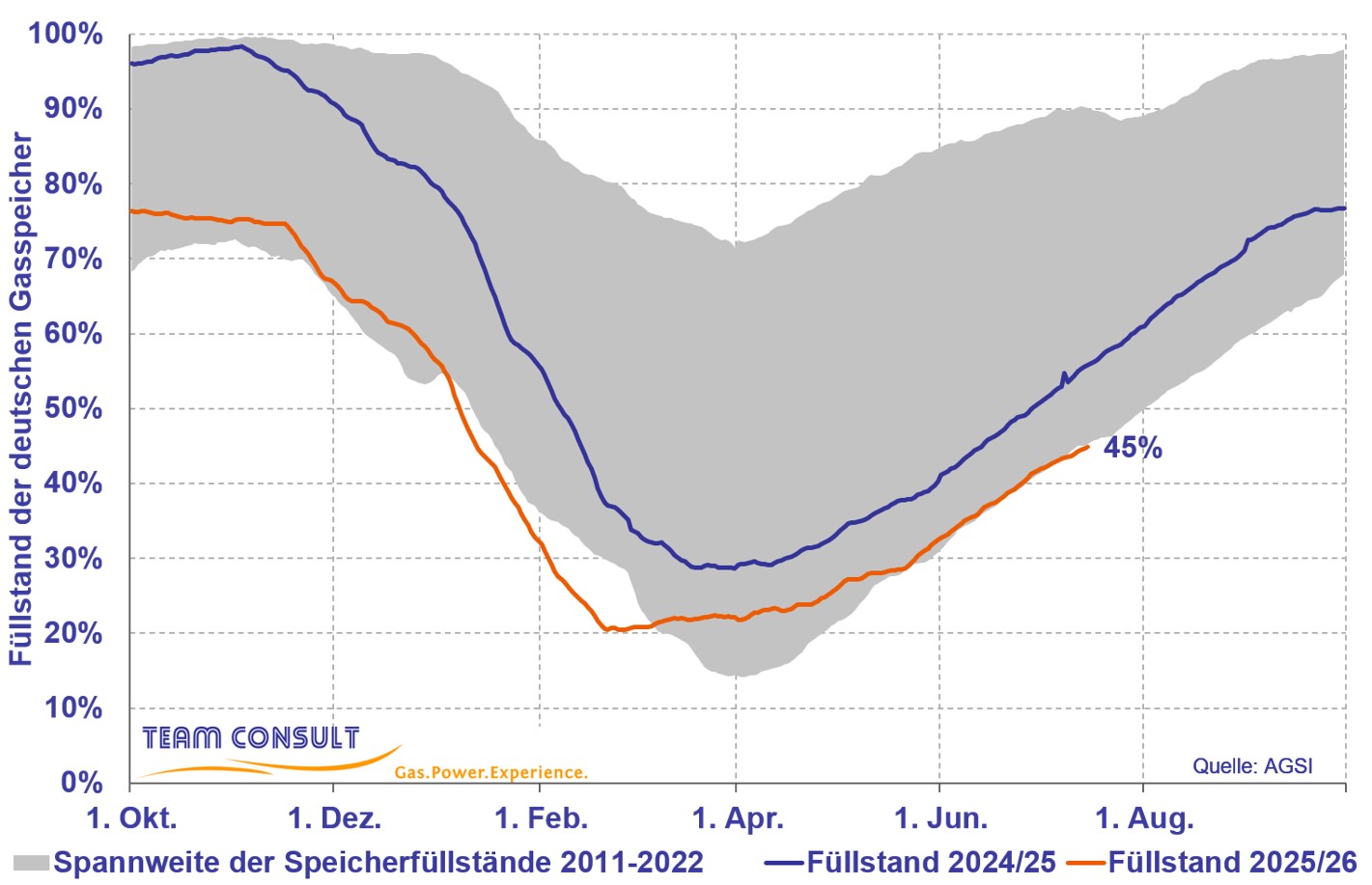

Aktuelle Gasspeicherfüllstände in Deutschland

Juli 2026

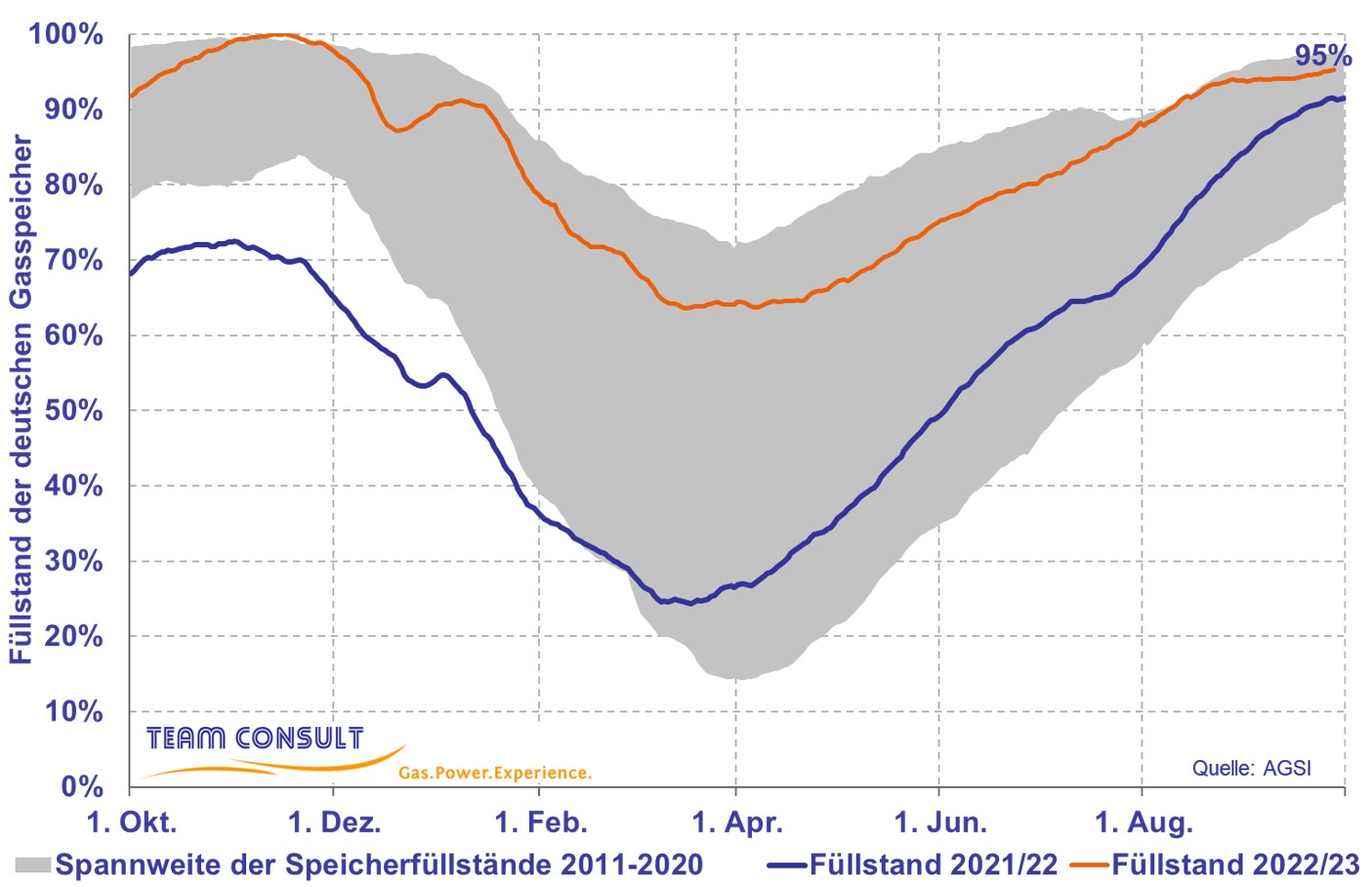

Aktuelle Gasspeicherfüllstände in Deutschland

September 2023

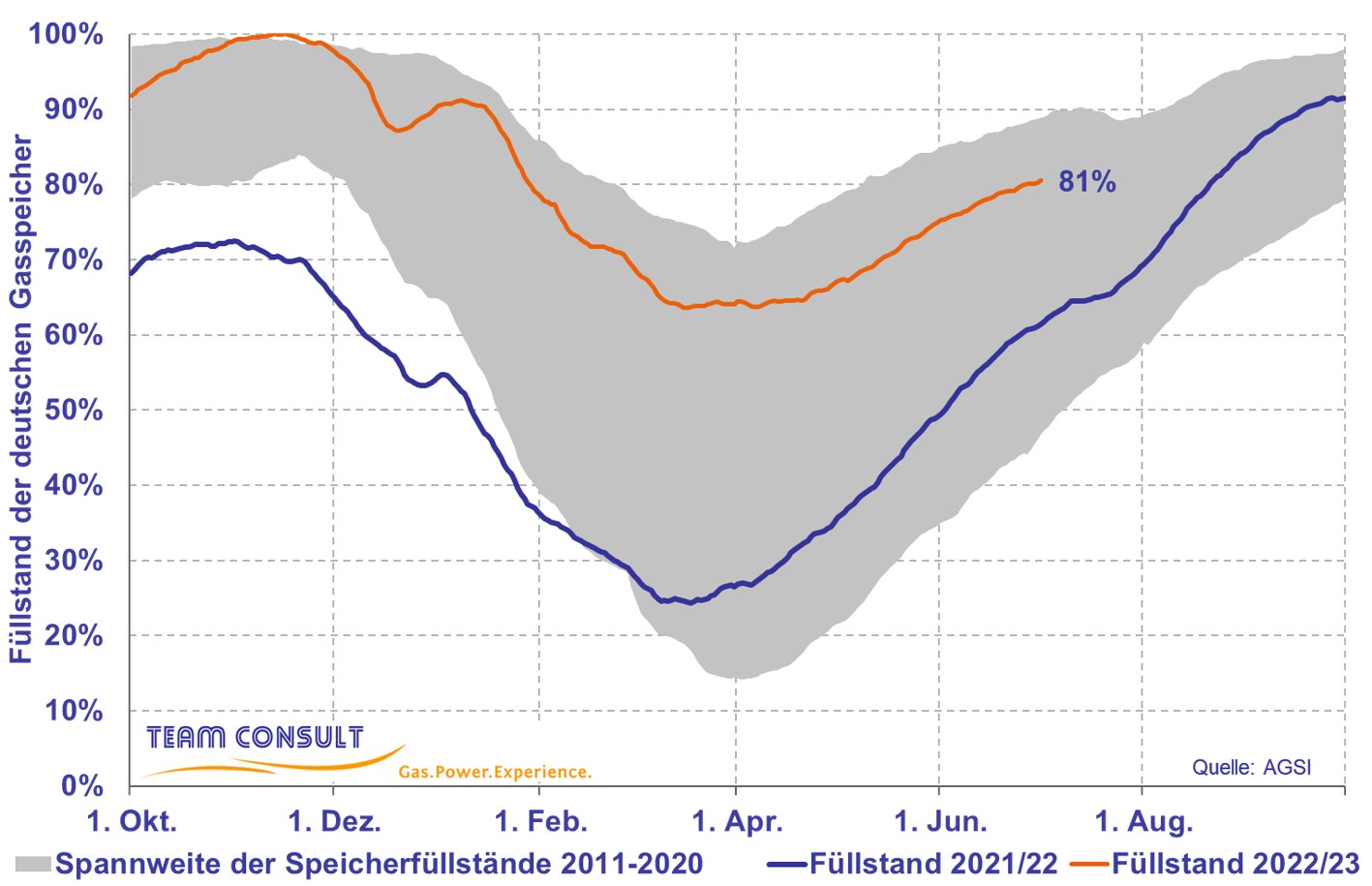

Aktuelle Gasspeicherfüllstände in Deutschland

Juni 2023

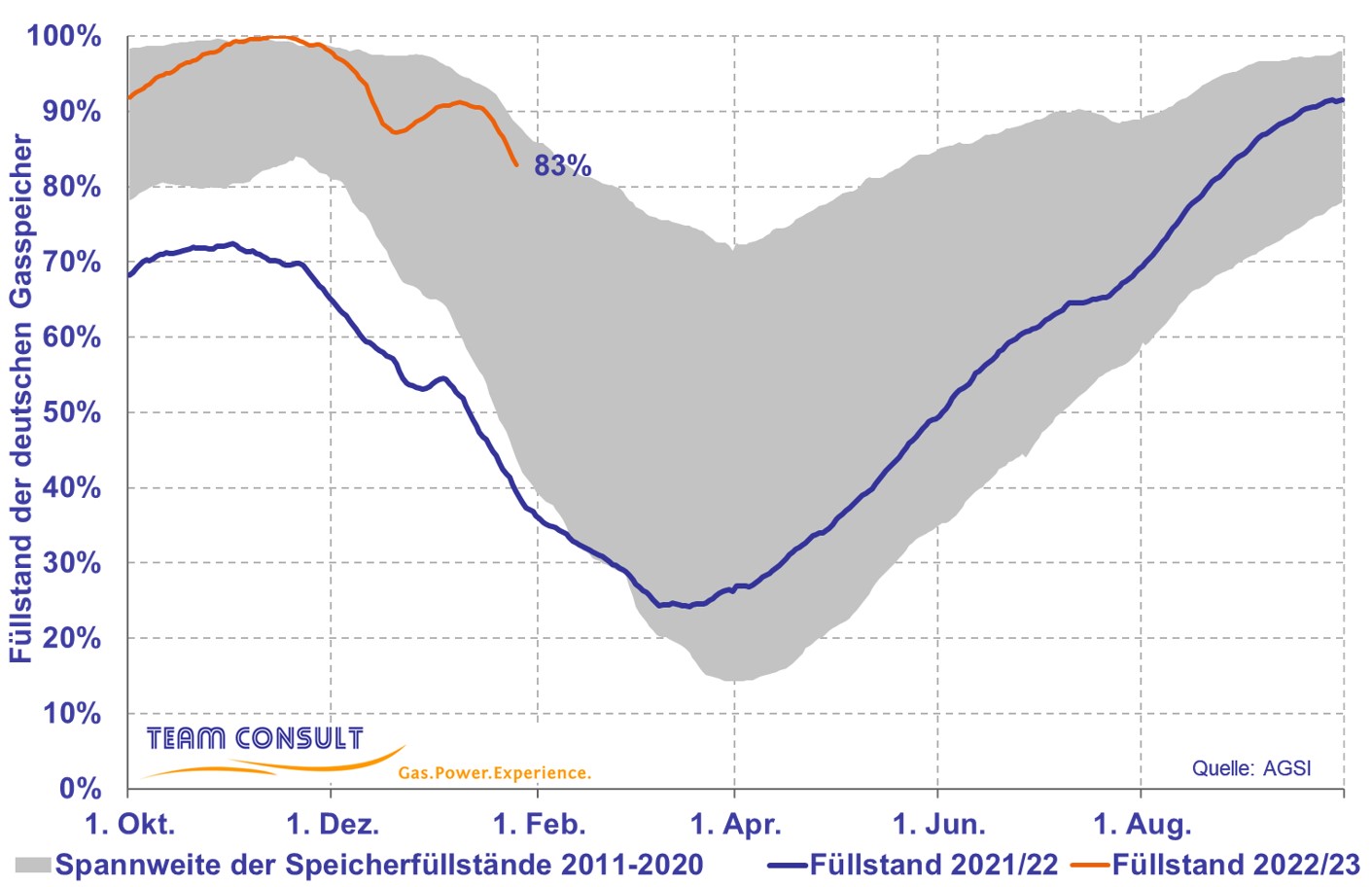

Aktuelle Gasspeicherfüllstände in Deutschland

März 2023

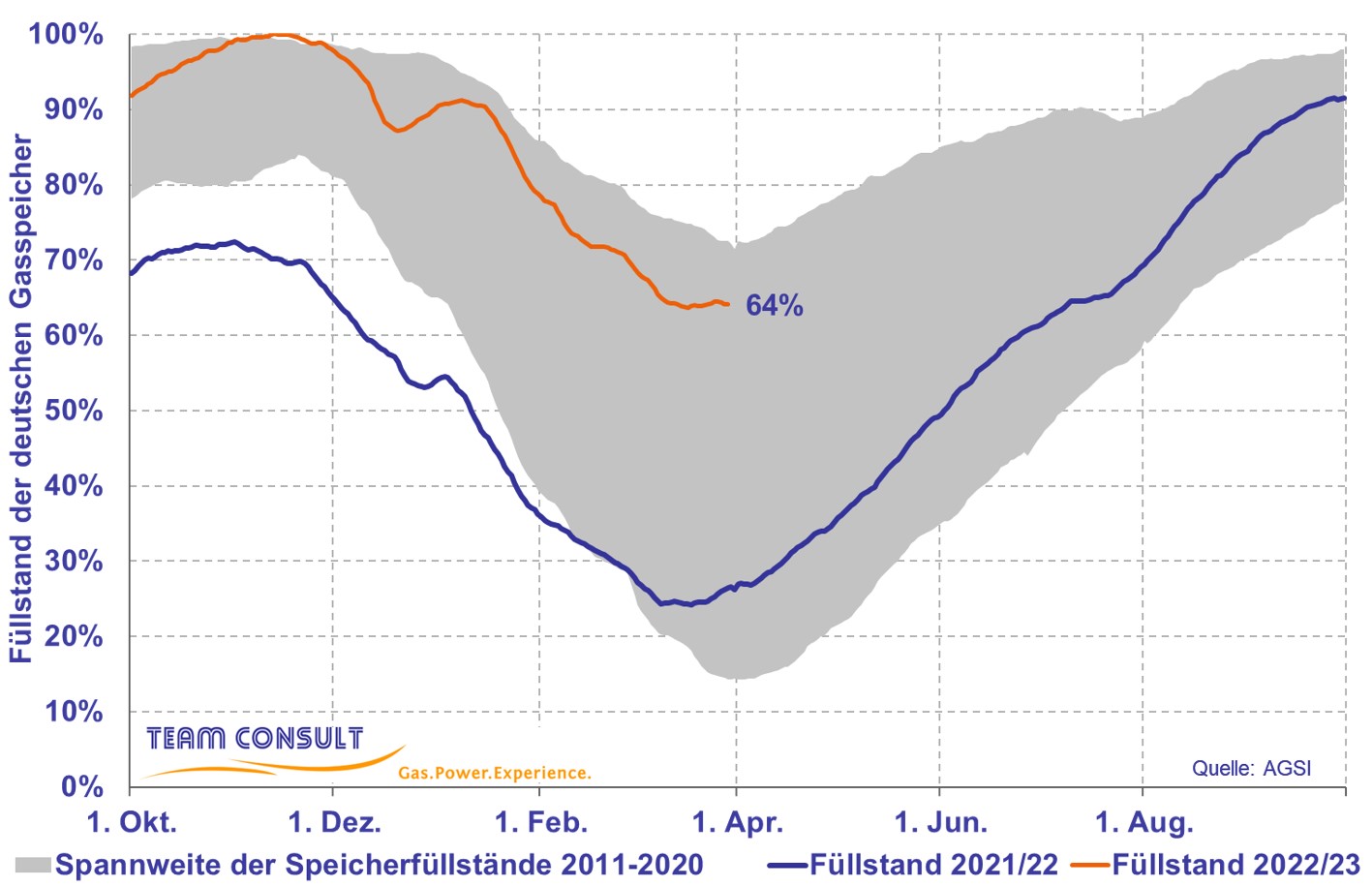

Aktuelle Gasspeicherfüllstände in Deutschland

Januar 2023

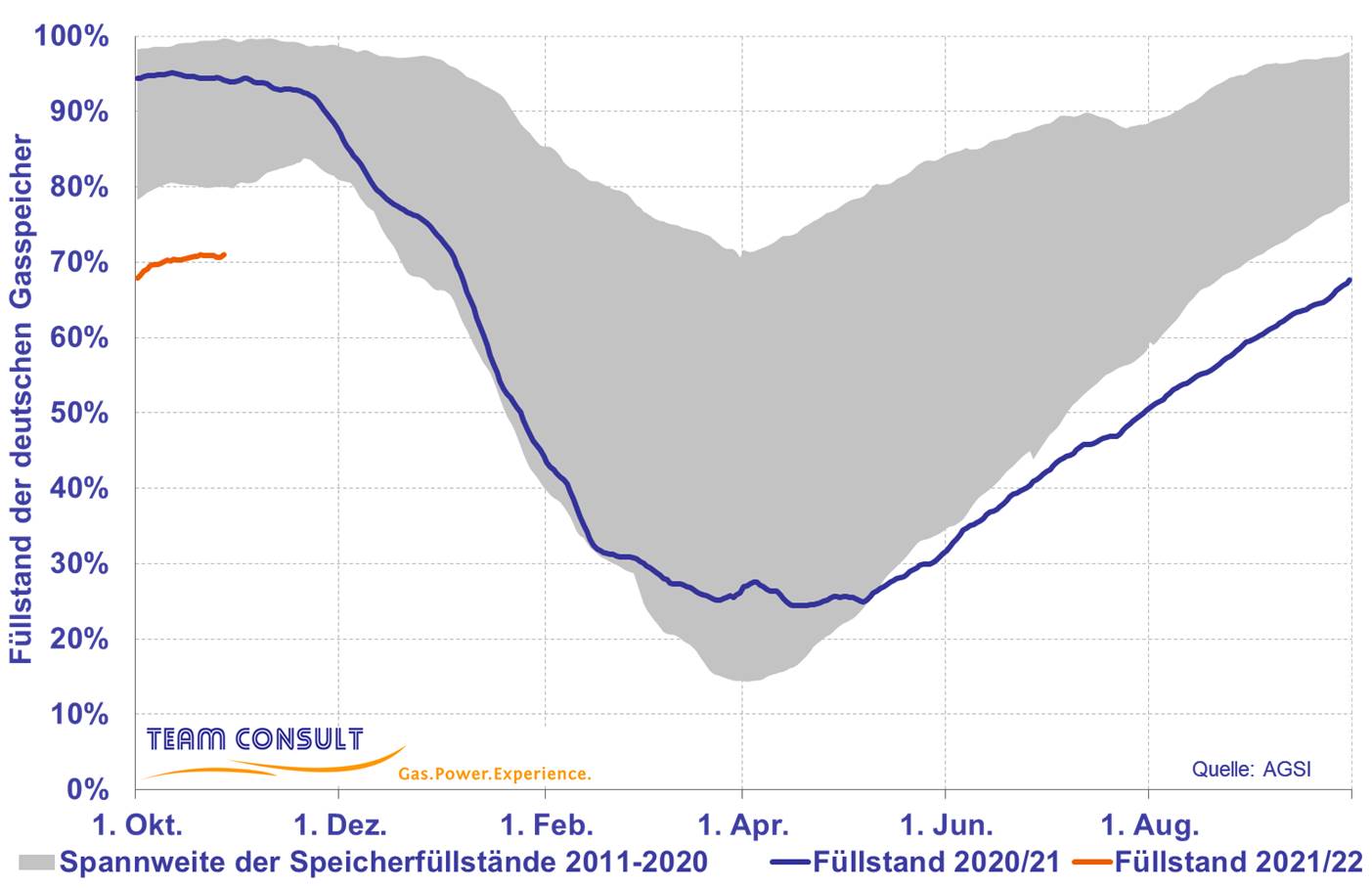

Aktuelle Gasspeicherfüllstände in Deutschland

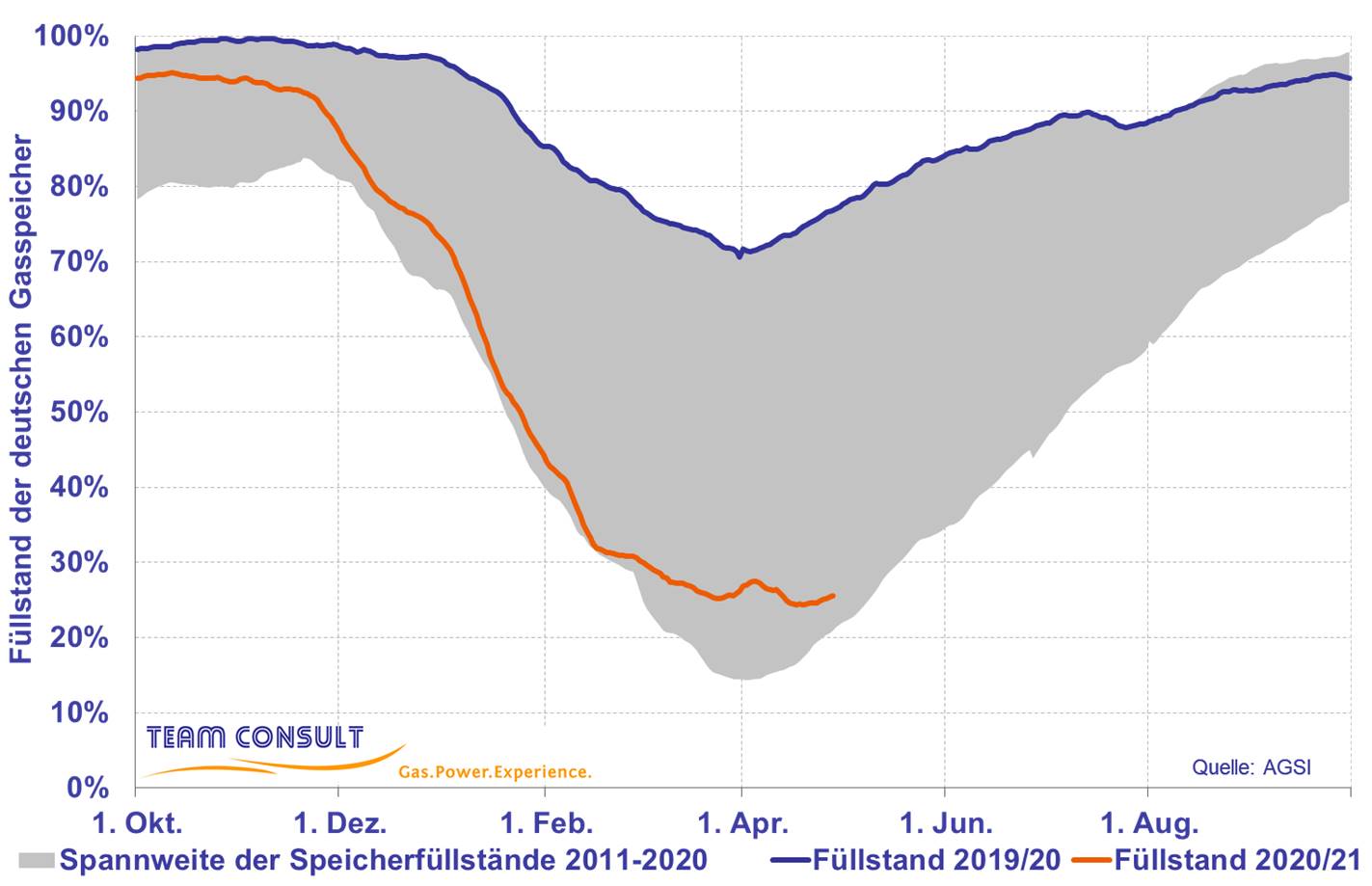

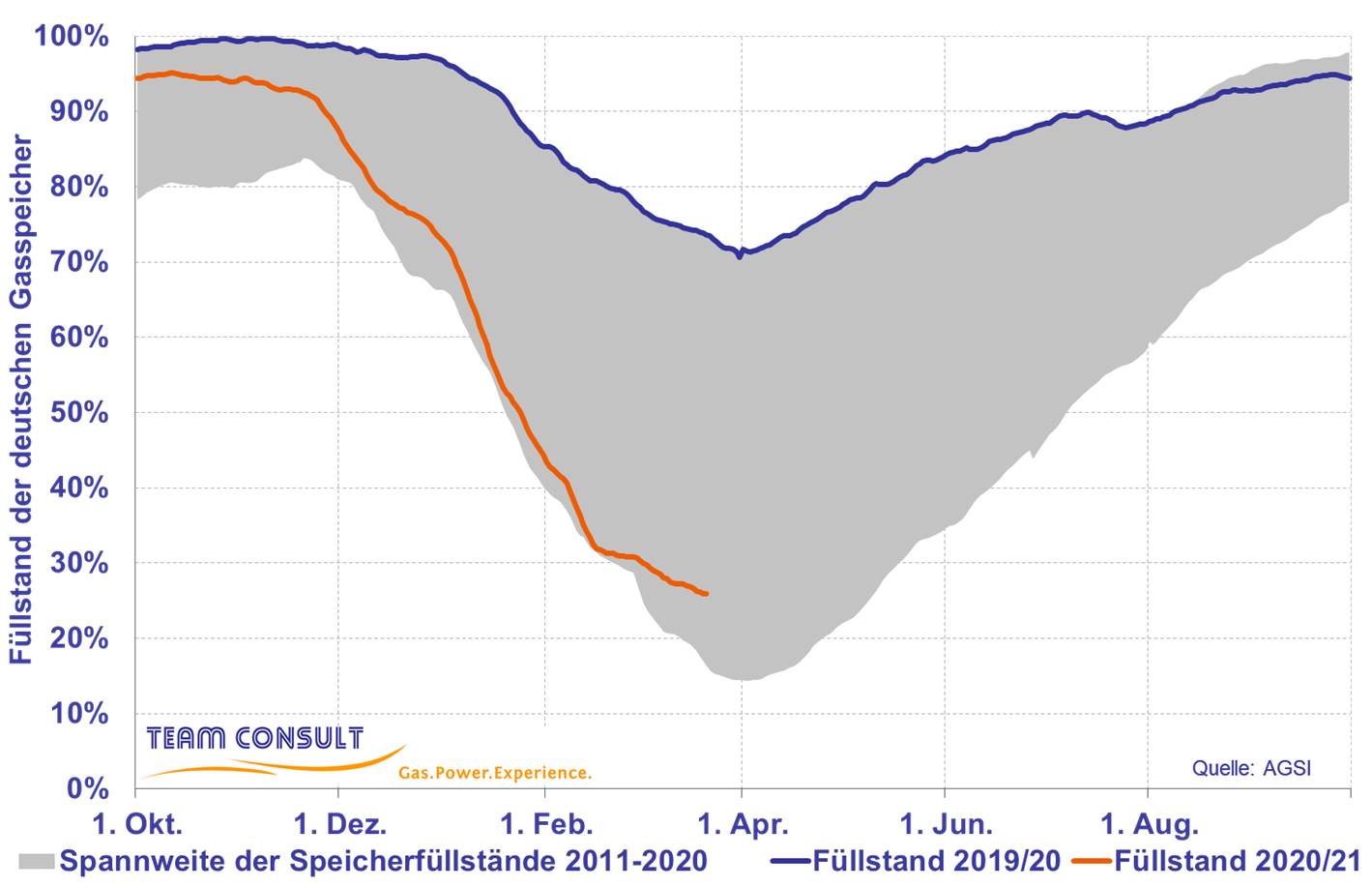

Oktober 2021

Aktuelle Gasspeicherfüllstände in Deutschland

Juli 2021

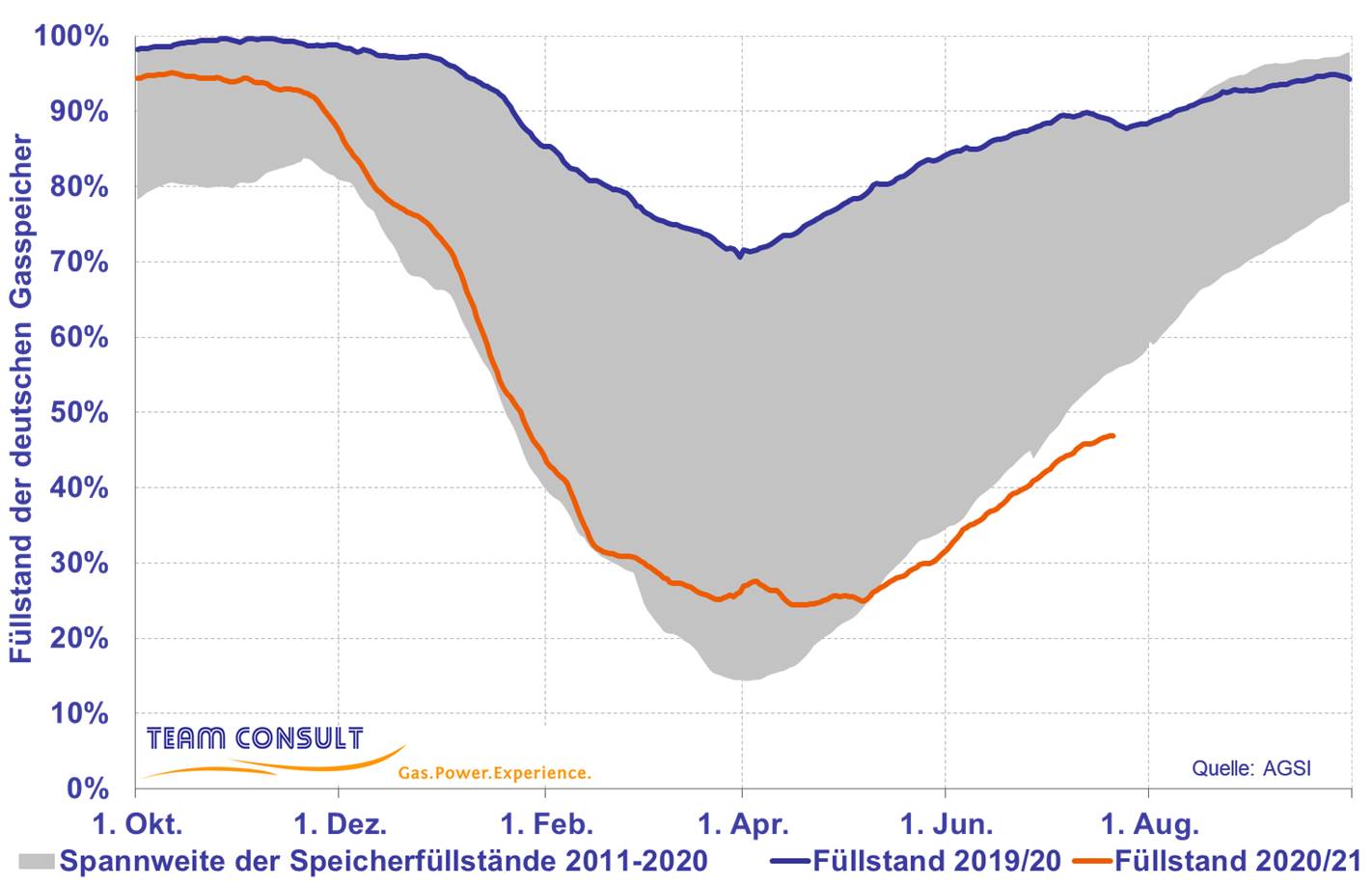

Aktuelle Gasspeicherfüllstände in Deutschland

April 2021

Aktuelle Gasspeicherfüllstände in Deutschland

März 2021

Aktuelle Gasspeicherfüllstände

September 2020

Aktuelle Gasspeicherfüllstände

Juni 2020

Wie geht es mit den deutschen Speicherfüllständen weiter?

Februar 2020

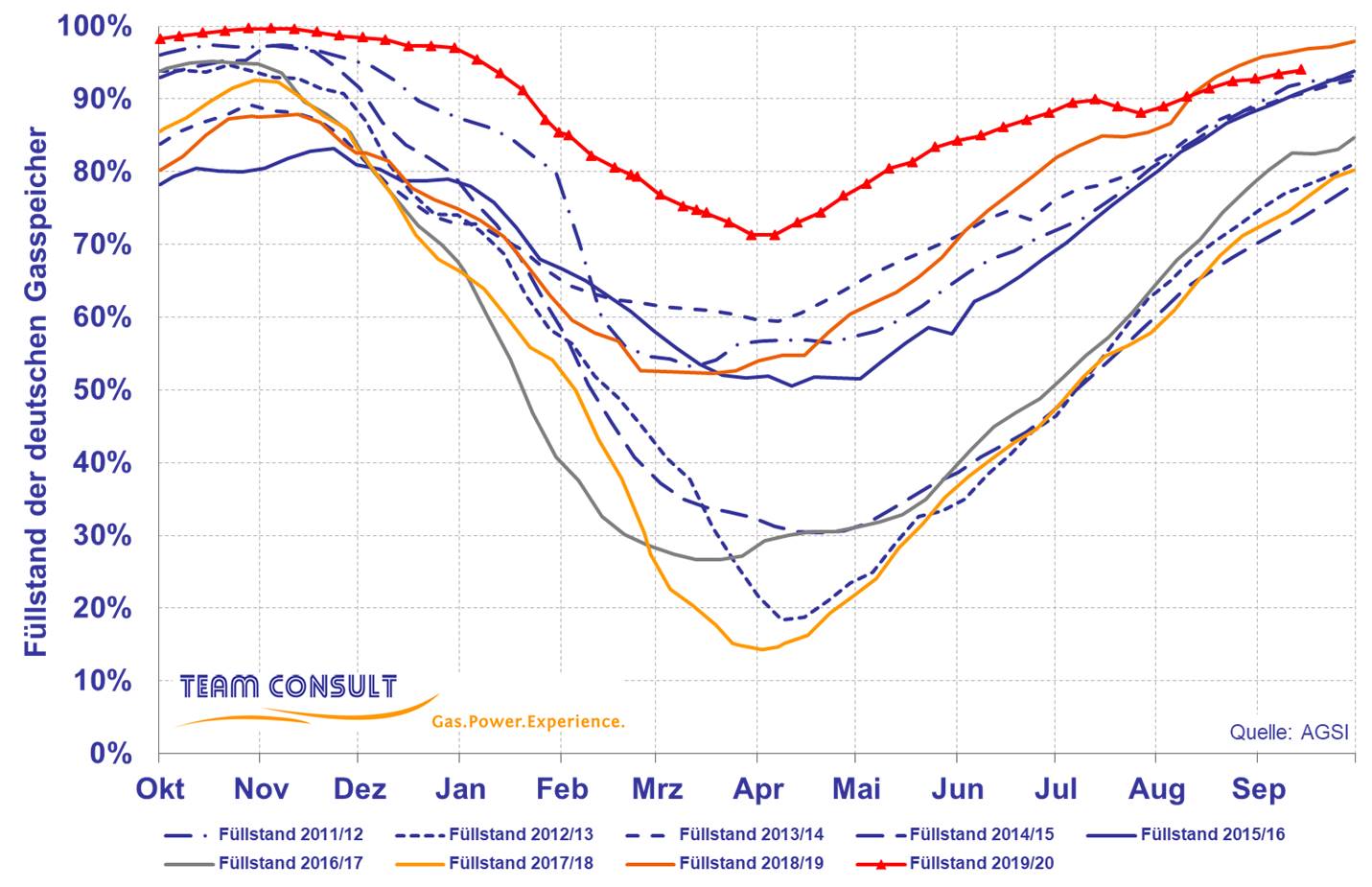

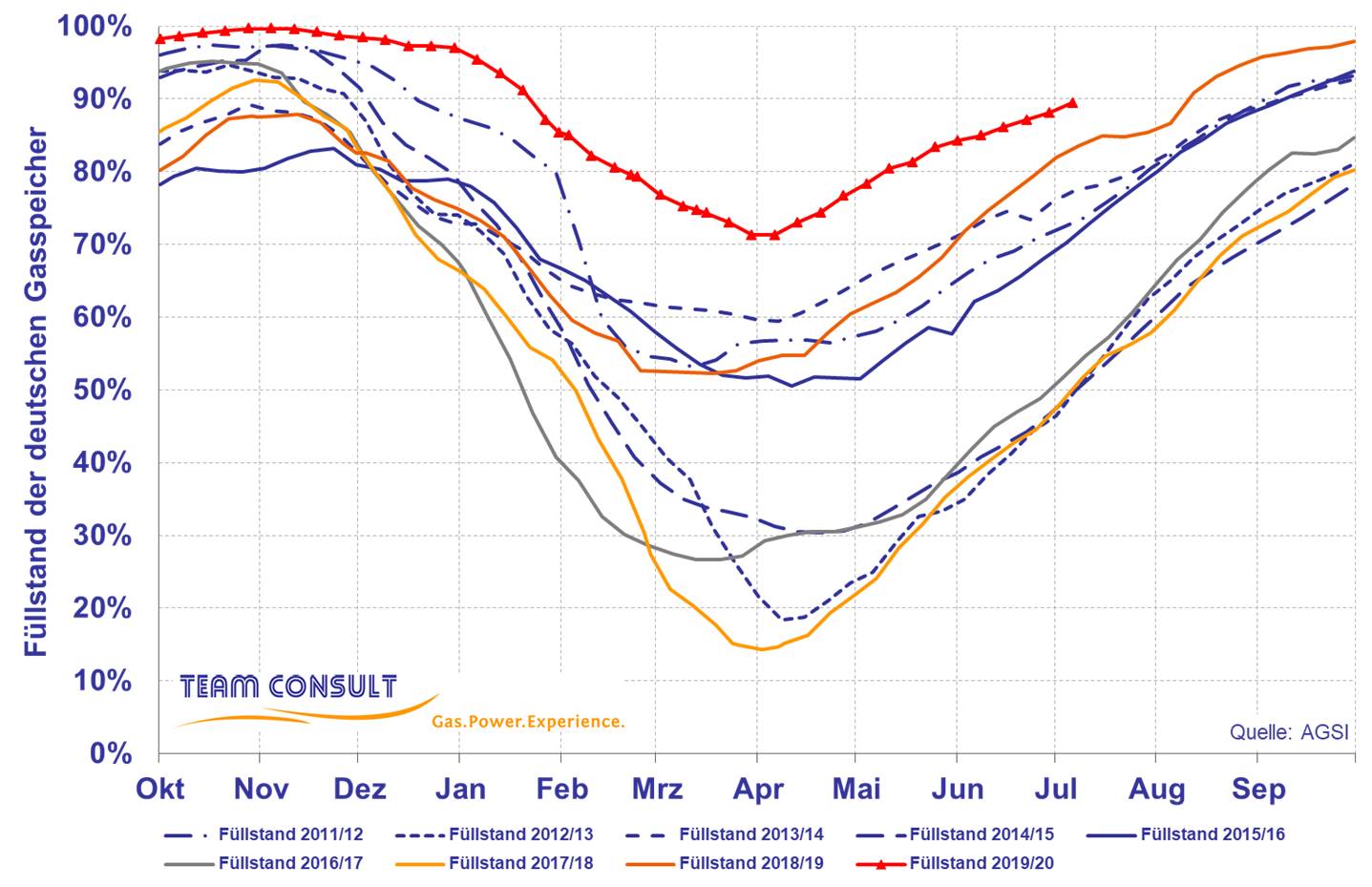

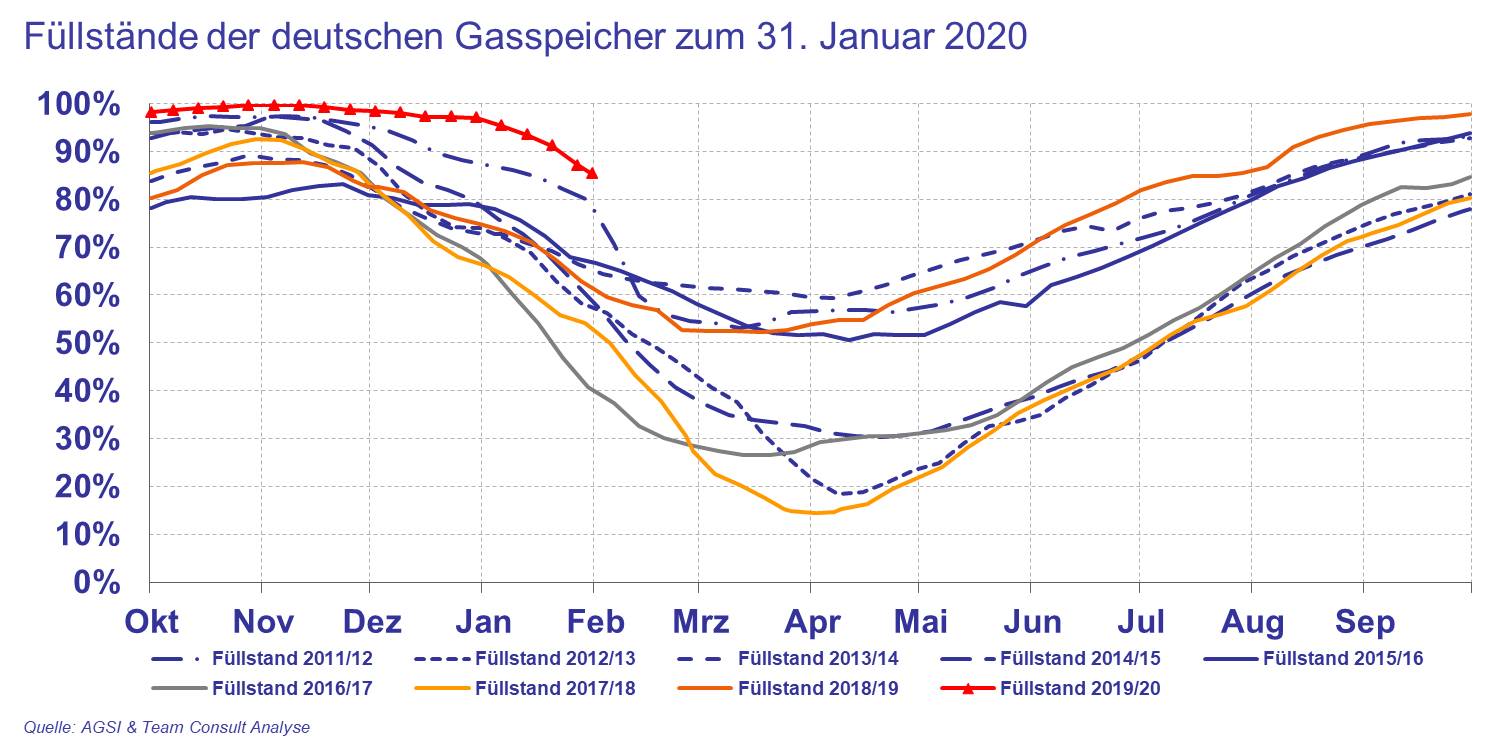

Die Vorsorge gegen eventuelle Lieferengpässe bei einer Einstellung der Transite durch die Ukraine zum vergangenen Jahreswechsel war einer der Gründe für die hohen Einspeicherungen in die deutschen Gasspeicher in der vergangenen Einspeichersaison. Zum Beginn der aktuellen Ausspeichersaison erreichten die Speicher einen historisch hohen Füllstand von über 99% (226 TWh auf Basis der von der AGSI veröffentlichten Daten).

Im bisherigen Winter 2019/20 waren bedingt durch das Ausbleiben einer Kältewelle nur sehr geringe Ausspeicherungen zu verzeichnen. Der Füllstand der deutschen Speicher liegt auch zum Beginn des Februars bei ca. 87%. Die übliche Bandbreite bewegt sich zu diesem Zeitpunkt zwischen 55% und 65%.

Die Versorgungslage hat sich in den vergangenen Wochen jedoch nicht grundlegend geändert. Gasflüsse aus Russland durch die Nord Stream sowie über Mallnow sind konstant geblieben. Lediglich der Transit durch die Ukraine ist trotz einer Einigung im Transitstreit seit Anfang des Jahres deutlich zurückgegangen. Die Versorgungslage ist durch die geringe saisonale Nachfrage und die hohen Einspeisungen aus LNG Terminals Nordwesteuropa allerdings sichergestellt.

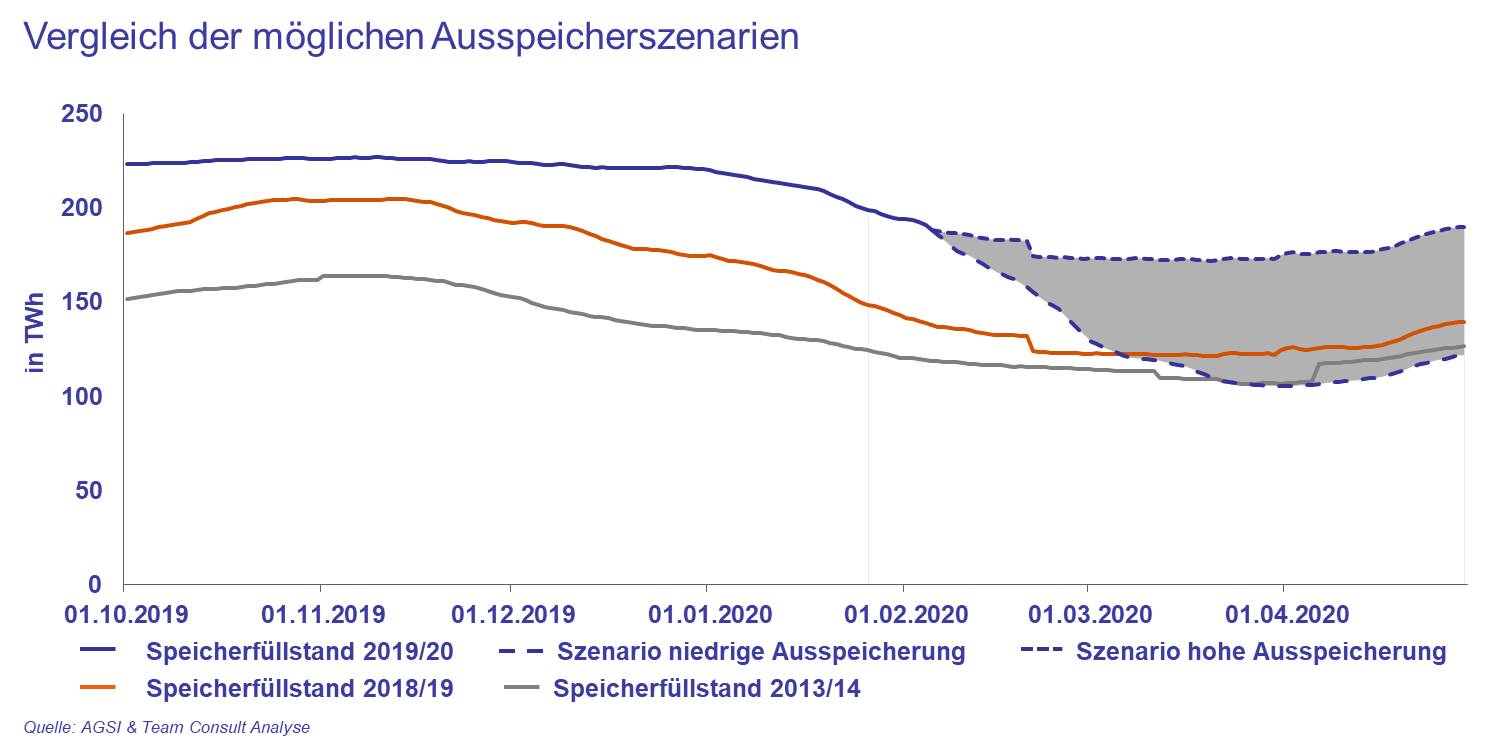

Um die Füllstände der Speicher zum Anfang April zu simulieren, wurden die täglichen Ausspeicherungen der Jahre 2017/18 (hohe Ausspeicherungen) und 2018/19 (niedrige Ausspeicherungen) zugrunde gelegt.

- Unter der Annahme, dass es im weiteren Verlauf des Winters noch zu hohen Ausspeicherungen kommt, ist ein Speicherfüllstand von ca. 100 TWh zu erwarten

- Im Gegensatz dazu wäre bei weiterhin niedrigen Ausspeicherungen am Ende des Winters ein Füllstand von ca. 170 TWh zu erwarten.

Im letzteren Fall ist auch mit einer geringen Gasnachfrage im kommenden Sommer zu rechnen. Bei einer gleichbleibend guten Versorgungssituation wird sich der Druck auf die Großhandelspreise weiter verstärken, so dass selbst historische Tiefststände nicht überraschen würden. Eine ähnliche Situation war in den Jahren 2014 und 2019 zu beobachten, als es am Ende des Winters hohe Speicherfüllstände und im Sommer entsprechend niedrige Großhandelspreise gab. Diese Vorzeichen lassen für 2020 eine hohe Auslastung von Gaskraftwerken erwarten.

Gasspeicherfüllstände im Januar 2019

Februar 2019

Zum Beginn des Januars hatten die deutschen Gasspeicher einen aggregierten Speicherfüllstand von 75 Prozent (174 TWh) und lagen damit gut 9 Prozentpunkte über dem Füllstand des Vorjahres. Im Verlauf des Monats sank der Füllstand um 14 Prozentpunkte ab und lag am Ende bei 61 Prozent (142 TWh). Dieser Wert lag weiterhin gut 9 Prozentpunkte über dem Füllstand zum gleichen Zeitpunkt des Vorjahres.

Mit Blick auf die täglichen Ausspeicherungen zeigte der Januar ein geteiltes Bild. In der ersten Monatshälfte wurden in der Spitze bis zu 1,4 TWh pro Tag ausgespeichert. In der zweiten Monatshälfte sanken die Temperaturen und die Ausspeicherungen steigerten sich deutlich, und erreichten in der Spitze bis zu 2,1 TWh pro Tag.

Regulierungsfragen

Strategieentwicklung

Broschüren