News

Energiemarktradar (11. Ausgabe, Oktober 2025)

Die jüngste Ausgabe unseres Energiemarktradars ist erschienen und kann hier heruntergeladen werden.

Die bedeutendsten Erkenntnisse der aktuellen Ausgabe sind:

- Die weltweiten energiebedingten Emissionen sind seit Rio (1992) um 65% von 21,5 auf 35,5 Mrd. t CO2 in 2024 gestiegen. Europa ist die einzige Region mit nennenswertem Rückgang, die meisten Regionen verzeichnen einen deutlichen Anstieg.

- Die energiebedingten Emissionen hängen mit den jeweiligen Erzeugungsportfolios zusammen. Während in Südamerika und Europa kohlenstoffarme Erzeugung dominiert, sind der Mittlere Osten, Afrika, Asien/Pazifik und die GUS stark fossil-lastig.

- In den von BP, Equinor, ExxonMobil und Shell veröffentlichten Energieprognosen sinkt der weltweite Primärenergieverbrauch (PEV) bis 2050 nur in Szenarien, in denen die Klimaziele erreicht werden (Ø -1,0%).

- Der Anteil erneuerbarer Energien am weltweiten PEV in 2050 variiert je nach Szenario stark und reicht von 25% bis 68%.

- Bei den für die Energiewende wichtigen Schlüsselressourcen dominieren die Regionen Asien/Pazifik und Afrika. China produziert 12 der 16 betrachteten Rohstoffe und ist bei 5 Mineralien der größte Produzent.

Energiemarktradar (10. Ausgabe, Juli 2025)

Die neueste Ausgabe unseres Energiemarktradars ist erschienen und kann hier heruntergeladen werden.

Die aktuelle Ausgabe des Energiemarktradars ist dem Thema Wärme gewidmet. Beim aktuellen Stand der kommunalen Wärmeplanung gibt es erhebliche regionale Unterschiede. Beim Überblick über die Fernwärmepreise überrascht insbesondere die große Schwankungsbreite.

Die wichtigsten Erkenntnisse der aktuellen Ausgabe sind:

- Der Stand der kommunalen Wärmeplanung zeigt regional deutliche Unterschiede. Neben dem Vorreiter Baden-Württemberg ist im Saarland, Nordrhein-Westfalen (NRW) und Rheinland-Pfalz die Wärmeplanung gut vorangeschritten.

- Insgesamt leben 76% der bundesdeutschen Einwohner in Kommunen, in denen die Wärmeplanung begonnen oder bereits abgeschlossen wurde. In Baden-Württemberg verfügt bereits ein Viertel aller Kommunen über einen Wärmeplan.

- Die Fernwärmepreise in Deutschland zeigen unabhängig vom Abnahmefall eine hohe Schwankungsbreite. Der maximale Preis liegt um den Faktor 3,5 über dem minimalen Preis.

- Regional zeigt sich ein deutliches Preisgefälle vom Norden und Osten zum Süden und Westen. Die niedrigsten FW-Preise finden sich in Rheinland-Pfalz, Bayern & NRW - die höchsten Preise sind in Brandenburg & Schleswig-Holstein zu bezahlen.

Meinungsbeitrag von Prof. Graham Weale zum Wasserstoffhochlauf

Prof. Graham Weale nimmt in einem Meinungsbeitrag bei Tagesspiegel Background die aktuellen Herausforderungen für den Wasserstoffhochlauf in Deutschland in den Blick und schlägt verschiedene Maßnahmen für eine Erleichterung und Beschleunigung des Hochlaufs vor.

Als zentrale Punkte identifiziert Prof. Weale die Kosten sowie die (rechtzeitige) Verfügbarkeit von "grünem" Wasserstoff in den benötigten Mengen. Er plädiert daher vor allem dafür, die Hürden für "blauen" Wasserstoff abzubauen, da dieser im Vergleich zu "grauem" Wasserstoff oder Erdgas die Emissionen ebenfalls stark senke.

Der gesamte Meinungsbeitrag ist hier online abrufbar.

Professor Graham Weale verstärkt Team Consult

Wir freuen uns, dass Herr Professor Graham Weale ab sofort als Senior Advisor unser Team verstärkt. Prof. Weale verfügt jahrzehntelange Erfahrungen in der Industrie, im Consulting und in der Wissenschaft. Prof. Weale unterstützt mit seinem großen Fachwissen unser Team u.a. bei Fragestellungen zur Dekarbonisierung des Wirtschaftsstandorts Deutschland, zum Aufbau einer internationalen Wasserstoffwirtschaft und zu langfristigen Energieverträgen. Weitere Details finden Sie hier.

Corona-Energiemarktradar, 7. Ausgabe

Juni 2021

Die neue Ausgabe unseres Corona-Energiemarktradars ist erschienen und kann hier heruntergeladen werden. Die wichtigsten Erkenntnisse dieser Ausgabe sind:

- Der Nach-Corona-Boom treibt den Energieverbrauch und die Commodity-Preise und verknappt die Rohstoffe.

- Der Stromverbrauch hat sich in den letzten Monaten auf Vorkrisenniveau stabilisiert, nachdem er in den Monaten Januar und Februar noch unter dem Durchschnitt der Jahre vor der Pandemie (2017-2019) gelegen hatte.

- Der Gasverbrauch der RLM-Kunden (Kraftwerke und Industrie) liegt deutlich über Vorkrisenniveau. Gaskraftwerke ersetzen zunehmend Stromerzeugung aus Braun- und Steinkohle. Auch der Verbrauch der Industrie hat in den letzten Monaten deutlich zugelegt.

- Die Energiemärkte durchlaufen eine Preisrallye – die Preise von Kohle, Erdgas, Strom und CO2-Zertifikaten liegen deutlich oberhalb der Bandbreite der vergangenen Jahre. Der Preis von Rohöl liegt noch innerhalb der Bandbreite, jedoch im oberen Bereich.

- Trotz knapper Rohstoffe und hoher Commodity-Preise ist die wirtschaftliche Entwicklung im verarbeitenden Gewerbe gut. Der Auftragseingangsindex aller Branchen liegt höher denn je seit 2017, die ifo-Indizes der Schlüsselbranchen ebenfalls über dem Niveau direkt vor Beginn der Pandemie.

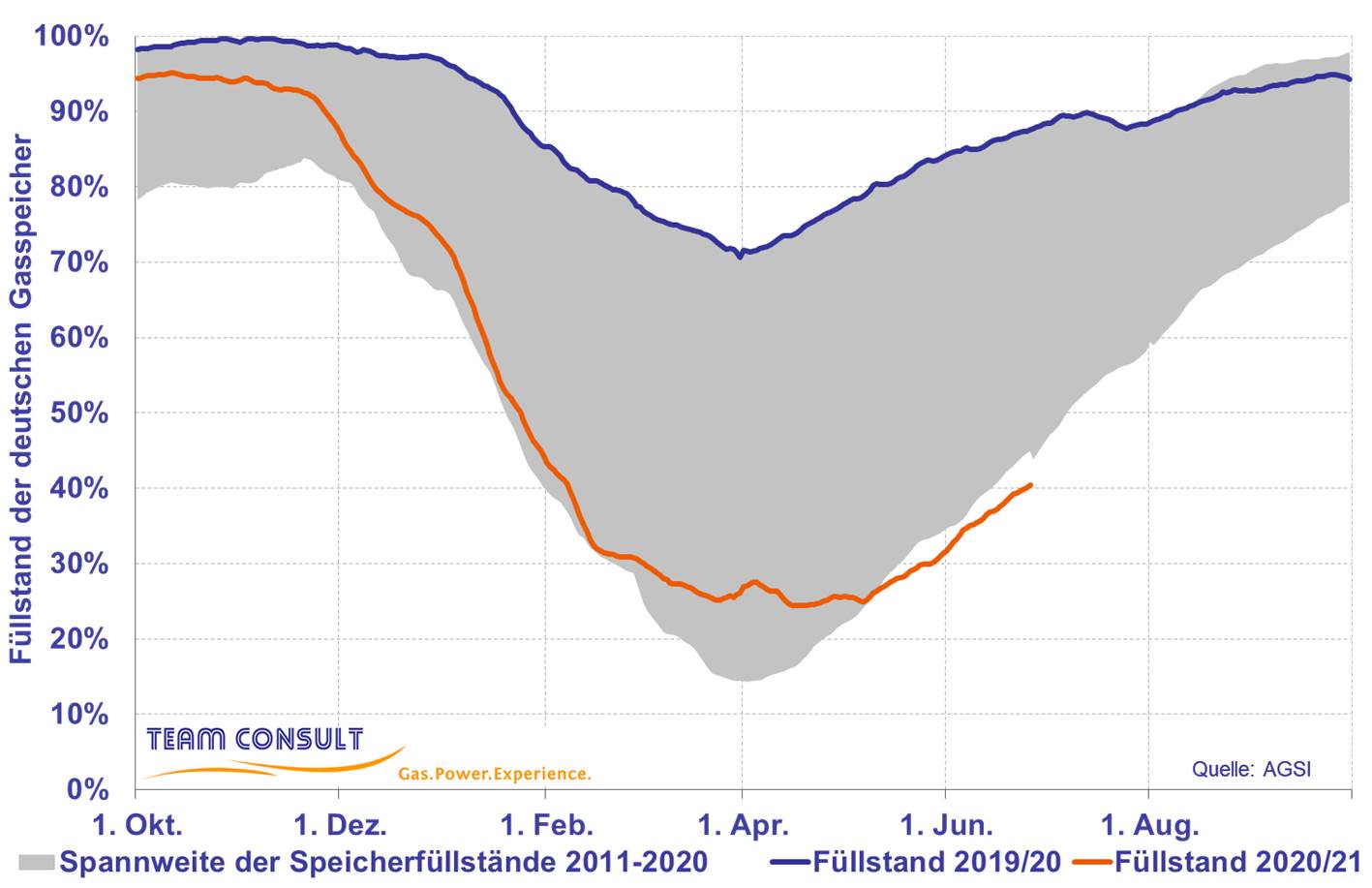

- Ein Ende der Preisrallye ist derzeit nicht in Sicht. So ist z.B. der Füllstand der deutschen Gasspeicher aktuell so niedrig wie noch nie in den vergangenen 10 Jahren zu dieser Jahreszeit. Die Gasnachfrage bleibt hoch – nicht nur in Industrie und Stromerzeugung, sondern auch im Sommer zum Einspeichern und im Herbst und Winter zum Heizen, da die Heizsaison voraussichtlich mit vergleichsweise niedrigen Speicherfüllständen begonnen werden muss.

- Die hohen Commodity-Preise und die Knappheit der Rohstoffe und mancher Vorleistungsgüter (Stichwort Halbleiter-Chips) sind als Risiken für die weitere wirtschaftliche Erholung zu nennen, gemeinsam mit dem weiteren Pandemieverlauf im Herbst und Winter, insbesondere in Ländern mit geringer Impfstoffverfügbarkeit.

Aktuelle Gasspeicherfüllstände in Deutschland

Juni 2021

Corona-Energiemarktradar, 6. Ausgabe

März 2021

Nach einem Jahr (variierender) pandemie-bedingter Einschränkungen blicken wir in der neuen Ausgabe unseres Corona-Energiemarktradars auf das vergangene Jahr zurück und schauen auch etwas nach vorn. Die wesentlichen Befunde sind:

- Der BIP-Einbruch 2020 wird trotz eines deutlichen erwarteten Wachstums für 2021 voraussichtlich nicht komplett aufgeholt.

- In den ersten Monaten 2021 waren der Stromverbrauch und – jedenfalls was die Industrie betrifft – auch der Gasverbrauch nach einer zwischenzeitlichen Erholung wieder leicht unterhalb des Vorkrisenniveaus.

- Dem Gasverbrauch insgesamt scheint die Pandemie aber nichts anhaben zu können, da die Gaskraftwerke über Vorkrisen-Niveau beschäftigt sind. Angesichts der Commodity-Preise, die wieder auf ihr gewohntes Niveau zurückgekehrt sind, überrascht das etwas. Es kann aber damit zu tun haben, dass die Preise für CO2-Emissionszertifikate derzeit deutlich höher sind als früher.

- Verglichen mit 2020, werden die Pandemie-Effekte im Energiemarkt im laufenden Jahr nicht spektakulär sein.

- In den Schlüsselbranchen des verarbeitenden Gewerbes ist die Krise sehr unterschiedlich verlaufen. Am stärksten war die Automobilindustrie betroffen, gefolgt von der Metallindustrie. Während der ifo-Index (der die Geschäftslage und erwartungen wiedergibt) in allen Branchen wieder über dem Vorkrisenniveau liegt, hat der Destatis-Produktionsindex in der Automobil- und Metallindustrie noch nicht ganz das alte Niveau wieder erreicht.

Die aktuelle Ausgabe des Corona-Energiemarktradars kann hier heruntergeladen werden.

Corona-Energiemarktradar

November 2020

Die neue Ausgabe unseres Corona-Energiemarktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die seit Anfang des Herbst wieder zunehmenden Fallzahlen der Corona-Pandemie spiegeln sich bisher noch nicht in den verfügbaren Daten zum Energieverbrauch und in Wirtschaftsdaten wider. Strom- und Gasverbrauch hatten sich bis zum Beginn des Herbsts normalisiert, die Commodity-Preise zumindest ein Stück weit erholt.

- Auch die BIP-Prognosen der führenden Wirtschaftsinstitute waren zuletzt nach oben korrigiert worden und hatten sich einander angeglichen. Prognostiziert wird nach wie vor ein stark negatives Wirtschaftswachstum für das Gesamtjahr 2020. Effekte der neuen pandemie-bedingten Einschränkungen des öffentlichen Lebens, die seit dem 2. November gelten, sind in den Prognosen jedoch noch nicht enthalten.

- Das Geschäftsklima in Schlüsselbranchen der Industrie hatte sich – ebenfalls vor Inkrafttreten der neuen Maßnahmen – wieder normalisiert. Jedoch lag der Produktionsindex des statistischen Bundesamts (derzeit verfügbar bis September) in mehreren Branchen nach wie vor erkennbar (jeweils einige Prozentpunkte) unter dem Vor-Pandemie-Niveau.

- Für den Zeitraum März bis Oktober gibt es einen signifikanten Zusammenhang zwischen Strompreisen im Großhandel und dem Pandemie-Geschehen. Der unserer Analyse zugrunde gelegte Strompreis (Month-Ahead) korreliert negativ mit den Corona-Fallzahlen (Bestimmtheitsmaß ca. 50%, Steigung -2 EUR/MWh pro 1000 Fälle/Tag).

- Für den Stromverbrauch erwarten wir in den nächsten Monaten einen Rückgang, der aufgrund der weniger einschneidenden Maßnahmen jedoch geringer ausfällt als im 2. Quartal. Der Gasverbrauch war aufgrund gegenläufiger Effekte bei Großkunden (Rückgang in der Industrie vs. Anstieg beim Kraftwerksverbrauch) bisher unauffällig. Dies zeigt sich an den Zahlen für verschiedene Verbrauchergruppen, die nun für das SLP-Segment temperaturbereinigt sind, besonders gut. Daraus folgt eine geringere Berechenbarkeit, weshalb wir uns in dieser Ausgabe Szenarien für den Gasverbrauch sparen.

Corona-Energiemarktradar

August 2020

Die neue Ausgabe unseres Corona-Energiemarktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die Corona-Pandemie und Ihre Folgen sind in den Monaten etwas in den Hintergrund getreten, wirtschaftlich befinden wir uns auf dem Weg einer Normalisierung. Darauf deutet jedenfalls der ifo-Geschäftsklimaindex hin, der sowohl im Juni als auch im Juli deutliche Anstiege in Schlüsselbranchen verzeichnete.

- Die Erholung der Stromnachfrage vollzieht sich relativ langsam. Die Talsohle war gegen Ende Mai erreicht worden, seither ist die Differenz zum Mittel der Vorjahre 2017-2019 (im gleitenden 4-Wochen-Durchschnitt) wieder geringer geworden: von einem Minderverbrauch von -12% auf jetzt noch -8%.

- Der Gasverbrauch hat unter der Pandemie und den damit verbundenen Einschränkungen weniger gelitten. Aufgrund günstiger Commodity-Preise (insb. niedrigere Gas-Preise und höhere Preise für Emissionszertifikate) waren Gaskraftwerke dieses Jahr deutlich stärker ausgelastet als in früheren Jahren, sodass im Juni und Juli sogar ein Mehrverbrauch von Gas im Vergleich zu den Vorjahren zu verzeichnen war. Dieser Kontrast wird besonders deutlich, wenn man die Merit Order der Kraftwerke von 2017 (dem ersten Jahr unsers Vergleichszeitraums) mit der von diesem Jahr vergleicht (s. Seite 2 im Newsletter): Gaskraftwerke haben sich nach vorn geschoben, Steinkohlekraftwerke nach hinten.

- Für das Gesamtjahr erwarten wir daher nur noch einen geringfügigen Minderverbrauch bei Gas – trotz der Pandemie und trotz des außergewöhnlich warmen ersten Quartals. Diese Minderverbräuche wurden vom Kraftwerksbereich zeitweise überkompensiert, und ein Teil der temperaturbedingten Minderverbräuche im ersten Quartal konnte sogar aufgeholt werden.

Corona-Energiemarktradar

Juni 2020

Seit unserer letzten Ausgabe des Corona-Energiemarktradars ist mittlerweile ein Monat vergangen. Mit Monatsbeginn liegen neue Daten zur Entwicklung des Geschäftsklimas und zu den Wirtschaftsaussichten (BIP-Prognose) vor, so dass wir eine Aktualisierung unserer Szenarien für 2020 und Einschätzungen zum aktuellen Geschehen in den Schlüsselbranchen vornehmen konnten. Die aktuelle Ausgabe finden Sie hier.

Wir haben die Zeit zwischen der letzten und der aktuellen Ausgabe für weitere vertiefende Analysen genutzt. So sind wir insbesondere der Frage nachgegangen, inwieweit der beobachtete Rückgang auch durch andere Effekte als den Corona-Lockdown erklärbar ist und inwieweit es an einzelnen Stellen auch gegenläufige Effekte gibt.

Es haben sich folgende Erkenntnisse ergeben:

- Im Gasmarkt entfällt ein wesentlicher Teil des bisherigen Nachfragerückgangs auf temperaturbedingte Effekte, da die Temperaturen in diesem Jahr bisher zumeist höher lagen als die Temperaturmittelwerte aus den Vergleichszeiträumen der Jahre 2017-2019

- Bei den Großverbrauchern Industrie und Kraftwerke beobachten wir im Gassektor gegenläufige Entwicklungen. Während die Industrienachfrage deutlich eingebrochen ist, haben die historisch niedrigen Gaspreise zu einer Belebung der Nachfrage aus dem Kraftwerkssektor geführt.

Noch ein Hinweis zum schnelleren Verständnis der Szenarien und Schätzungen in unserem Energiemarktradar – Unsere Szenarien zum Strom- und Gasmarkt auf Seite 1 des Newsletters vermitteln einen Eindruck davon, welchen Minderverbrauch wir für das Gesamtjahr 2020 erwarten. Die Einschätzung zu den Schlüsselbranchen auf Seite 2 stellt dagegen eine Momentaufnahme dar, die auf historischen Zusammenhängen zwischen Geschäftsklima, Industrieproduktion und Energieverbrauch basiert.

Die Großhandelspreise für Energieträger am Spotmarkt scheinen mittlerweile den Tiefstand erreicht zu haben oder verzeichnen bereits wieder einen Anstieg. Trotzdem liegen sie im Einzelfall immer noch mehr als 50% unter den durchschnittlichen Preisen, die im Vorjahr für eine Lieferung in 2020 bezahlt wurden. Diese Entwicklung ist insbesondere dann von Bedeutung, wenn nicht benötigte Mengen kurzfristig am Spotmarkt verkauft werden müssen.

Corona-Energiemarktradar

April 2020

Seit Anfang März kämpfen wir in Deutschland mit den Auswirkungen der Corona-Pandemie.

Als systemrelevante Infrastruktur ist die Energiewirtschaft nicht direkt durch die Einschränkungen des öffentlichen Lebens betroffen. Allerdings stellt sich mit zunehmender Dauer auch für die Energiebranche die Frage, welche wirtschaftlichen Risiken aus dieser Krise erwachsen.

Das für die Wirtschaftlichkeit von Energieversorgungsunternehmen überaus wichtige, fein austarierte Verhältnis zwischen der beschafften und verkauften Energie kann in Krisenzeiten schnell ins Ungleichgewicht kippen. Wenn überschüssige Energiemengen weit unter den eigenen Einstandspreisen verkauft werden müssen, kann dies je nach Ausmaß des Ungleichgewichts zu einer substantiellen Bedrohung führen.

Als Hilfe für eine schnelle Einschätzung der jeweiligen Risikoposition haben wir unseren „Corona-Energiemarktradar“ entwickelt. Dieser bricht die allgemein verfügbaren Wirtschaftsinformationen zeitnah auf die Energiemärkte herunter und stellt damit entscheidungsrelevante Informationen in einer kompakten, schnell erfassbaren Form zusammen.

Neben Szenarien für die weitere Entwicklung der Strom- und Gasnachfrage enthält der Newsletter Einschätzungen für den Rückgang des Energieverbrauchs einzelner Wirtschaftszweige des verarbeitenden Gewerbes. Diese basieren jeweils auf statistischen Zusammenhängen zwischen dem Geschäftsklima (als Frühindikator) und der Industrieproduktion (als nachlaufendem Indikator).

Weitere Details finden Sie in unserem Newsletter Corona-Energiemarktradar. Wenn Sie diese Informationen zukünftig direkt als Mail erhalten wollen, bitten wir Sie uns eine kurze Information an info@teamconsult.net zu schicken.

Wir trauern um Bernhard Witschen

April 2020

Am Karsamstag erreichte uns die traurige Nachricht, dass unser langjähriger Kollege Bernhard Witschen verstorben ist.

Am Karsamstag erreichte uns die traurige Nachricht, dass unser langjähriger Kollege Bernhard Witschen verstorben ist.

Mit Bernhard verlieren wir einen außergewöhnlichen und liebenswerten Menschen, Ratgeber, Mentor und Freund.

Bernhard Witschen hat nach seinem Studium zum Wirtschaftsingenieur an der RWTH Aachen weit über 40 Jahre in der Energiewirtschaft gewirkt. Im RWE-Konzern war Herr Witschen viele Jahre in verschiedenen Beteiligungsgesellschaften als Geschäftsführer tätig, u.a. von 1998 bis 2003 als Geschäftsführer der Thyssengas. Ferner verantwortete er als Vorstandsmitglied der RheinEnergie AG von 2003 bis zu seinem Ruhestand 2008 den gesamten Energieeinkauf und -verkauf sowie den Kraftwerksbereich.

Auch nach seinem „offiziellen“ Abschied hat Bernhard seine jahrzehntelange Erfahrung in unterschiedlichen Rollen weitergegeben. Seit 2008 unterstützte er Team Consult als freier Mitarbeiter und Senior Advisor. Er wurde von Mitarbeitern und Kunden für seine unvergleichliche Mischung aus energiewirtschaftlichen Sachverstand und Empathie geschätzt.

In unseren Erinnerungen wird er immer einen besonderen Platz einnehmen.

Neue EU-Emissionsgrenzen für Kapazitätsmechanismen

Januar 2019

Ende Dezember haben sich die EU-Institutionen auf neue CO2-Grenzwerte für zukünftige Reservekraftwerke geeinigt. Demnach sollen Kraftwerke ab Inkrafttreten der Verordnung nur an regulierten Kapazitätsmärkten teilnehmen dürfen, wenn sie maximal 550 Gramm CO2 pro Kilowattstunde Strom ausstoßen.

Team Consult hat im Rahmen einer Kurzanalyse die Auswirkungen der neuen Vorgaben auf den deutschen Strommarkt bewertet. Der Artikel wurde auf den Energieinformationsportal www.europeangashub.com veröffentlicht. Er steht unter dem folgenden Link zum kostenfreien Download bereit:

Artikel zum Download als PDF (englisch)

Ergebnisse der KWK-Ausschreibungen

Dezember 2018

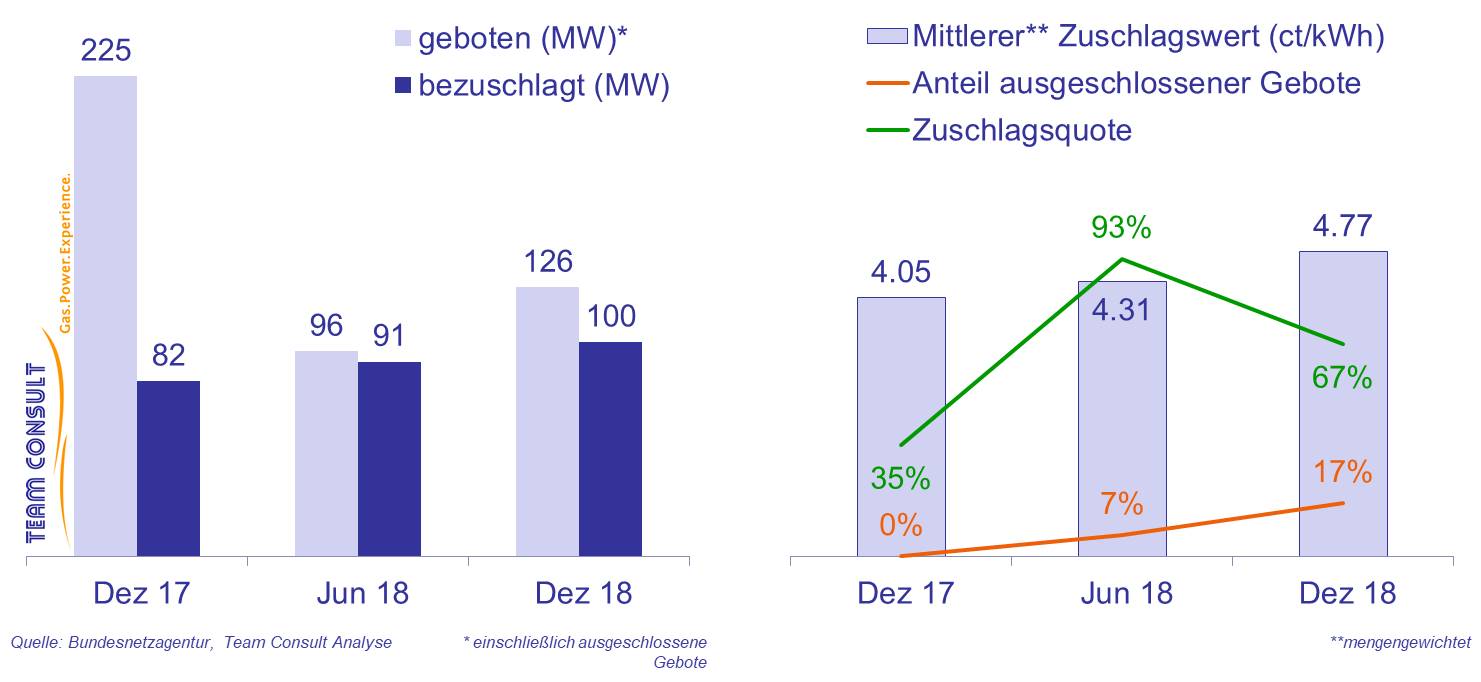

Am 12. Dezember veröffentlichte die Bundesnetzagentur die Ergebnisse der dritten Ausschreibungsrunde für Kraft-Wärme-Kopplungsanlagen gemäß KWKG, die am 17.12.2018 nochmals modifiziert wurden.

Zur Auktion im Dezember 2018 wurden 18 Gebote abgegeben. Damit ist die Gebotszahl im Vergleich zur vorigen Runde (15 Gebote) gestiegen, obwohl das ausgeschriebene Volumen mit 77 MW deutlich unter dem Wert der Vorrunde (93 MW) lag. Die gesamte gebotene Menge lag mit 126 MW ebenfalls über dem Wert der Vorrunde (96 MW).

Drei abgegebene Gebote mussten ausgeschlossen werden. 12 der verbleibenden 15 Gebote erhielten einen Zuschlag, was einer Zuschlagsquote von 67% entspricht.

Der durchschnittliche Zuschlagswert betrug 4,77 ct/kWh und liegt damit 11% über dem Wert der Vorrunde. Das niedrigste bezuschlagte Gebot lag bei 3,49 ct/kWh, das höchste bezuschlagte Gebot bei 5,25 ct/kWh. Trotz der geringen Überzeichnung lagen die Zuschläge damit erneut deutlich unterhalb des zulässigen Gebotshöchstwerts von 7 ct/kWh.

Der durchschnittliche Zuschlagswert betrug 4,77 ct/kWh und liegt damit 11% über dem Wert der Vorrunde. Das niedrigste bezuschlagte Gebot lag bei 3,49 ct/kWh, das höchste bezuschlagte Gebot bei 5,25 ct/kWh. Trotz der geringen Überzeichnung lagen die Zuschläge damit erneut deutlich unterhalb des zulässigen Gebotshöchstwerts von 7 ct/kWh.

Energiesammelgesetz: Neue Chancen für KWK-Anlagen?

Dezember 2018

Am vergangenen Freitag (14.12.2018) hat der Bundesrat das vom Bundestag beschlossene Energiesammelgesetz abschließend gebilligt. Damit werden in Kürze umfangreiche energiewirtschaftliche Änderungen in Kraft treten, die insbesondere den Ausbau erneuerbarer Energien sowie die KWK-Förderung betreffen.

Welche Möglichkeiten ergeben sich damit für Betreiber von KWK-Anlagen? Team Consult hat dazu eine Bestandsaufnahme gemacht. Die Ergebnisse unserer Kurzanalyse können Sie hier nachlesen (PDF-Download).

Team Consult unterstützt mit Erfolg bei den Ausschreibungen für KWK-Anlagen

Juni 2018

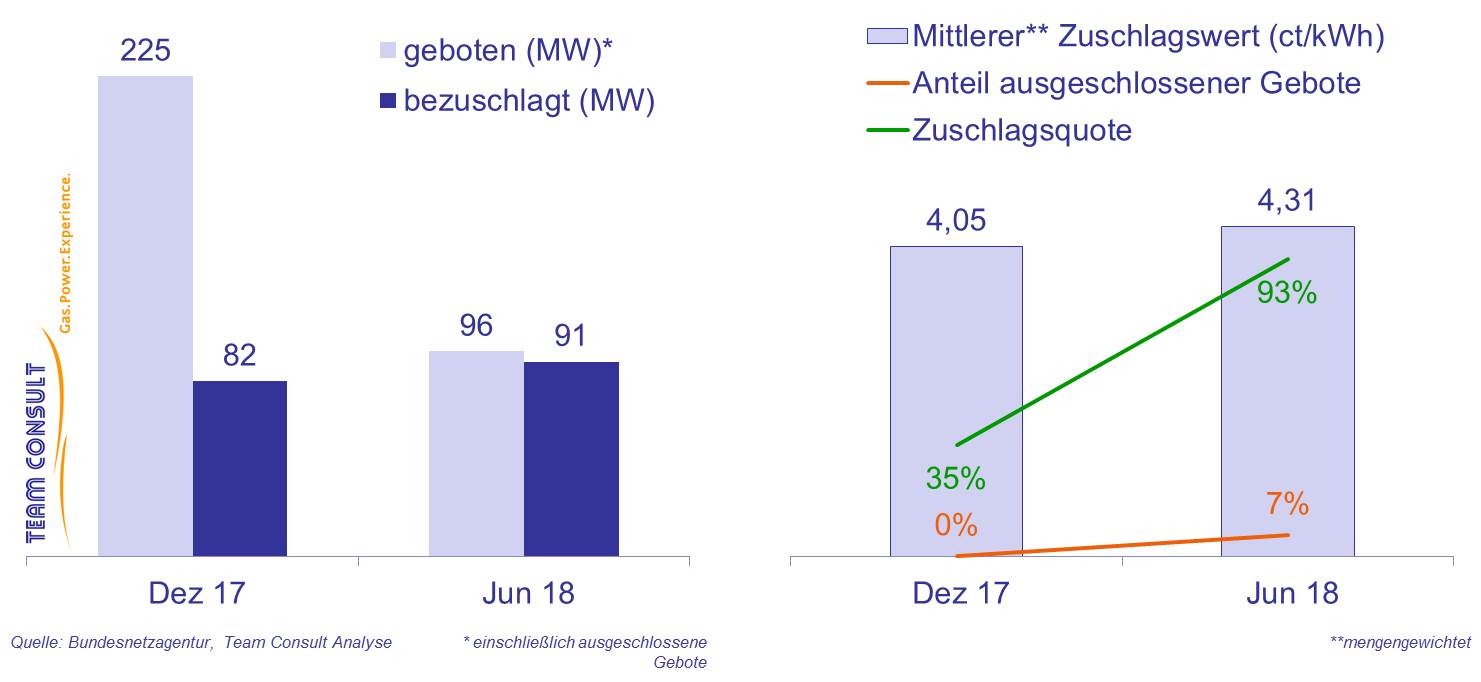

Am 12. Juni veröffentlichte die Bundesnetzagentur die Ergebnisse der zweiten Ausschreibungsrunde für Kraft-Wärme-Kopplungsanlagen gemäß KWKG. Team Consult hat im Vorfeld der Ausschreibung ein Stadtwerk bei der Investitionsentscheidung für eine KWK-Anlage beraten und gemeinsam mit dem Kunden eine Gebotsstrategie zur Auktionsteilnahme entwickelt. Wir freuen uns, dass die entwickelte Strategie erfolgreich war und das Gebot unseres Kunden bezuschlagt bezuschlagt wurde.

Zur Auktion im Juni 2018 wurden 15 Gebote abgegeben. Damit ist die Gebotszahl im Vergleich zur vorigen Runde (20 Gebote) gesunken, obwohl das ausgeschriebene Volumen mit 93 MW nur geringfügig unter dem Wert der Vorrunde (100 MW) lag. Die gesamte gebotene Menge lag mit 96 MW deutlich unter dem Wert der Vorrunde (225 MW).

Lediglich ein abgegebenes Gebot musste ausgeschlossen werden. Die verbleibenden 14 Gebote erhielten einen Zuschlag, was einer Zuschlagsquote von 93 % entspricht. Der durchschnittliche Zuschlagswert betrug 4,31 ct/kWh und liegt damit 6% über dem Wert der Vorrunde. Das niedrigste bezuschlagte Gebot lag bei 2,99 ct/kWh, höchste bezuschlagte Gebot bei 5,20 ct/kWh.

Der durchschnittliche Zuschlagswert betrug 4,31 ct/kWh und liegt damit 6% über dem Wert der Vorrunde. Das niedrigste bezuschlagte Gebot lag bei 2,99 ct/kWh, höchste bezuschlagte Gebot bei 5,20 ct/kWh.

dena-Leitstudie "Integrierte Energiewende" veröffentlicht

Juni 2018

Die dena hat die endgültigen Ergebnisse ihrer Leitstudie „Integrierte Energiewende“ veröffentlicht. Als Studienpartner hat Team Consult sich aktiv in die Erarbeitung der Ergebnisse eingebracht. Im Rahmen der Studie wurden Szenarien für die Entwicklung des deutschen Energiesystems bis 2050 betrachtet. Reine Elektrifizierungsszenarien wurden dabei technologieoffenen Szenarien gegenübergestellt. Zu den zentralen Erkenntnissen gehören:

- Zur Erreichung der Klimaziele (80% bis 95% Emissionssenkung bis 2050 im Vergleich zu 1990) sind deutliche Steigerungen der jährlichen Emissionssenkungen im Vergleich zur Vergangenheit nötig

- Die technologieoffenen Szenarien erreichen die Klimaziele deutlich kostengünstiger als die reinen Elektrifizierungsszenarien

- In allen Szenarien bleibt Deutschland Energieimporteur

- Gaskraftwerke und Energiespeicher sind für die Systemstabilität unerlässlich

- Die Klimaziele sind im Verkehrssektor nur mit synthetischen Kraftstoffen, insb. im Schwerlastverkehr, erreichbar

Wir sind überzeugt, dass die Studie die Entwicklung der energiepolitischen Diskussion in den nächsten Jahren wesentlich prägen wird. Gerne diskutieren wir die sich daraus ergebenden energiewirtschaftlichen und unternehmensstrategischen Konsequenzen mit Ihnen.

Die zusammenfassenden Ergebnisse finden Sie hier (Link zur dena).

Interview zum E.ON/RWE-Deal im energate messenger+

Mai 2018

Um den Deal zwischen E.ON und RWE gibt es weiterhin Diskussionen in der deutschen Energiewirtschaft. Dabei geht es unter anderem um die Frage, ob und inwieweit negative Auswirkungen auf den Wettbewerb zu erwarten sind und ob die E.ON und RWE auf den Wertschöpfungsstufen, auf die sie sich jetzt konzentrieren, zu mächtig werden. Team Consult hat die Auswirkungen des Deals auf die deutsche Energielandschaft im Rahmen einer Multi-Client-Studie untersucht. In einem Interview mit dem energate messenger+ gibt Jens Völler, Mitglied des Management Teams und einer der Autoren der Studie, Einblick in die Ergebnisse.

Interview zum Download als PDF (Quelle: energate messenger+, 14.05.2018)

Artikel zum “Energy & Natural Resources 2018 Virtual Round Table”

März 2018

Der “Energy & Natural Resources Roundtable 2018” hat sieben internationale Experten, darunter den Geschäftsführer von Team Consult Madjid Kübler, zusammengebracht. Die Expertengruppe hat über Themen wie Kapitalgewinnung in der aktuell angespannten Finanzlage, die Situation im Bereich M&A und weitere spannenden Entwicklungen diskutiert. Besonders hervorzuheben sind Themen wie: Wasserkraft, Öl und Gas, Rohstoffabbau und der Trend zu sauberen, erneuerbaren Energiequellen.

Artikel zum Übernahmeangebot von Fortum an die Uniper-Aktionäre

Januar 2018

Im energate messenger + wurde Madjid Kübler über das Übernahmeangebot von Fortum an die Uniper Aktionäre interviewt.

energate messenger+ Artikel zum Download als PDF.

Artikel zum Schiedsverfahren in dem Magazin „Lawyer Monthly“ veröffentlicht

Dezember 2017

In einem Interview im „Lawyers Monthly“ Magazin nimmt Team Consult Stellung zu den Veränderungen in Schiedsverfahren und gibt gleichzeitig eine Antwort auf die Frage, wie man sich auf ein Schiedsverfahren vorbereiten sollte.

Artikel zu freien LNG-Kapazitäten und Tarifen in der Zeitschrift Energie & Management veröffentlicht

November 2017

Wird Europa zukünftig stärker mit LNG versorgt werden? Diese Frage beschäftigt viele und steht auch im Zusammenhang mit den Zugangsbedingungen und Kosten der Regasifizierung der europäischen Importterminals. Zu dieser Thematik hat die Zeitschrift Energie & Management den Artikel „Freie LNG-Kapazitäten zu unterschiedlichsten Tarifen“ von Peter Focht in Zusammenarbeit mit TEAM CONSULT veröffentlicht.

TEAM CONSULT Presseerklärung

DENA-Leitstudie: Technologieoffenheit und Innovation sind entscheidend für das Gelingen der Energiewende

Berlin, 12. Oktober 2017. Die Deutsche Energieagentur (Dena) hat am 10. Oktober 2017 das Zwischenfazit ihrer Leitstudie „Integrierte Energiewende“ veröffentlicht. Im Zusammenspiel mit 50 Partnern aus Unternehmen und Verbänden sollen Transformationspfade und Handlungsempfehlungen entwickelt werden, um ein Energiesystem zu schaffen, das im Jahr 2050 kaum noch CO2 ausstößt. Auch Team Consult beteiligt sich an der Leitstudie und findet seine in den Ausschüssen eingebrachten Impulse in dem Zwischenfazit wieder. „Die Leitstudie deckt sich in weiten Teilen mit den Erkenntnissen aus unserer Beraterpraxis“, kommentiert Madjid Kübler, Geschäftsführer von Team Consult, das Zwischenfazit der Leitstudie. „Der robusteste und wirtschaftlichste Weg kann nur ein technologieoffener Transformationspfad sein, in dem die bestehenden Infrastrukturen deutlich besser integriert werden und der die Möglichkeit der Nutzung von synthetischen und flüssigen Brennstoffen bietet“.

Es zeigt sich, dass ein sektorübergreifendes und technologieoffenes System zu niedrigeren Kosten der Energiewende führt als eine möglichst hohe Elektrifizierung. Die Erhaltung und Nutzung bestehender Infrastrukturen für gasförmige und flüssige Energieträger, wie z.B. der Gas- und der Wärmenetze, bedeutet neben Kostenvorteilen auch, dass man sich alle Optionen für die Zukunft offen hält. Die Steigerung der Energieeffizienz sowie die Erschließung der Potentiale von Energiespeichern sind neben der Digitalisierung des Energiesystems unabdingbar. „Innovation ist hierbei ein entscheidender Faktor“, so Madjid Kübler „und diese darf nicht durch eine einseitige Festlegung auf eine Technologie behindert werden“. Unter diesen Maßgaben kann der Zielkorridor einer Treibhausgasminderung von 80% bis 2050 erreicht oder sogar übertroffen werden. „Allerdings ist nicht allein entscheidend, dass diese Zielmarke bis 2050 erreicht wird“, sagt Kübler. „Entscheidend sei auch, dass die CO2-Emissionen schnell sinken. Denn jede Tonne CO2, die mit schon heute verfügbaren Mitteln eingespart wird, verringert die Notwendigkeit zu noch weitaus größeren Anstrengungen in der Zukunft“.

Auf der längeren Zeitachse sind die möglichen Entwicklungen schwerer einzuschätzen. „Vielleicht sehen wir auch noch Überraschungen“, lässt Kübler einen Blick in die Zukunft schweifen. „Hat Offshore Wind vielleicht ein deutlich höheres Potential als heute allgemein erwartet? Welches Potential hat die Elektrifizierung in der PKW-Flotte wirklich? Auch könnten unsere Gestaltungsspielräume aufgrund der immer stärker international gekoppelten Energiesysteme deutlich kleiner sein, als wir uns das heute vorstellen“. Die Ergebnisse der zweiten Phase der Dena Leitstudie werden von Team Consult auch in dieser Hinsicht mit Spannung erwartet.

Zwischenfazit der dena-Leitstudie Integrierte Energiewende zum Download

VKU-Veranstaltung „Strom- und Wärmespeicher als Geschäftsfeld für kommunale Energieversorgungsunternehmen“

Im Spätherbst 2017 finden zwei Informationstage des VKU zum Themenbereich „Strom- und Wärmespeicher als Geschäftsfeld für kommunale EVU“ statt. Auch TEAM CONSULT wird mit einem Vortrag zum Thema „Energiespeicher: Anwendungsfälle und Wirtschaftlichkeitsberechnungen“ vertreten sein.

Weitere Informationen zu den Veranstaltungen und Vorträgen finden Sie den auf dem Flyer_Strom-und-Waermespeicher oder auf der Internetseite der VKU-Akademie.

Artikel zu den Themen Sektorkopplung und LNG in "Energie für Deutschland" veröffentlicht

In diesem Jahr hat sich TEAM CONSULT an der Publikation „Energie für Deutschland“ des Weltenergierat - Deutschland e.V. beteiligt. Dabei war es für TEAM CONSULT besonders wichtig mit einem Beitrag zur Sektorkopplung ein Trendthema der Energiewende zu besetzen, aber auch im internationalen Teil der Publikation auf den stark anwachsenden Anteil von LNG am internationalen Gashandel aufmerksam zu machen.

Zum Download als PDF:

Artikel TEAM CONSULT „Liquefied Natural Gas – Entwicklungen und Perspektiven“

Artikel TEAM CONSULT „Sektorkopplung in Deutschland“

Publikation Weltenergierat „Energie für Deutschland“

Artikel zur europäischen LNG-Terminalinfrastruktur veröffentlicht

Juni 2017

In den kommenden Jahren könnten die globalen Energiemärkte mit einer Gasüberversorgung konfrontiert werden, da zusätzliche LNG-Exportkapazitäten in nicht allzu ferner Zukunft ihren Betrieb aufnehmen werden. Europa ist mit seinen liquiden Handelsmärkten und ausreichenden LNG-Importkapazitäten gut positioniert um zusätzliche LNG-Mengen aufzunehmen. Jedoch unterscheiden sich die Kosten der Regasifizierung und die Zugangsbedingungen an europäischen LNG-Importterminals doch erheblich, was wiederum einen starken Einfluss auf zukünftige LNG-Lieferungen haben könnte. Diese Unterschiede hat TEAM CONSULT analysiert und in einem Artikel veröffentlicht, der einen Überblick über die europäische LNG-Terminalinfrastruktur als auch einen kurzen Einblick in die Tarifierung gibt.

Der Artikel wurde auf den Energieinformationsportalen www.europeangashub.com und www.globallnghub.com veröffentlicht. Er steht unter dem folgenden Link zum kostenfreien Download bereit:

Madjid Kübler als Moderator auf der FLAME 2017 in Amsterdam

Mai 2017

Auch in diesem Jahr wird Madjid Kübler wieder aktiv an der FLAME in Amsterdam teilnehmen. Die größte Gas- und LNG-Veranstaltung des Jahres findet vom 08. bis 11.Mai im Okura Hotel statt. Am 9.Mai wird Herr Kübler die Diskussion „Is gas gaining or losing ground?“ moderieren.

Auf der FLAME treffen sich auch in diesem Jahr wieder Fachleute aus der ganzen Welt, um neueste Markttrends, Herausforderungen und weltweite Entwicklungen zu diskutieren.

Mehr Informationen zur Veranstaltung finden Sie hier

Präsentation zur Frage, ob deutsche Gasspeicher wieder als Flexibilitäts-Provider in Europa an Bedeutung gewinnen, veröffentlicht

April 2017

Die vergangenen Jahre waren in Europa und Deutschland von einem Überangebot von Speicherkapazitäten geprägt. Jedoch erreichten, trotz gut gefüllter Speicher im Oktober 2016, die Füllstände in Europa und Deutschland im Februar 2017 ein kritisches Niveau. Dies war der niedrigste Speicherfüllstand in einem Februar seit Gas Infrastructure Europe die Füllstände europaweit veröffentlicht. In unserer Präsentation identifizieren wir die Treiber für diese Entwicklung, welche in Summe zu diesen niedrigen Füllständen geführt haben.

Unsere Analyse zeigt, dass deutsche Gasspeicher wieder an Bedeutung als Flexibilitäts-Provider in Europa gewinnen. Jedoch müssen weitere Entwicklungen, die einen positiven oder nachteiligen Effekt haben, genauer untersucht werden, um zu der Schlussfolgerung zu gelangen, dass deutsche Gasspeicher das Ende der Durststrecke erreicht haben.

Die Präsentation wurde auf dem Energieinformationsportal www.europeangashub.com veröffentlicht und steht unter dem folgenden Link zum kostenfreien Download bereit.

Präsentation zum Download als PDF.

Artikel zum Thema EEG-Ausschreibungen in den Energiewirtschaftlichen Tagesfragen veröffentlicht

März 2017

Seit 2017 wird die Förderhöhe für Strom aus Windenergie-, Photovoltaik- und Biomasseanlagen durch Ausschreibungsverfahren wettbewerblich ermittelt. Ausschreibungen verschärfen den Kostendruck und stellen neue Anforderungen an Projektentwickler und Investoren. Team Consult hat wesentliche Aspekte identifiziert, die bei der Entscheidung für die Projektentwicklung bis hin zur finalen Investitionsentscheidung und Projektrealisierung eine Rolle spielen. Wichtige Einflussfaktoren sind erforderliche Vorabinvestitionen, die Gesamtkosten des Projektes, dessen Realisierungswahrscheinlichkeit, die Bieterdynamik sowie das Volumen der aktuellen und zukünftigen Ausschreibungen.

Eine Zusammenfassung unserer Erkenntnisse ist in der März-Ausgabe der Fachzeitschrift „et“ Energiewirtschaftliche Tagesfragen erschienen.

Fachartikel in der Ausgabe März 2017 der Energiewirtschaftlichen Tagesfragen zum Download als PDF

Quellenangabe: www.et-energie-online.de

Artikel zu Konfliktlösung in Gasvertragsverhandlungen veröffentlicht

Februar 2017

Das Beharren von Käufern auf einen Übergang von einer ölindexierten zu einer Hub-basierten Gasbepreisung war wesentlicher Treiber für die Auseinandersetzungen in europäischen Langfristverträgen. Die Verhandlungen betrafen ein jährliches Vertragsvolumen von rund 100 Milliarden Kubikmeter und einen Streitwert von mehreren Milliarden US Dollar. Für den wachsenden asiatischen Gasmarkt halten die europäischen Erfahrungen zu Neuverhandlungen von Langfristverträgen eine Reihe von "Lessons Learnt" bereit, die Team Consult in einem Artikel diskutiert.

Der Artikel wurde auf den Energieinformationsportalen www.europeangashub.com und www.globallnghub.com veröffentlicht. Er steht unter dem folgenden Link zum kostenfreien Download bereit.

Artikel zum Download als PDF

Artikel zum Thema Ausschreibungen in der Energie & Management veröffentlicht

Januar 2017

Seit Jahresbeginn 2017 wird die EEG-Förderung für Strom aus Wind- und Solarenergie sowie Biomasse durch Ausschreibungen ermittelt. Dadurch sehen sich Marktteilnehmer in Zukunft mit neuen Fragen konfrontiert: Wie entwickelt sich das Marktumfeld? Wann sind eine Auktionsteilnahme und die damit verbundenen Vorabinvestitionen sinnvoll? Team Consult hat die Ergebnisse der bislang abgeschlossenen Ausschreibungsrunden zur Photovoltaik ausgewertet. Unsere Analyse zeigt, dass Skaleneffekte zwar eine wichtige Rolle spielen, für einen Zuschlag jedoch primär der richtige Zeitpunkt zur Gebotsabgabe sowie die optimale Gebotsstrategie ausschlaggebend sind.

Eine Zusammenfassung unserer Auswertung ist in der Januar-Ausgabe der Zeitung Energie & Management erschienen.

Energie & Management Artikel zum Download als PDF.

Quelle: www.energie-und-management.de

Neuer BWK Artikel veröffentlicht

Juli 2016

Der Artikel liefert einen Überblick über die Entwicklungen und Perspektiven der Gaswirtschaft im vergangenen Jahr. Das Jahr 2015 verlief für die Energie- und Gaswirtschaft turbulent und sie steht weiterhin vor einer Vielzahl von Herausforderungen. Für die zukünftige Versorgungssicherheit in Europa wurden verschiedene Pipelineprojekte geplant bzw. verworfen aber immer intensiv diskutiert. Für den globalen Klimaschutz wurde im Rahmen der UN-Klimakonferenz in Paris ein neuer Anlauf unternommen, die Erderwärmung langfristig auf 2°C bzw. 1,5°C zu begrenzen. Weitere wichtige Themen waren die Diskussion um die Digitalisierung der Energiewirtschaft sowie die angestrebte Sektorkopplung durch die Gas im Wärmemarkt in direkter Konkurrenz zu Strom aus erneuerbaren Energien treten wird. Diese Entwicklungen haben das Potential, die bestehenden Geschäftsmodelle der Versorger grundlegend zu ändern. Gleichzeitig ergeben sich aber auch neue Chancen, etwa beim Einsatz von LNG in der Mobilität.

BWK Artikel zum Download als PDF.

Quelle: www.eBWK.de

Neuer BWK Artikel veröffentlicht

Für ein ereignisreiches Erdgasjahr 2014 haben Entwicklungen wie der Preisverfall bei Rohöl, die EEG-Reform in Deutschland, die weiter zunehmende Dezentralisierung der Energieerzeugung und nicht zuletzt die Aufspaltung von E.ON Ende 2014 gesorgt. Die vielen positiven Eigenschaften von Gas wie seine geringen CO2-Emissionen, Flexibilität, Speicherbarkeit, Netzdienlichkeit sowie seine vielfältigen Einsatzmöglichkeiten machen es zum idealen Partner der erneuerbaren Energien. Allerdings werden diese komplementären Eigenschaften zu Wind und Photovoltaik international und national unterschiedlich bewertet. So bleibt die Lage der Gaskraftwerke weiterhin angespannt. Der Einsatz von LNG hingegen steigt stark an.

BWK Artikel zum Download als PDF

Quellenangabe: www.eBKW.de

Veröffentlichungen

Gasmarkt

LNG

Gasspeicher

Energiespeicher