Strommarkt

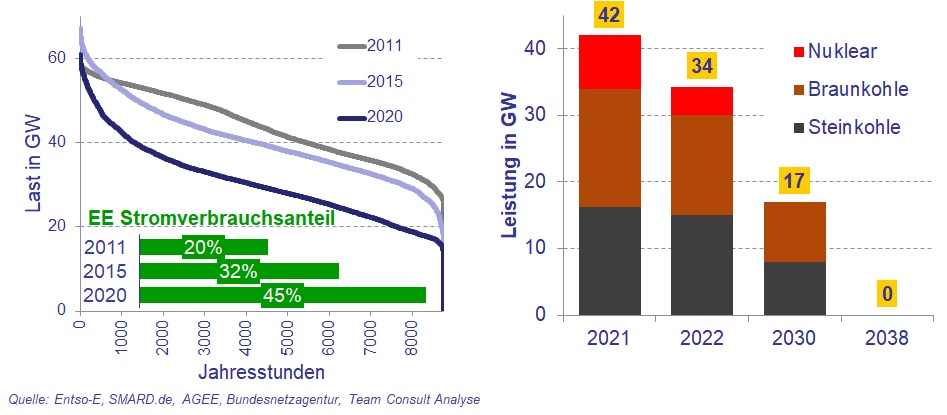

Das Stromsystem in Deutschland unterliegt starken Veränderungen. Erneuerbare Energien (EE) erreichten im Jahr 2020 einen Anteil am deutschen Bruttostromverbrauch von 45%, in 2011 betrug dieser Anteil noch 20%. Dieser Anteil wird gemäß politischen Zielvorgaben weiter stark anwachsen. Der zunehmende Anteil der Erneuerbaren Energien im Stromsystem zeigt sich unter anderem im Absinken der Residuallast. Die Residuallast ist der Anteil der Stromnachfrage, welcher durch konventionelle Kraftwerke gedeckt wird. Dem Zubau der Erneuerbaren Energien steht die Stilllegung von konventionellen Kraftwerken gegenüber. Durch den Ausstieg aus Kernenergie- und Kohleverstromung werden zwischen 2021 und 2030 insgesamt 25 GW an installierter Leistung aus konventionellen, dargebotsunabhängigen Kraftwerken aus dem Strommarkt ausscheiden.

Geordnete Residuallastkurve und Leistung der Kohle- und Kernkraftwerke

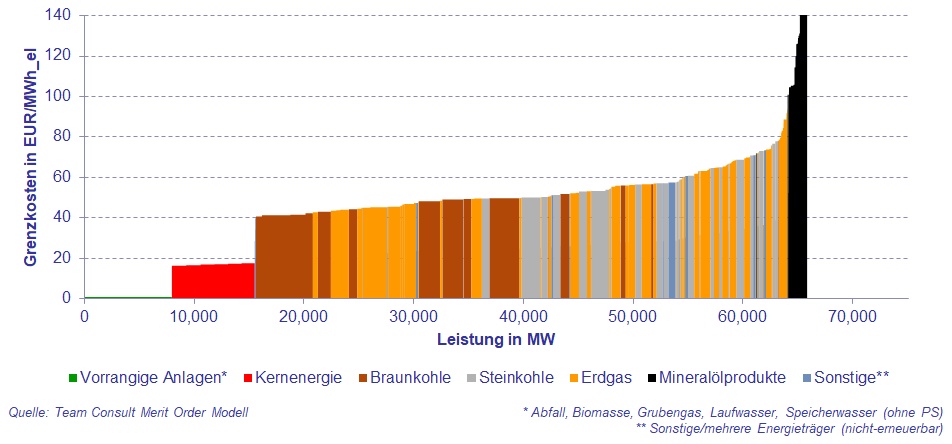

Die Merit-Order im Strommarkt zeigt die Einsatzreihenfolge verschiedener Kraftwerke, geordnet nach aufsteigenden Grenzkosten. Die Grenzkosten setzen sich hauptsächlich aus Brennstoff- und Transportkosten, sowie den Kosten für die Beschaffung von CO2-Zertifikaten zusammen. Unter Verwendung individueller Kraftwerksparameter wie u.a. des Wirkungsgrads ermittelt das interne Team Consult Merit-Order-Modell daraus für jedes Kraftwerk die Grenzkosten der Stromproduktion.

Das Team Consult Merit-Order-Modell berechnet die kraftwerksspezifischen Grenzkosten, listet die Kraftwerke aufsteigend nach Grenzkosten und zeigt die kumulierte Kraftwerksleistung.

Merit-Order des deutschen Kraftwerksparks im Sommer, Stand 2021

Da die konventionellen Kraftwerke in dem durch volatile Stromerzeugung durch Erneuerbare Energien geprägten Stromsystem die immer stärker schwankende Residuallast bereitstellen, wird von diesen eine zunehmend flexible Fahrweise gefordert. Der Einsatz der Kraftwerke wird dabei zumeist über die Strombörse geregelt, an welcher die Nachfrage nach Strom mit dem Angebot unter Berücksichtigung der Grenzkosten in Einklang gebracht wird.

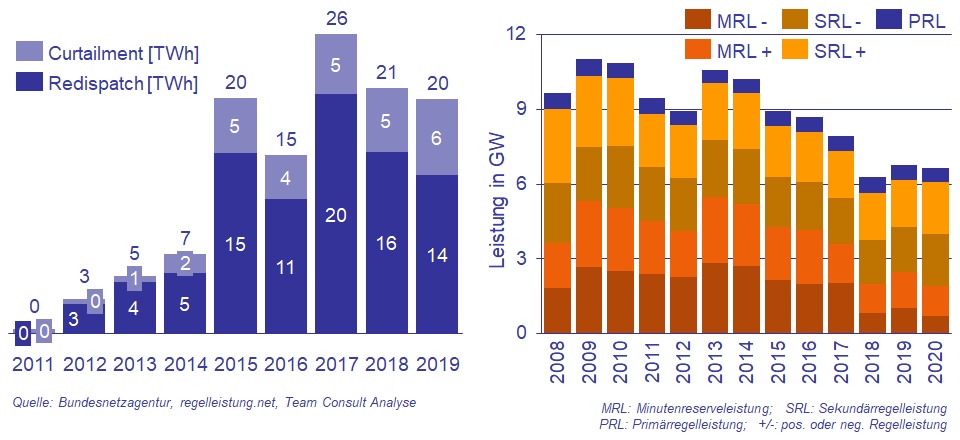

Die Stabilität des Stromsystems wird durch die Übertragungsnetzbetreiber gewährleistet. Dazu stehen Übertragungsnetzbetreibern verschiedene Maßnahmen zur Verfügung. Hierzu zählen unter anderem Redispatch von Kraftwerken und Curtailment (Abregelung) von Erneuerbaren Energien. Der Einsatz dieser Eingriffe hat in den letzten Jahren stark zugenommen. Zusätzlich können Übertragungsnetzbetreiber Regelleistung zur Sicherstellung des Gleichgewichts im Stromsystem von andern Marktteilnehmern beziehen. Die ausgeschriebene Gesamtleistung der Regelleistungsprodukte ist von 11 GW in 2009 auf rund 7 GW in 2020 gesunken.

Redispatch und Curtailment (links) sowie ausgeschriebene Regelleistungsprodukte (rechts, in GW)

In diesem dynamischen Umfeld unterstützen wir die verschiedenen Akteure bei der Anpassung ihrer Geschäftsaktivitäten an die aktuellen Entwicklungen im Strommarkt.

Beratungsleistungen

- Marktstudien und Gutachten

- Entwicklung und Bewertung von Geschäftsmodellen

- Bereitstellung von Parametern für Energiesystem Betrachtungen und Modellierungen

- Unterstützung von Anlagenbetreibern bei der Abschätzung von Chancen und Risiken

- Due Diligence für Investoren

Publikationen

Energiemarktradar (9. Ausgabe, Januar 2023)

Die neueste Ausgabe unseres Energiemarktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die weltweit installierten erneuerbaren Stromerzeugungskapazitäten haben sich in den letzten 20 Jahren vervierfacht. Zuletzt lag der Anteil der Erneuerbaren am jährlichen Zubau von Stromerzeugungsanlagen bei über 80%. Das größte Wachstum weisen Photovoltaik/Solar und Windkraftanlagen auf.

- Asien führt den erneuerbaren Sektor in allen Dimensionen an (Anteil am Weltmarkt, Wachstumsraten, installierte Technologien). Südamerika und Afrika haben dagegen erheblichen Aufholbedarf.

- Dabei weist Asien einen ausgewogenen Technologiemix auf – wohingegen der Anteil von Solar und Wind in Europa mit 65% am höchsten ist und Südamerika bisher mit 78% primär auf Wasserkraft setzt.

- Obwohl in Deutschland die Kapazität an erneuerbaren Stromerzeugungsanlagen (123 GW) die maximale Netzlast (81 GW) deutlich übersteigt, leisten die Erneuerbaren in den Wintermonaten nur einen moderaten Beitrag zur Stromversorgung. Der Löwenanteil (ca. 2/3) kommt nach wie vor aus konventionellen Erzeugungsanlagen.

Aktuelle Entwicklungen der Windenergie auf See in Deutschland

Januar 2023

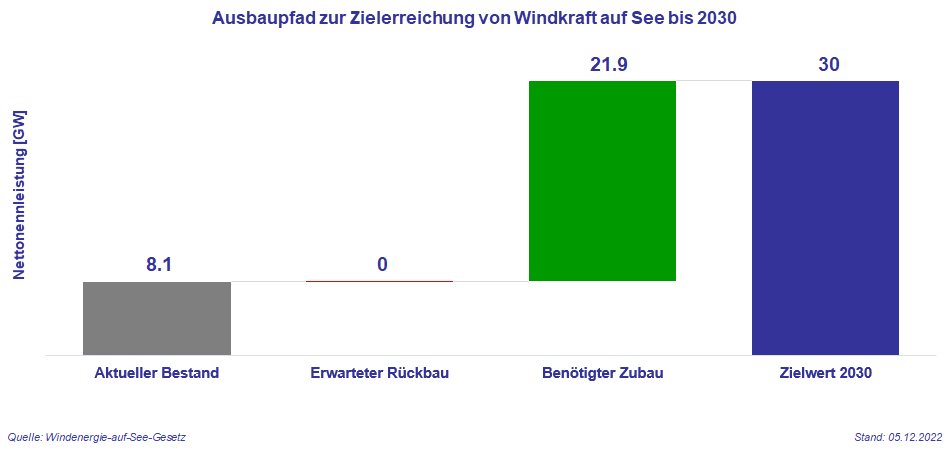

Ende 2022 waren über 1.500 Offshore-Windkraftanlagen mit einer installierten Leistung von circa 8.100 MW (8,1 GW) ans deutsche Netz angebunden. Um die deutschen Klimaziele zu erreichen, wurde erst im Herbst 2022 das Windenergie-auf-See Gesetz angepasst und neue Zielwerte für den Ausbau von Offshore-Windenergie festgelegt. So wurde das Ziel für die installierte Leistung im Jahr 2030 von 20 GW auf mindestens 30 GW angehoben, was einer Steigerung von 50 % entspricht. Der dafür benötigte absolute Zubau von 21,9 GW entspricht einem durchschnittlichen jährlichen Zubau von ca. 2.7 GW. Fünf Jahre später, im Jahr 2035, sollen dann bereits 40 GW am Netz sein, im Jahr 2045 soll die installierte Leistung dann bei mindestens 70 GW liegen.

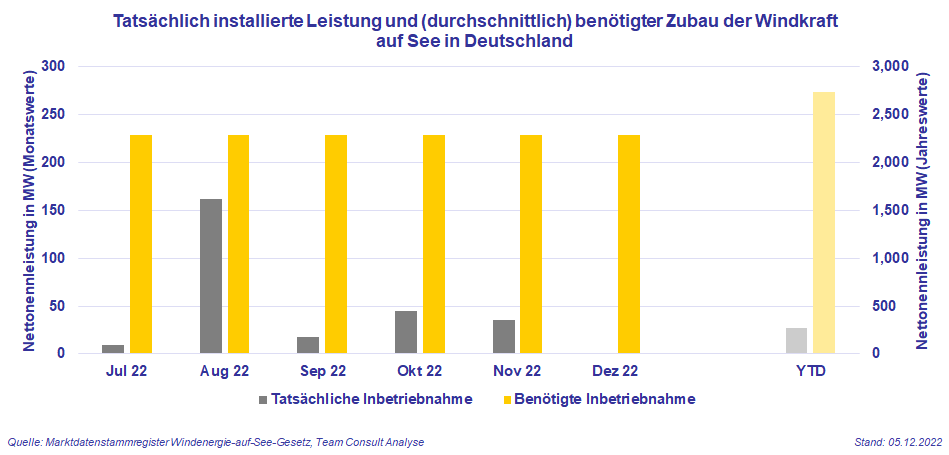

Im Jahr 2022 sind bis Anfang Dezember 270 MW (0.27 GW) Nettonennleistung ans Netz gegangen, was nur etwa 10 % des bis 2030 benötigten durchschnittlichen jährlichen Zubaus entspricht.

Auch bei der Betrachtung auf Monatsbasis ergibt sich dasselbe Bild, in keinem einzigen Monat konnte die benötigte durchschnittliche Ausbaugeschwindigkeit erreicht werden. Die höchste Zubaurate verzeichnete der Monat August mit einer installierten Leistung von 162 MW (0,16 GW), was 71 % der benötigten durchschnittlichen monatlichen Zubaurate entspricht.

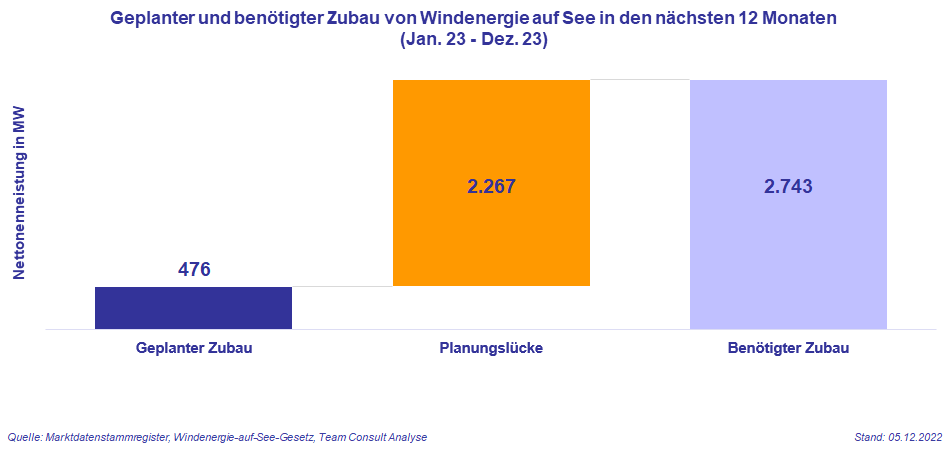

Für 2023 ist derzeit die Inbetriebnahme von 476 MW (0,48 GW) Windkraftanlagen auf See geplant. Dies entspricht zwar fast einer Verdopplung der tatsächlich neu zugebauten Leistung im Jahr 2022, ist allerdings dennoch nur ein Bruchteil (17 %) der benötigten durchschnittlichen jährlichen Ausbaugeschwindigkeit bis 2030.

Zurzeit finden der Ausbau und die Planung von Windenergie auf See in einer Geschwindigkeit statt, die ohne eine sehr deutliche Beschleunigung in naher Zukunft auf eine Verfehlung des festgelegten Ausbauziels der Bundesregierung für das Jahr 2030 hinausläuft. Daher sind bereits Maßnahmen zur Unterstützung des Ausbaus beschlossen worden. So sollen unter anderem Umweltprüfungen und Beteiligungsrechte stärker gebündelt sowie Vorgaben zur Dauer von Verfahren zur Planfestellung und Plangenehmigung erlassen werden. Ob diese Maßnahmen ausreichen, die Ausbauziele der Offshore-Windenergie zu erreichen, werden die nächsten Jahre zeigen.

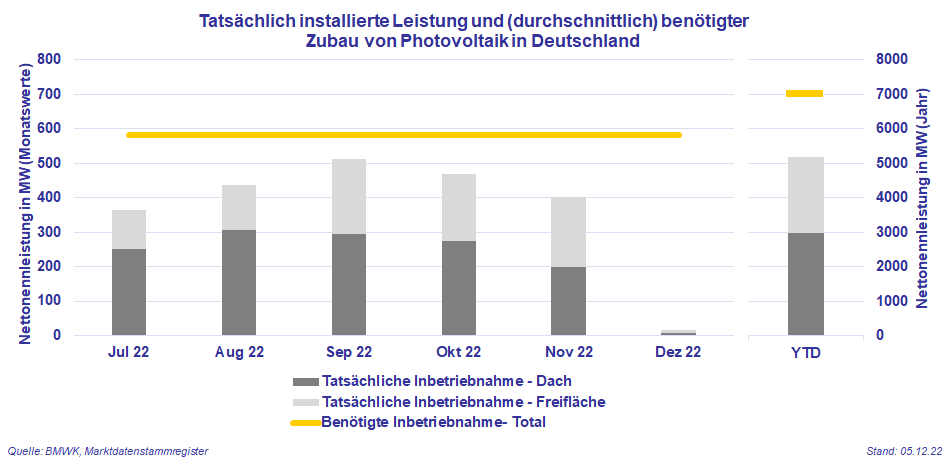

Aktuelle Entwicklungen der Photovoltaik in Deutschland

Dezember 2022

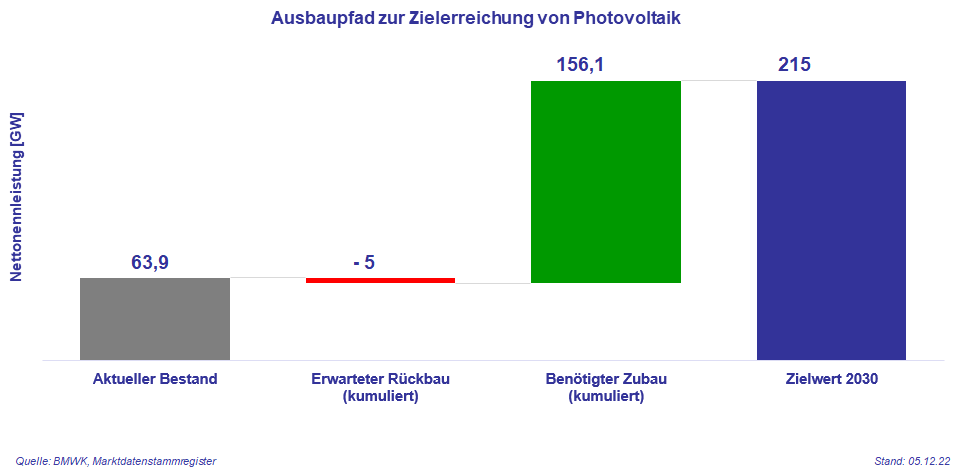

Das im „Osterpaket“ enthaltene Ziel eines Anteils der erneuerbaren Energien am Bruttostromverbrauch von 80 % im Jahr 2030 (2021: 42 %) erfordert auch eine Erhöhung des Ausbaupfads der Photovoltaik. Der neue Ausbaupfad beginnt mit einem Zubau von 7 GW im Jahr 2022, der dann bis auf 22 GW/a im Jahr 2026 ansteigt und danach konstant auf diesem Niveau bleibt. Das neue Ausbauziel von 215 GW installierter Leistung bis 2030 ist dabei mehr als doppelt so hoch wie das Bisherige (98 GW installierte Leistung bis 2030). Berücksichtigt man den erwarteten Rückbau von 5 GW bis 2030, ergibt sich ein Brutto-Zubaubedarf von insgesamt 156,1 GW bis 2030, was ungefähr dem 2,5-fachen der aktuellen installierten Nettonennleistung entspricht.

Im Jahr 2022 wurden insgesamt 5,2 GW Nettonennleistung in Deutschland installiert. Der größere Teil davon mit 3 GW (58 %) entfiel auf Dachflächen, während der restliche Teil von 2,2 GW (42 %) auf Freiflächen entfiel. Das Ziel von 7 GW installierter Leistung wurde dabei verpasst (Zielerreichungsgrad: 74 %). Dies zeigt sich auch in den letzten Monaten, wo der auf Monate heruntergebrochene Zielwert stets verfehlt worden ist.

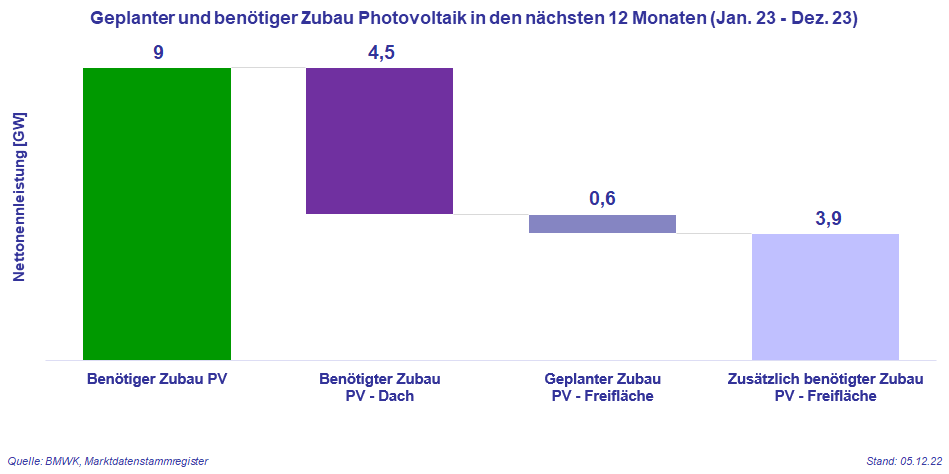

Gemäß „Osterpaket“ soll der Ausbaupfad jeweils hälftig auf Dach- und Freiflächen erfolgen. Für Dachflächen muss dabei generell keine Meldung über die Planung einer Photovoltaikanlage gemacht werden, jedoch bei Freiflächen-Photovoltaik schon. Derzeit sind 0,6 GW an neu installierter Freiflächen-Photovoltaik für das Jahr 2023 geplant, was circa 13 % des benötigten Zubaus entspricht. Es ist also fraglich, ob das Ausbauziel von 9 GW installierter Nettonennleistung für das nächste Jahr 2023 erreicht werden kann.

Um den erhöhten Ausbaupfad der Photovoltaik zu unterstützen, wurden verschiedene Einzelmaßnahmen beschlossen. So wird unter anderem die Vergütung für Dachanlagen außerhalb der Ausschreibungen erhöht sowie weitere Flächenkategorien (Agri-, Floating-, und Moor-PV) eingeführt, die unter bestimmten Umständen eine erhöhte Förderung bekommen können.

Ob diese Maßnahmen genügen, die ambitionierten Ausbauziele zu erreichen, werden die nächsten Jahre zeigen.

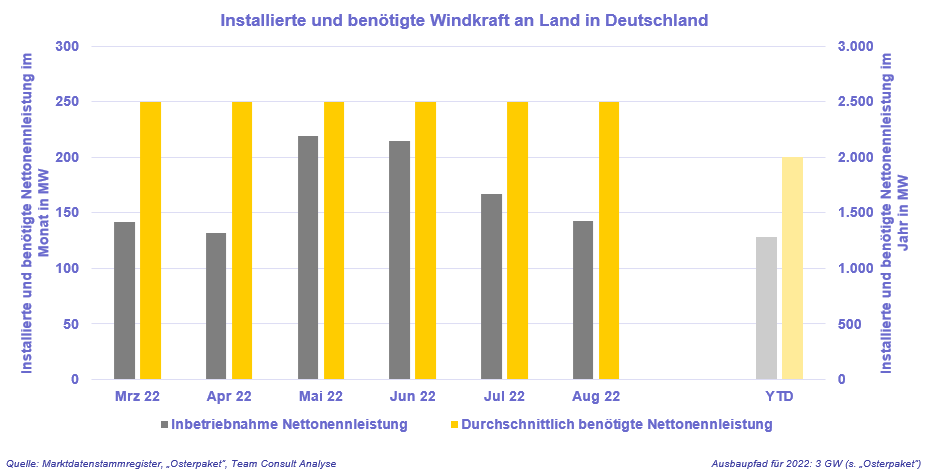

Aktuelle Entwicklungen der Windenergie an Land in Deutschland

September 2022

Mit dem verabschiedeten „Osterpaket“ im April dieses Jahres soll bis 2030 mindestens 80 % des deutschen Bruttostromverbrauchs durch Erneuerbare Energien gedeckt werden (2021: 42 %). Um dieses Ziel zu erreichen, wurden die Ausbauziele für Erneuerbaren Energien massiv angehoben. Lag der Zielwert im Erneuerbaren-Energien-Gesetz 2021 für Windkraft an Land noch bei 71 GW (EEG 2021: §4 Abs. 1e), wurde dieser im Zuge des Osterpakets auf 115 GW angehoben, was einer Steigerung von über 60 % entspricht. Dabei soll der jährliche Zubau von 3 GW in 2022 auf 10 GW in 2025 gesteigert und anschließend konstant gehalten werden.

Bei einem erwarteten Rückbau von circa 17 GW sollen also bis 2030 insgesamt 76 GW zugebaut werden, also deutlich mehr als der aktuelle Bestand von 56 GW.

.PNG)

In diesem Jahr wurden circa 1,3 GW (1.300 MW) Nettonennleistung in Deutschland in Betrieb genommen. Das (neue) durchschnittliche Zubauziel konnte dabei in keinem Monat erreicht werden. Im Mai und Juni konnte aber immerhin knapp 90 % des Zielwertes erreicht werden. Insgesamt wurde bisher in diesem Jahr (bis einschließlich August) ein Zielerreichungsgrad von 64 % erreicht.

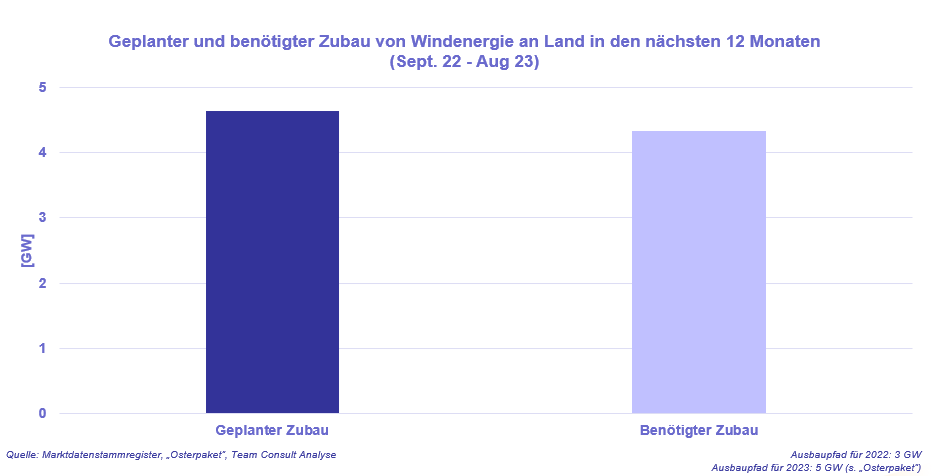

In den nächsten 12 Monaten ist die Inbetriebnahme von Anlagen mit einer gesamten Nettonennleistung von 4,6 GW geplant. Sollten alle diese Anlagen plangemäß in Betrieb gehen, würde das Ziel der Bundesregierung sogar leicht übertroffen.

Um den Ausbau der Windenergie an Land zu beschleunigen, wurde bereits im Koalitionsvertrag das Ziel beschlossen, 2 % der Landesfläche für Windenergie auszuweisen (derzeit: 0,8 %). Dies soll im neuen „Wind-an-Land-Gesetz“ umgesetzt werden. Bereits im „Osterpaket“ wurden kleinere Hemmnisse abgebaut. So wurde unter anderem die Degression des Höchstwerts in den Ausschreibungen für zwei Jahre ausgesetzt, das Referenzertragsmodell für windschwache Standorte verbessert und die Größenbegrenzung für Pilotwindenergieanlagen aufgehoben. Ob dies reicht, die Windkraft an Land wieder auf das Ausbauniveau zwischen 2014 und 2017 mit jährlichen Zuwachsraten von um die 4 GW zu bringen, werden die nächsten Jahre zeigen.

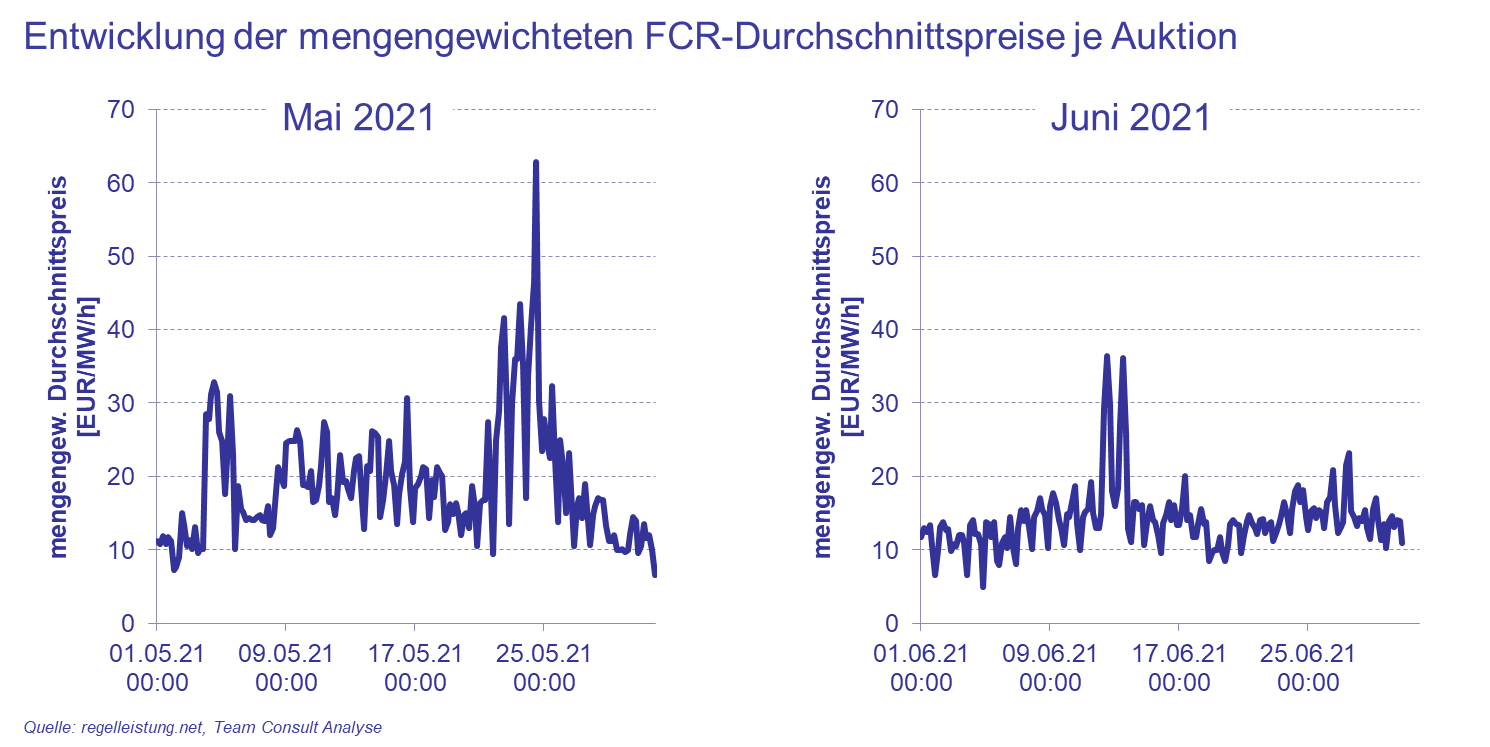

Aktuelle Entwicklungen im Mai und Juni 2021 im Primärregelleistungsmarkt

Juli 2021

Die Übertragungsnetzbetreiber beziehen Primärregelleistung, um kurzfristige Schwankungen in der Netzfrequenz auszugleichen. Dafür werden die Anlagen, welche die Primärregelleistung bereitstellen, automatisch aktiviert. Dabei muss innerhalb von 30 Sekunden die kontrahierte Leistung einer Anlage zur Verfügung stehen und bis zu 15 min bereitgestellt werden. Die Gesamtleistung aller präqualifizierten Anlagen für die Primärregelleistung liegt aktuell bei rund 6,85 GW.

Im Mai wurden durchschnittlich 81 Angebote (-13% ggü. April) pro 4-Stunden-Produkt bezuschlagt, die maximale Gebotsgröße pro Auktion im Durchschnitt aller Auktionen lag dabei im Mai bei 57 MW (+2% ggü. April). Die Größe der bezuschlagten Gebote beträgt im Mai im Mittel rund 6 MW (+24% ggü. April). Am 15. Mai kam es zu einem maximalen bezuschlagten Gebotspreis von 1.046 EUR/MW/h (+615% ggü. April) für einen 4-Stunden-Block, der aktuelle Jahreshöchstwert in 2021 für ein bezuschlagtes Gebot. Durchschnittlich wurden im Mai mengengewichtete Preise von 20 EUR/MW/h (+52% ggü. April) erzielt. Die Auktion mit dem maximalen mengengewichteten Preis im Mai lag bei 63 EUR/MW/h (+110% ggü. April), die mit dem minimalen mengengewichteten Preis bei 7 EUR/MW/h (+46% ggü. April).

Im Juni lag die maximale Gebotsgröße pro Auktion im Durchschnitt aller Auktionen bei 57 MW (-1% ggü. Mai), die durchschnittliche Gebotsgröße verblieb unverändert im Vergleich zum Mai bei 6 MW pro Produkt. Dabei wurden, ebenfalls genau wie im Mai, im Schnitt 81 Angebote bezuschlagt. Der maximale Gebotspreis belief sich auf 151 EUR/MW/h und lag damit um 86% niedriger als im Mai 2021. Im Schnitt wurden mengengewichtete Preise von 14 EUR/MW/h (-28% ggü. Mai) erreicht. Im Juni, die Auktion mit dem maximalen mengengewichteten Preis lag bei 36 EUR/MW/h (-42% ggü. Mai), die mit dem minimalen mengengewichteten Preis bei 5 EUR/MW/h (-32% ggü. Mai).

Die Preise der verschiedenen 4-Stunden-Blöcke eines Tages zeigen auch im Mai und Juni deutliche Preisunterschiede. Im Mai liegt der Tages-Spread zwischen dem minimalen und maximalen Preis eines 4-Stunden-Blocks pro Tag im monatlichen Durchschnitt bei rund 10,8 EUR/MW/h, am 24.05.2021 steigt der Tages-Spread kurzzeitig auf knapp 40 EUR/MW/h an. Die Preisspreads liegen damit deutlich über dem Niveau der Vormonate in 2021, hier bewegten sich die Tages-Spreads zwischen 3,9 und 6,7 EUR/MW/h. Im Juni nehmen die Schwankungen im Vergleich zum Mai ab und es kommt zu einem stabileren Verlauf der Tages-Spreads über den Monat. Dadurch bewegt sich der Tages-Spread zumeist im Bereich zwischen rund 5 und 10 EUR/MW/h. Der monatliche Mittelwert des Tages-Spreads fällt auf 6,9 EUR/MW/h ab, vergleichbar mit dem April 2021.

.png)

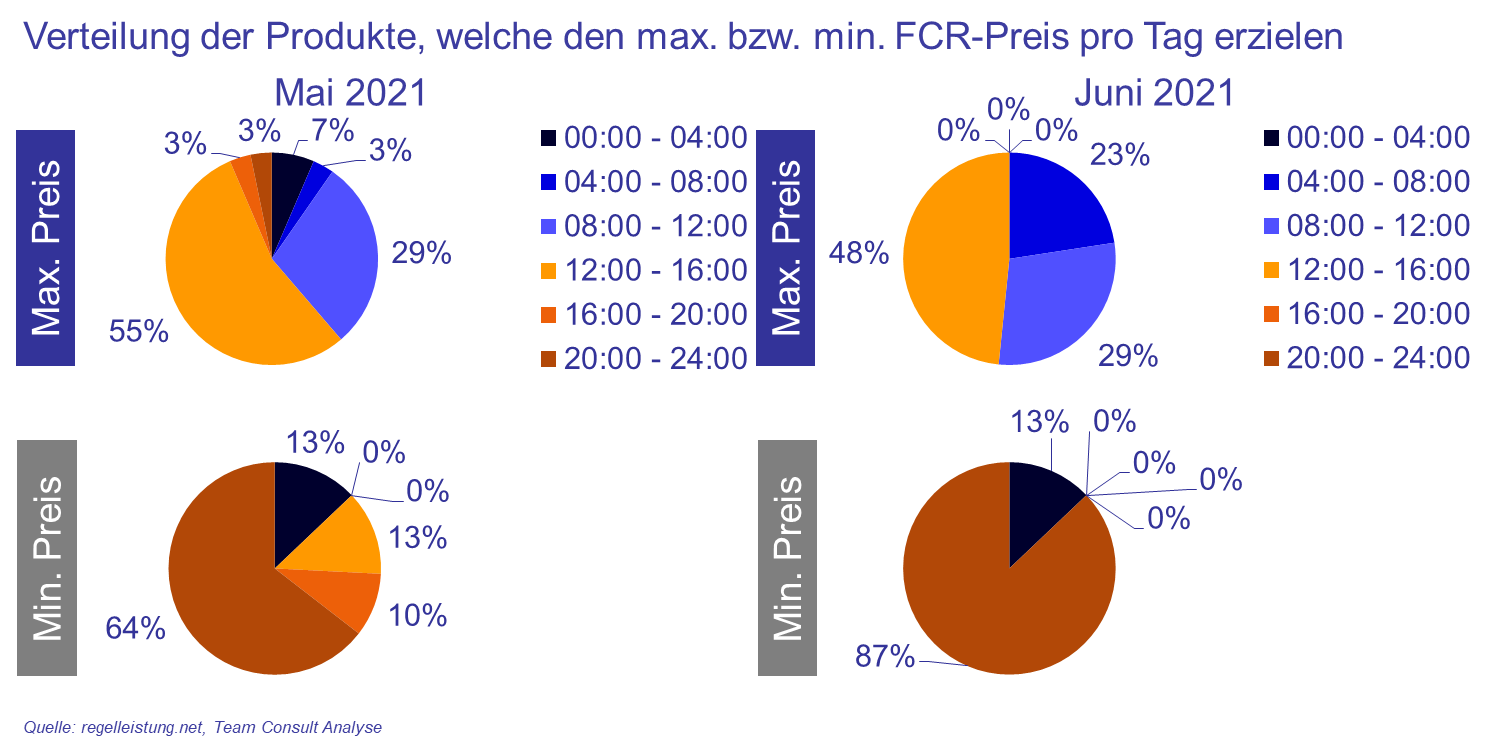

Bei der Betrachtung der Preisvarianz der 4-Stunden-Blöcke innerhalb eines Tages zeigt sich das gewohnte Bild der letzten Monate – vor allem die Abendstunden-Blöcke erzielen die niedrigsten Tagespreise. Im Mai und Juni zeigte der Bereich zwischen 20 und 24 Uhr in 64% bzw. sogar 87% der Fälle die niedrigsten Tagespreise. Stärker verändert hat sich die Verteilung der maximalen Preise pro Tag auf die verschiedenen Tageszeiten. Während die Blöcke von 0 bis 12 Uhr von Januar bis März die maximalen Preise dominiert haben ist die Verteilung seit April an ausgeglichener, und der Block zwischen 12 und 16 Uhr erzielt knapp 50% der maximalen Preise (36% im April, 55% im Mai und 48% im Juni 2021).

Die Preise sind im Mai und Juni im Vergleich zu Beginn des Jahres deutlich gestiegen und liegen mit rund 20 EUR/MW/h im Mai 2021 über dem Niveau des Jahresmittels von 2018. Die nächsten Monate werden zeigen, ob dies eine nachhaltige Entwicklung ist oder nur ein kurzzeitiger Anstieg.

Entwicklungen im Primärregelleistungsmarkt

April 2021

Regelleistung wird von den Übertragungsnetzbetreibern zur Stabilisierung des Stromnetzes bezogen. Dabei wird zwischen drei verschiedene Kategorien an Regelleistung unterschieden, welche sich durch die Bereitstellungs- bzw. Aktivierungsgeschwindigkeit unterscheiden. Die am schnellsten zur Verfügung stehende Regelleistung ist die Primärregelleistung bzw. Leistung zur Frequenzstabilisierung (Frequency Containment Reserve, FCR), welche innerhalb weniger Sekunden aktiviert wird und bis zu 15 min bereitgestellt werden muss. Im Anschluss wird diese von der Sekundärregelleistung (automatic Frequency Restauration Reserve, aFRR) und der Minutenreserve (manual Frequency Restauration Reserve, mFRR) abgelöst.

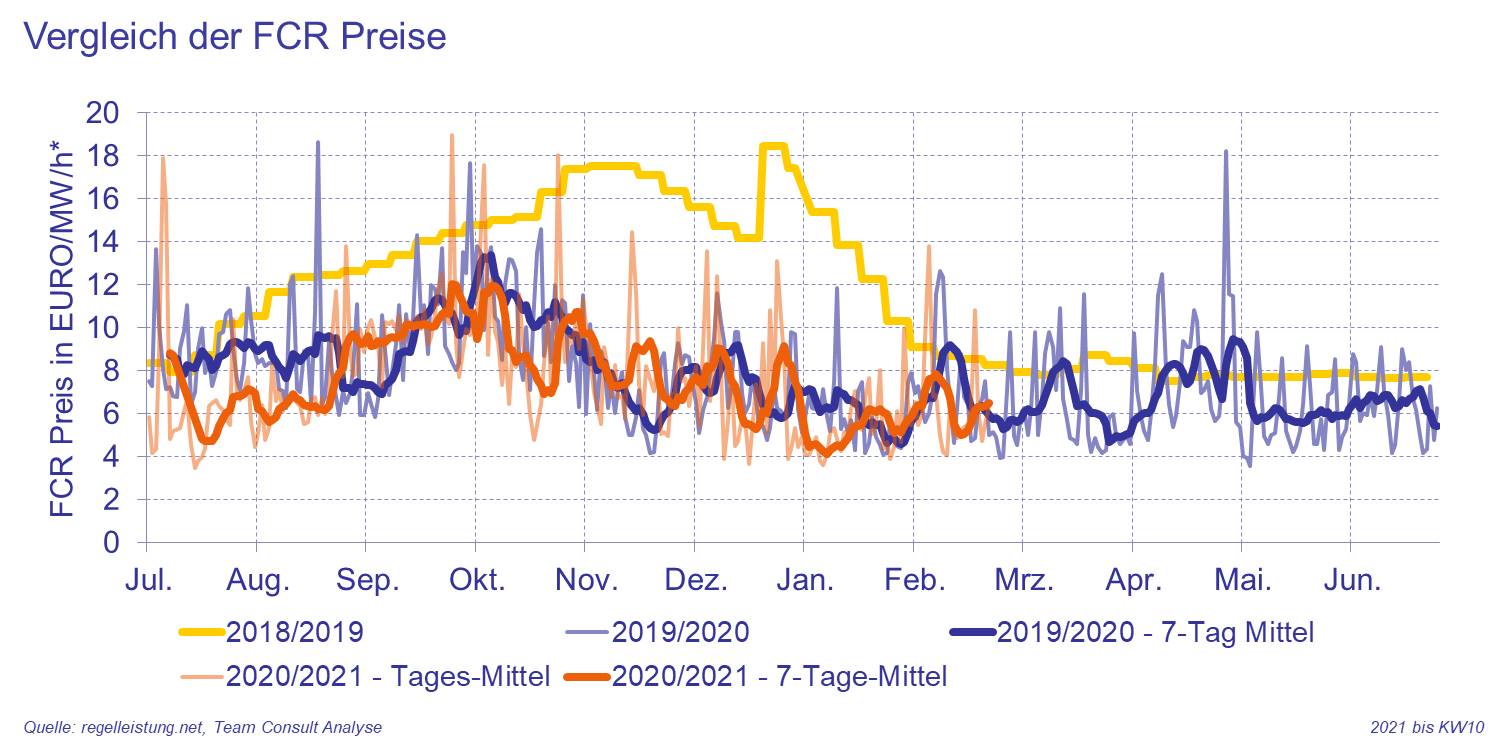

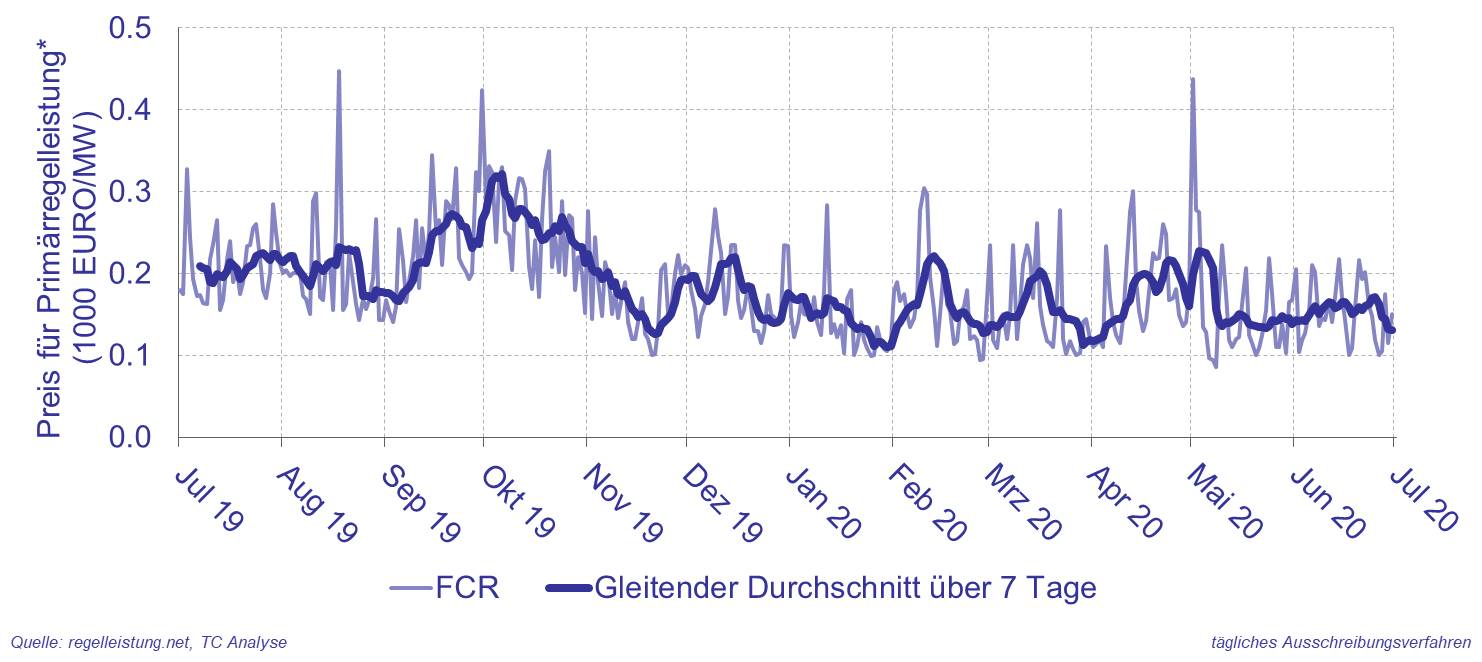

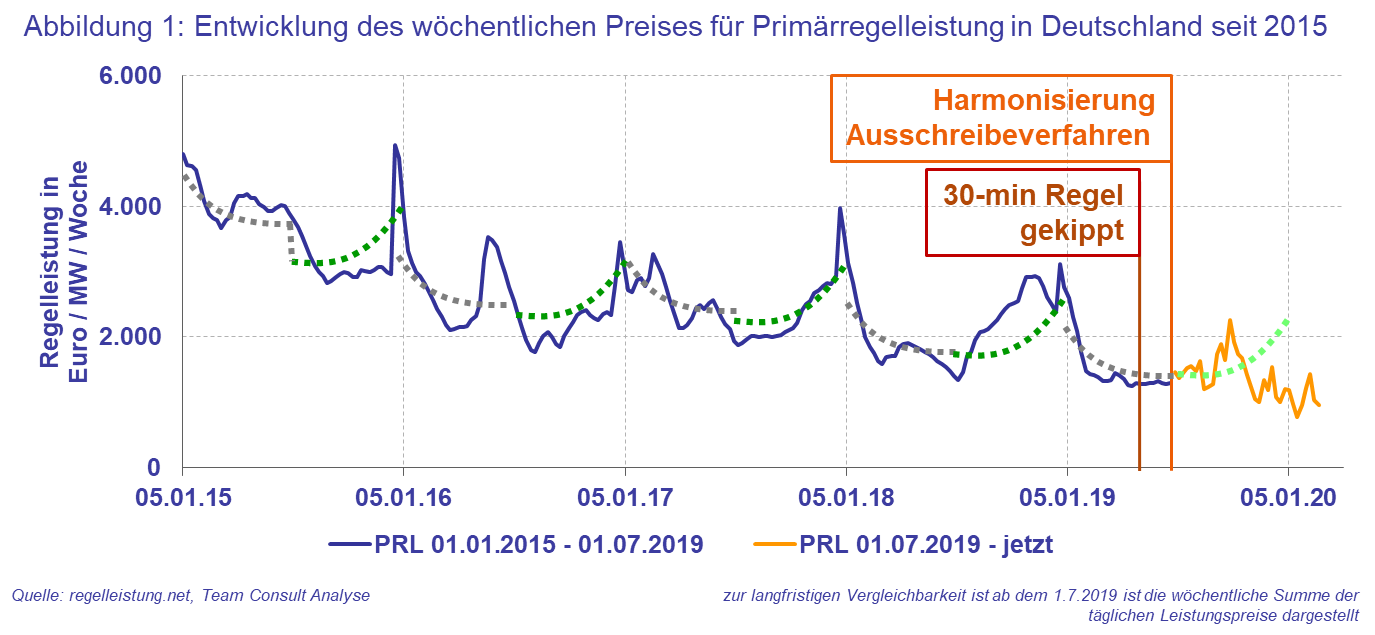

Die Umstellung des Auktionsmodells für Primärregelleistung ist mit der letzten Umstellung auf 4-Stunden-Blöcke im Juli 2020 abgeschlossen. Davor wurden die Auktionen pro Woche als Wochenblöcke (bis Juli 2019) bzw. pro Tag als Tagesblöcke (bis Juli 2020) durchgeführt. Bei der Betrachtung von Leistungspreisen sind diese im Folgenden immer auf die Dauer von einer Stunde bezogen, wodurch eine Vergleichbarkeit von Preisen für verschiedene Produkte (Wochen-, Tages- und 4-Stunden-Blöcke) gewährleistet ist. Es zeigt sich ein Absinken der zu erzielenden Leistungspreise über die letzten Jahre.

Die obige Grafik zeigt, dass in den Jahren 2018/2019 mit dem wöchentlichen Produkt Preise von 10 EUR/MW/h und mehr erzielt werden konnten, der Durchschnittspreis erreicht damit für den Zeitraum 2018/2019 einen Wert von 11,40 EUR/MW/h. Im Zeitraum 2019/2020 mit dem tageweisen Produkt fiel der Durchschnittspreis auf 7,60 EUR/MW/h. Seit der Umstellung auf 4-Stunden-Blöcke liegt der Durchschnittspreis bis Ende Februar 2021 weiterhin bei 7,60 EUR/MW/h. Allerdings kommt es durch die verschiedenen Blöcke zu hohen Schwankungen in den Leistungspreisen, zwischen Juli und Dezember 2020 lag das Minimum bei 2,50 und das Maximum bei 31,60 EUR/MW/h.

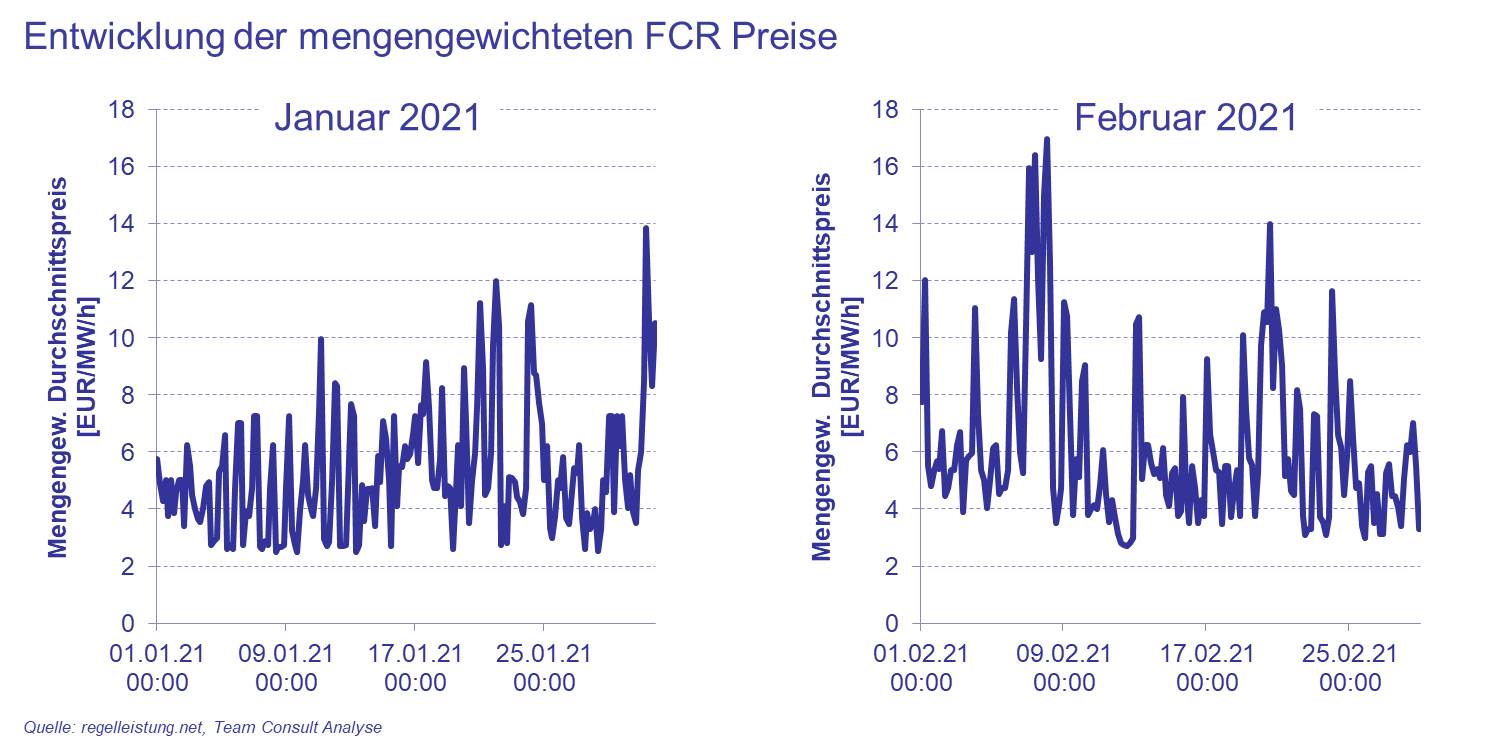

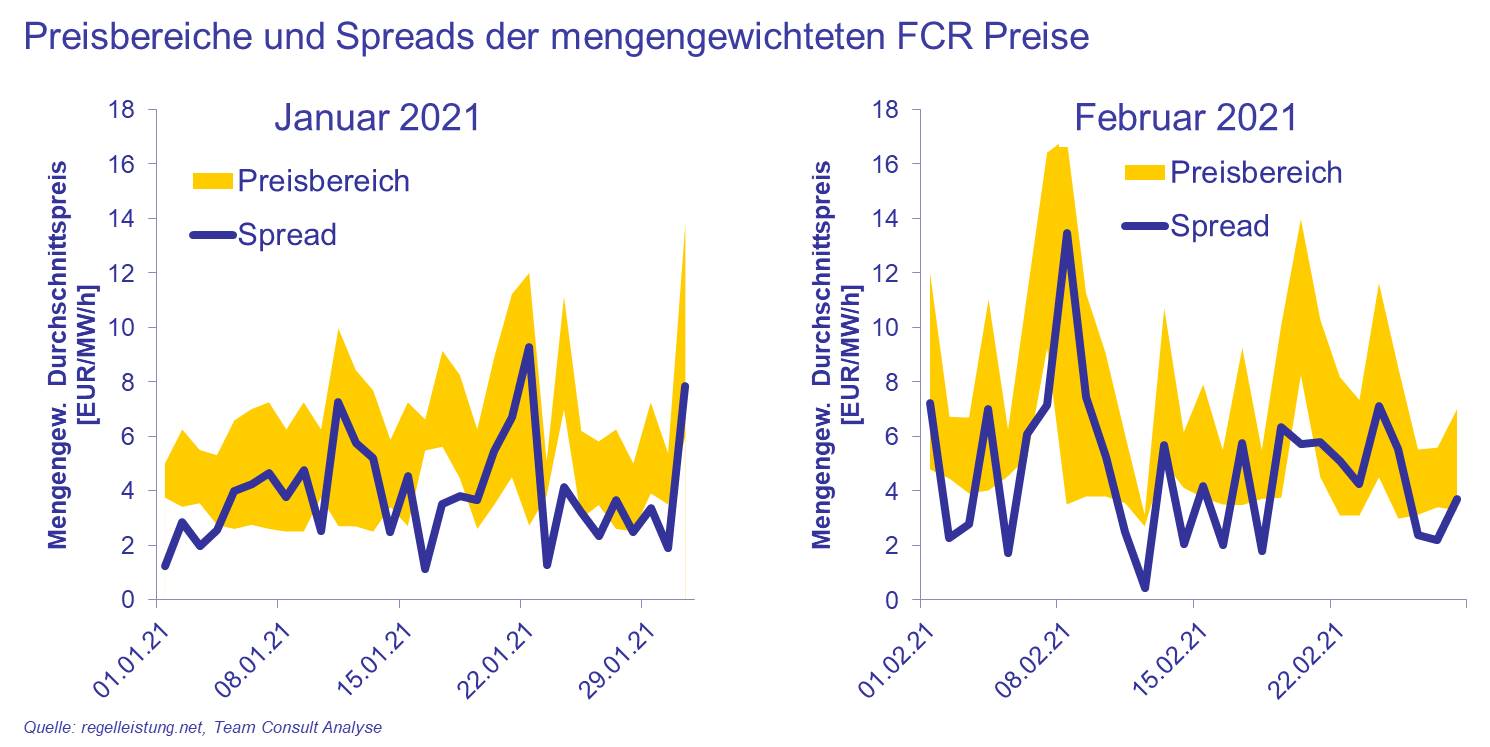

Die Entwicklung der Primärregelleistungspreise ab Januar 2021 wird im Folgenden genauer betrachtet. Im Januar wurden durchschnittlich 81 Angebote pro 4-Stunden-Produkt bezuschlagt, die maximale Gebotsgröße pro Auktion im Durchschnitt aller Auktionen lag dabei im Januar bei 58 MW. Die Größe der bezuschlagten Gebote beträgt im Mittel rund 2 MW. Es kam im Januar 2021 zeitweise zu bezuschlagten Gebotspreisen von bis zu 140 EUR/MW/h für einen 4-Stunden-Block. Da die Auktionen dem „uniform pricing“ Modell folgen, entstehen damit teilweise hohe Kosten für die Übertragungsnetzbetreiber, da alle Bieter einen einheitlichen Preis erhalten, und zwar den höchsten bezuschlagten Gebotspreis. Durchschnittlich wurden im Januar mengengewichtete Preise von 5 EUR/MW/h erzielt, das Maximum und Minimum lagen bei 14 bzw. 3 EUR/MW/h.

Im Februar sank die maximale Gebotsgröße pro Auktion im Durchschnitt aller Auktionen auf 40 MW, allerdings stieg die durchschnittliche Gebotsgröße im Februar auf 7 MW pro Produkt an. Dabei wurden weiterhin im Schnitt 81 Angebote bezuschlagt. Der maximale Gebotspreis belief sich auf 16,50 EUR/MW/h und damit deutlich niedriger als im Januar 2021. Im Schnitt wurden im Februar mengengewichtete Preise von 6 EUR/MW/h erreicht, wobei das Maximum und Minimum bei 17 bzw. 3 EUR/MW/h lagen.

Die Preise der verschiedenen 4-Stunden-Blöcke eines Tages zeigen deutliche Preisunterschiede. Im Januar liegt der Tages-Spread zwischen dem minimalen und maximalen Preis eines 4-Stunden-Blocks pro Tag im monatlichen Durchschnitt bei rund 3,90 EUR/MW/h, die meiste Zeit bewegt sich der Tages-Spread zwischen 2 und 5 EUR/MW/h. Im Februar zeigen sich dagegen deutlich größere Schwankungen, innerhalb einzelner Tage sowie auch innerhalb des gesamten Monats. Dadurch bewegt sich der Tages-Spread zumeist im Bereich zwischen 2 und 8 EUR/MW/h. Der monatliche Mittelwert des Tages-Spreads steigt durch die Schwankungen auf 4,80 EUR/MW/h an.

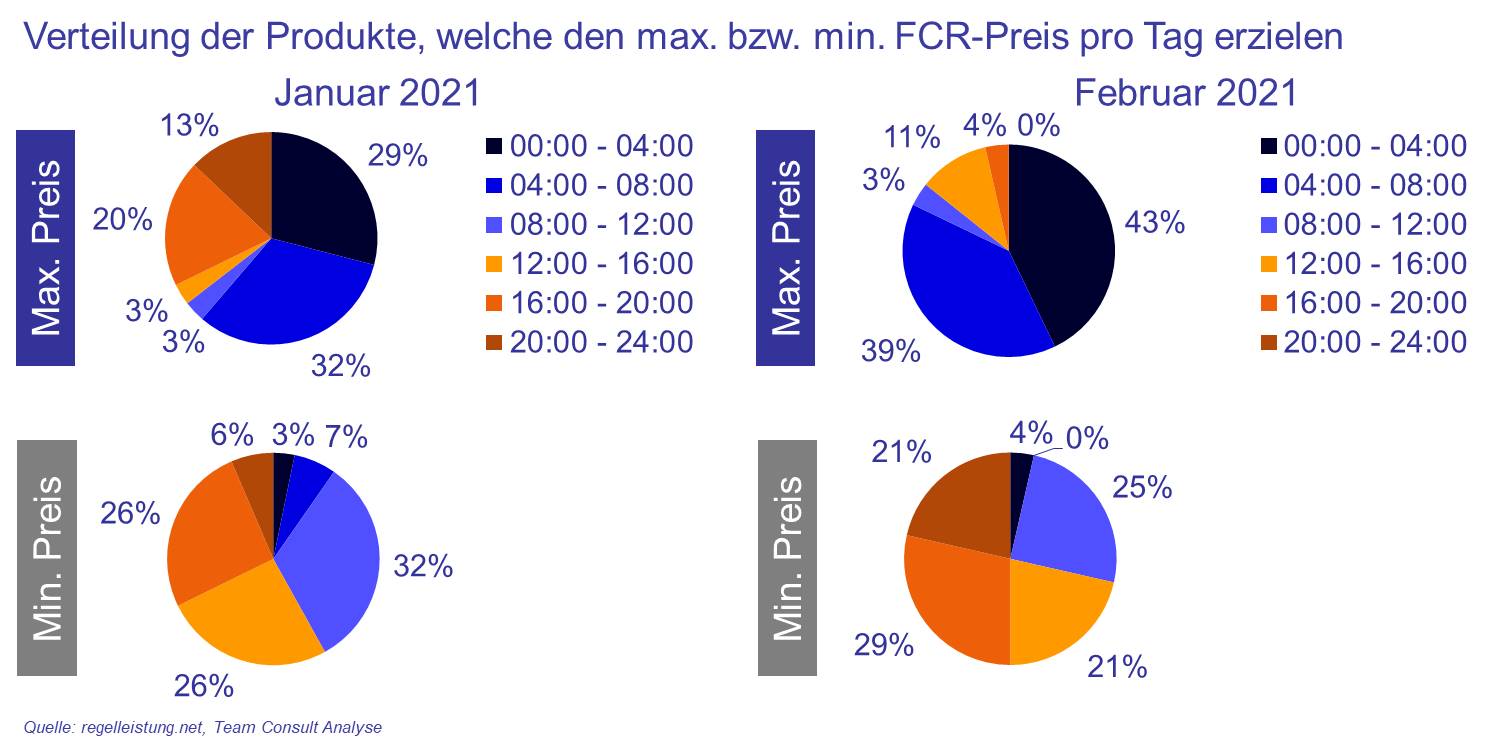

Bei der Betrachtung der jeweiligen Preisvarianz der einzelnen 4-Stunden-Blöcke zeigt sich, dass die beiden frühesten Blöcke zwischen 0 und 8 Uhr regelmäßig die höchsten Preise an einem Tag erzielen. Im Januar wird der maximale Tagespreis im Monat in 61% der Fälle in den ersten zwei 4-Stunden-Blöcken erreicht, im Februar steigt dieser Wert sogar auf 82% an. Die Mittags- und Abendstunden-Blöcke erzielen häufig die niedrigsten Preise. In diesen ersten beiden 4-Stunden-Blöcken zeigt sich auch regelmäßig eine höhere Anzahl an bezuschlagten Geboten, verglichen zu den verbleibenden vier Produktblöcken.

Der Markt für Primärregelleistung ist damit ein wettbewerblicher Markt, in dem zeitweise hohe Preise erzielt werden können. Die wöchentlich gemittelten Preise haben sich seit 2019 auf einem Niveau von zumeist unter 10 EUR/MW/h stabilisiert; nur zu wenigen Zeitpunkten können Preise von mehr als 10 EUR/MW/h erzielt werden.

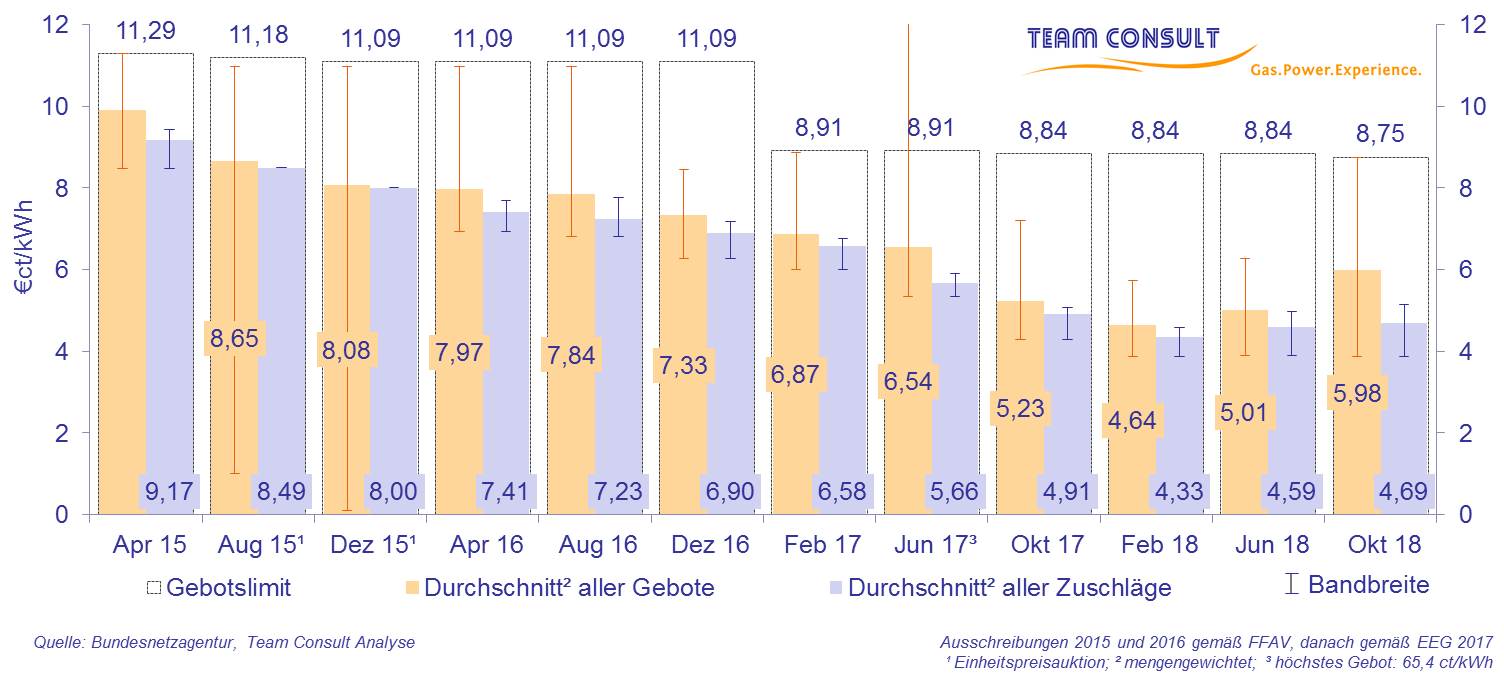

Ergebnisse der Ausschreibungen für Solar-Anlagen

Oktober 2020

Die Bundesregierung hatte 2012 ursprünglich beschlossen, die Förderung von neuen PV-Anlagen einzustellen, sobald eine Gesamtleistung von 52 GW aller EEG-Vergüteten PV-Anlagen erreicht wird. Zum Juli 2020 sind laut BNetzA PV-Anlagen mit bereits 51,7 GW installiert, wodurch die 52-GW-Grenze bei einer vollständigen Ausschöpfung der ausgeschriebenen Mengen in den September und Oktober Ausschreibungen 2020 erreicht werden könnte. Durch die Abschaffung des 52-GW-Deckels am 03.07.2020 durch den Bundesrat bleiben die Marktprämien für PV-Anlagen bestehen.

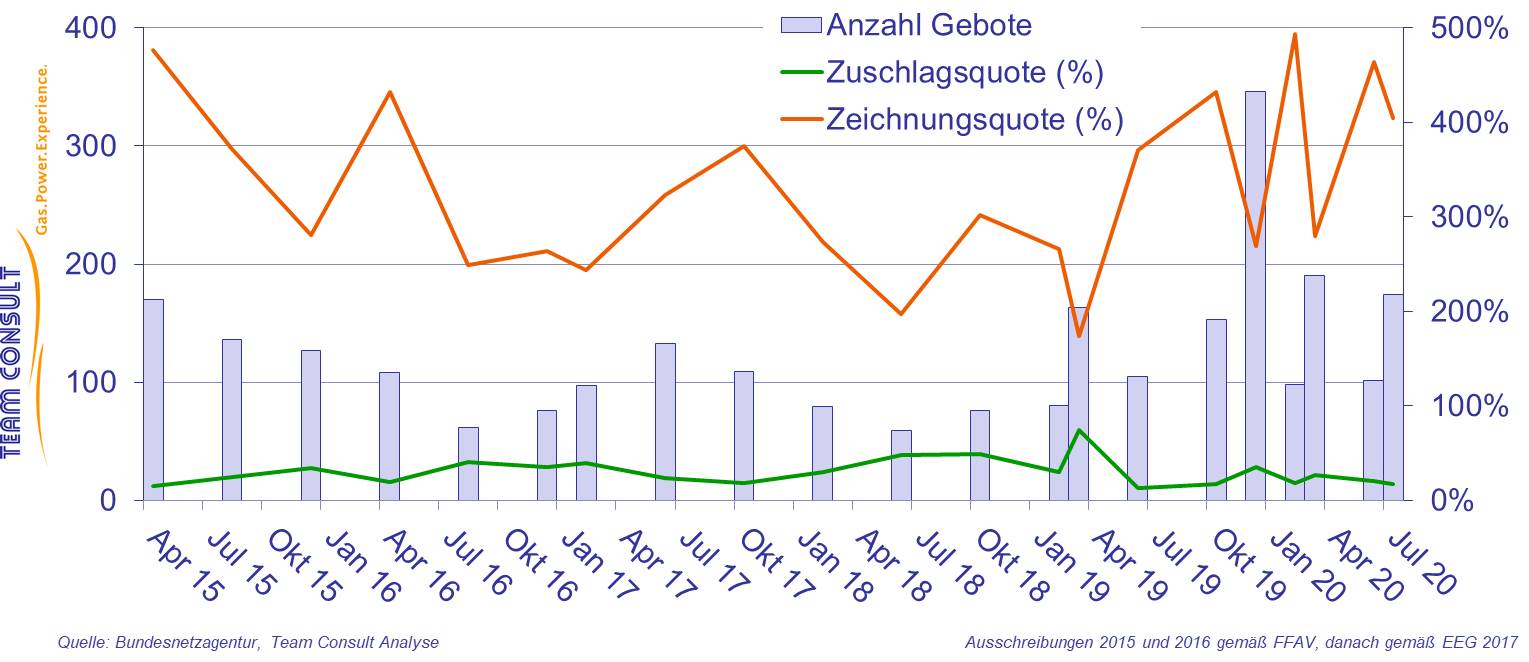

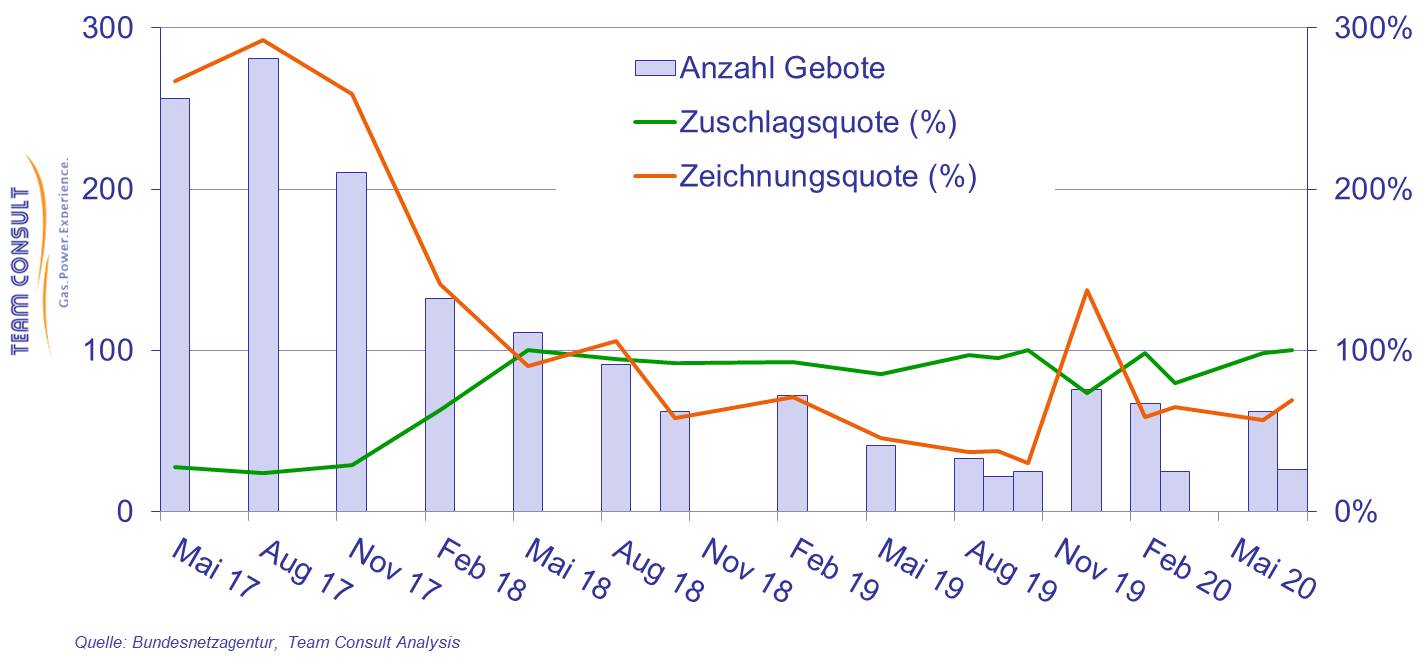

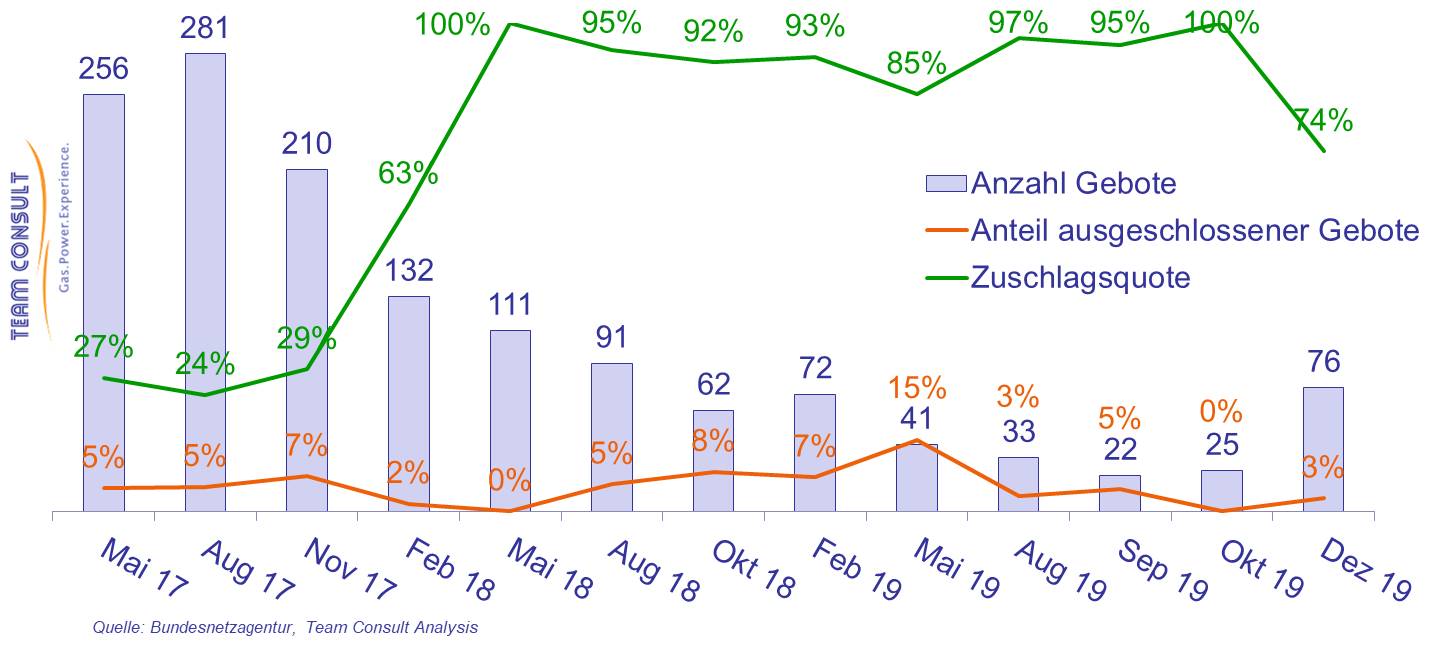

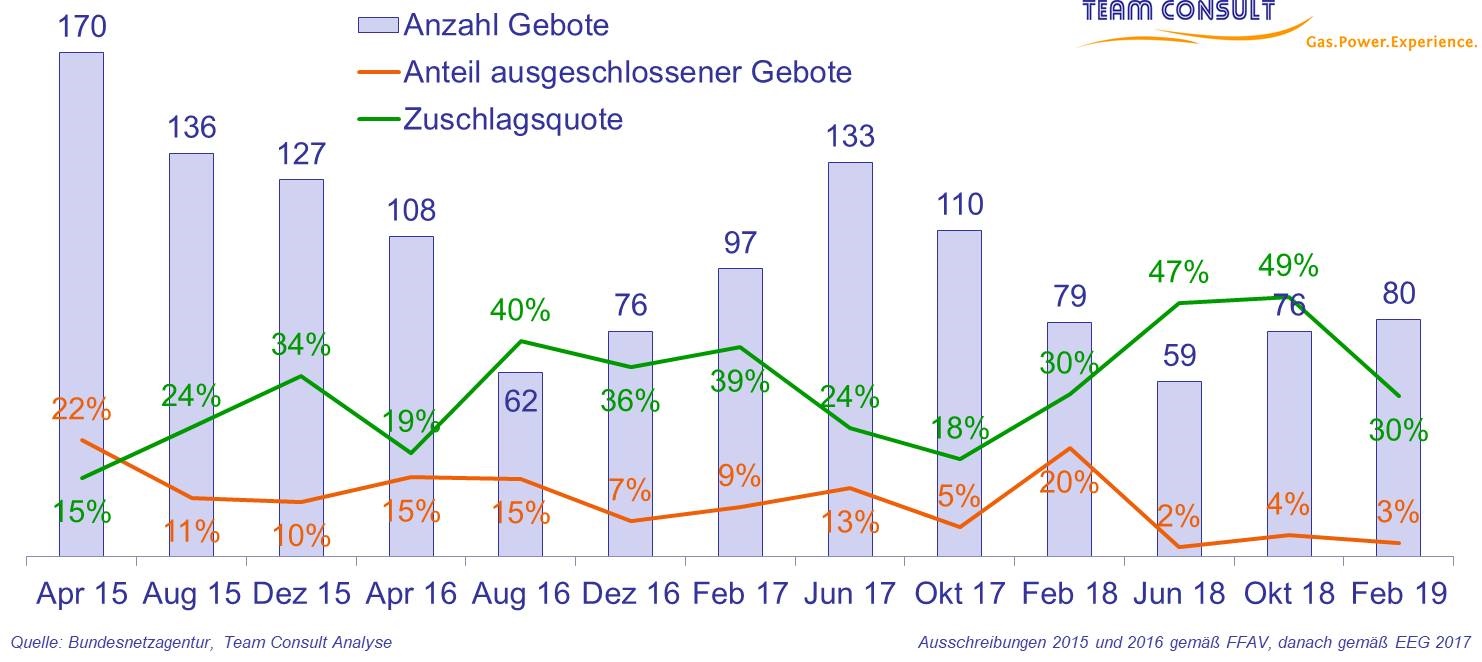

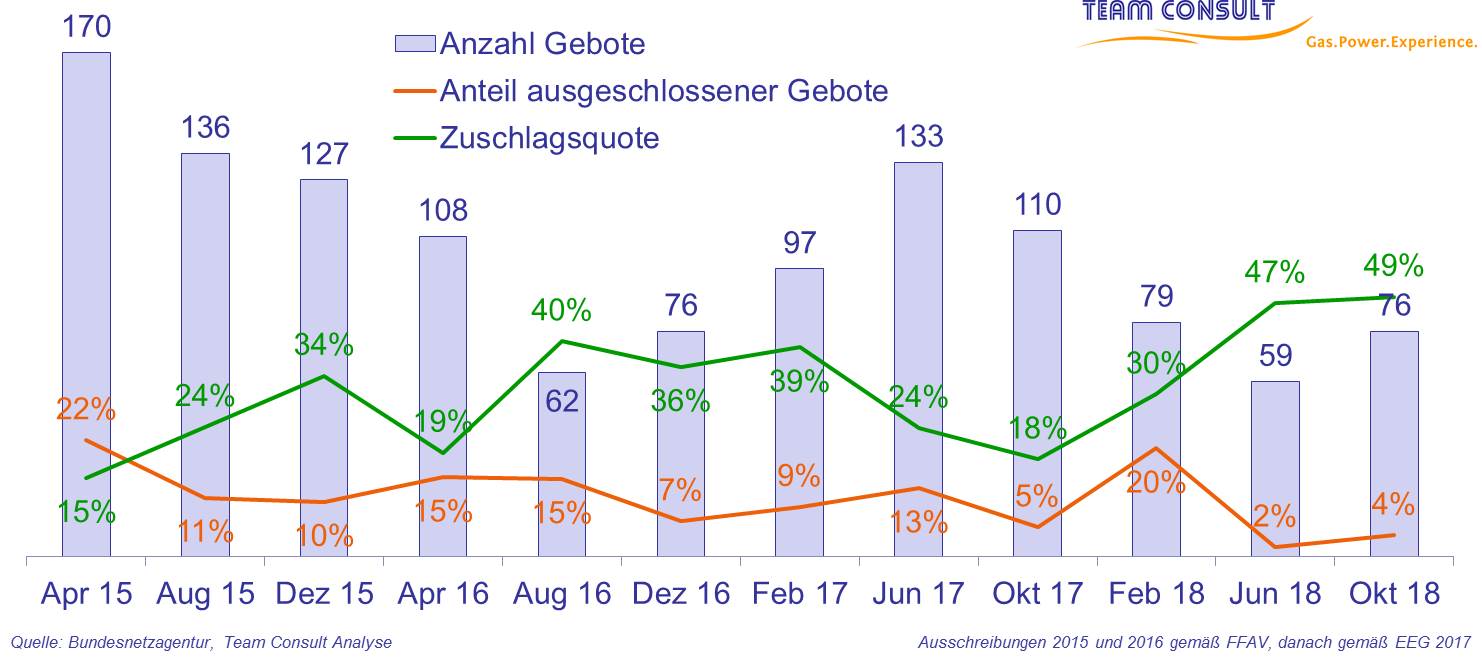

Am 30. Juli veröffentlichte die Bundesnetzagentur die Ergebnisse der vierten Ausschreibung für Solaranlagen 2020. Zur Auktion im Juli 2020 wurden 174 Gebote abgegeben. Damit ist die Gebotszahl im Vergleich zur vorigen Runde (101 Gebote) deutlich angestiegen. Parallel dazu hat sich auch die Ausschreibungsmenge um 96,4 MW auf 192,7 MW verdoppelt. Die Zeichnungsquote liegt bei 404 %, d.h. es wurden Gebote in Höhe der vierfachen Ausschreibungsmenge abgegeben.

Insgesamt 18 Gebote mussten ausgeschlossen werden, damit beläuft sich die resultierende Ausschlussquote auf 10%. Letztendlich erhielten 30 Gebote mit einem Volumen von insgesamt 193 MW einen Zuschlag, was einer Zuschlagsquote von 17% entspricht – die Zuschlagsquote liegt damit auf einem ähnlichen Niveau wie in den anderen, diesjährigen Runden.

Gebotsanzahl, Ausschlussquote und Zuschlagsquote bei den Ausschreibungen zur Ermittlung der finanziellen Förderung von Solar-Anlagen in Deutschland

Gebotsanzahl, Ausschlussquote und Zuschlagsquote bei den Ausschreibungen zur Ermittlung der finanziellen Förderung von Solar-Anlagen in Deutschland

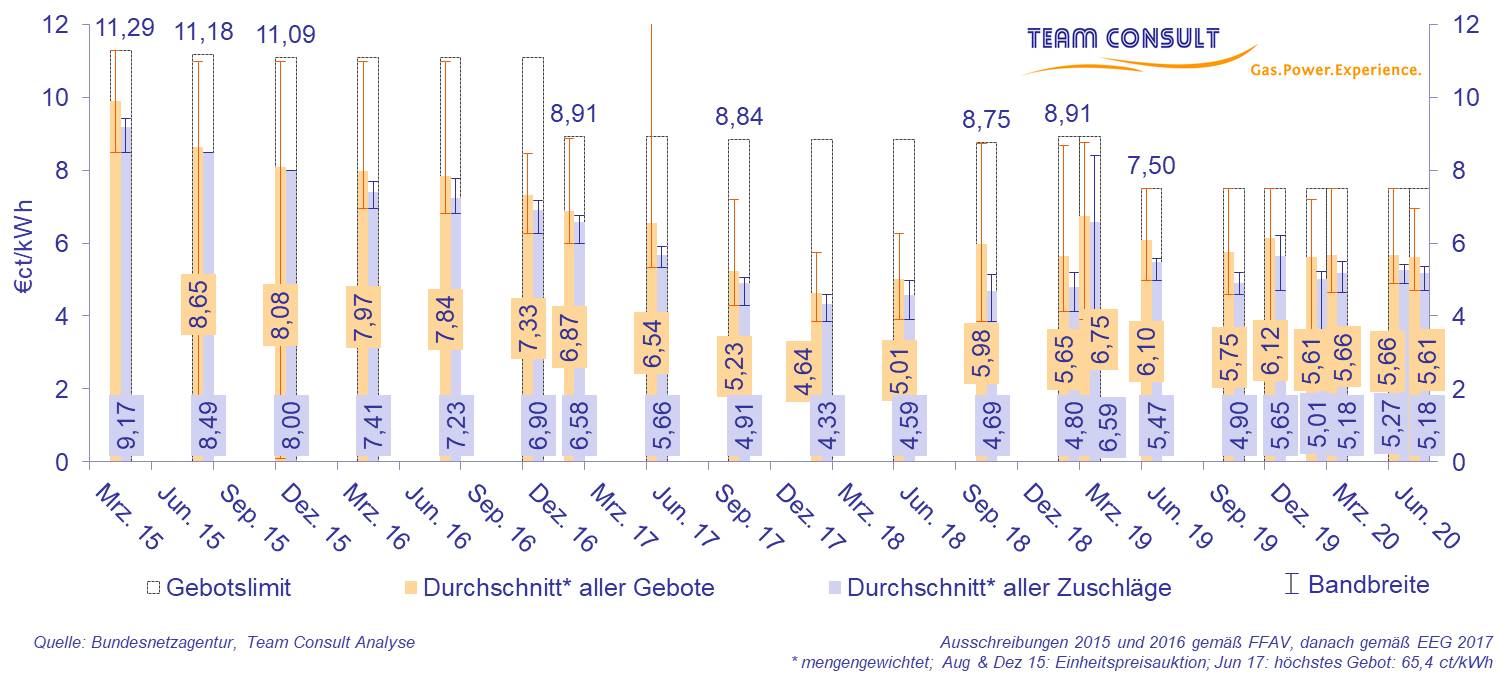

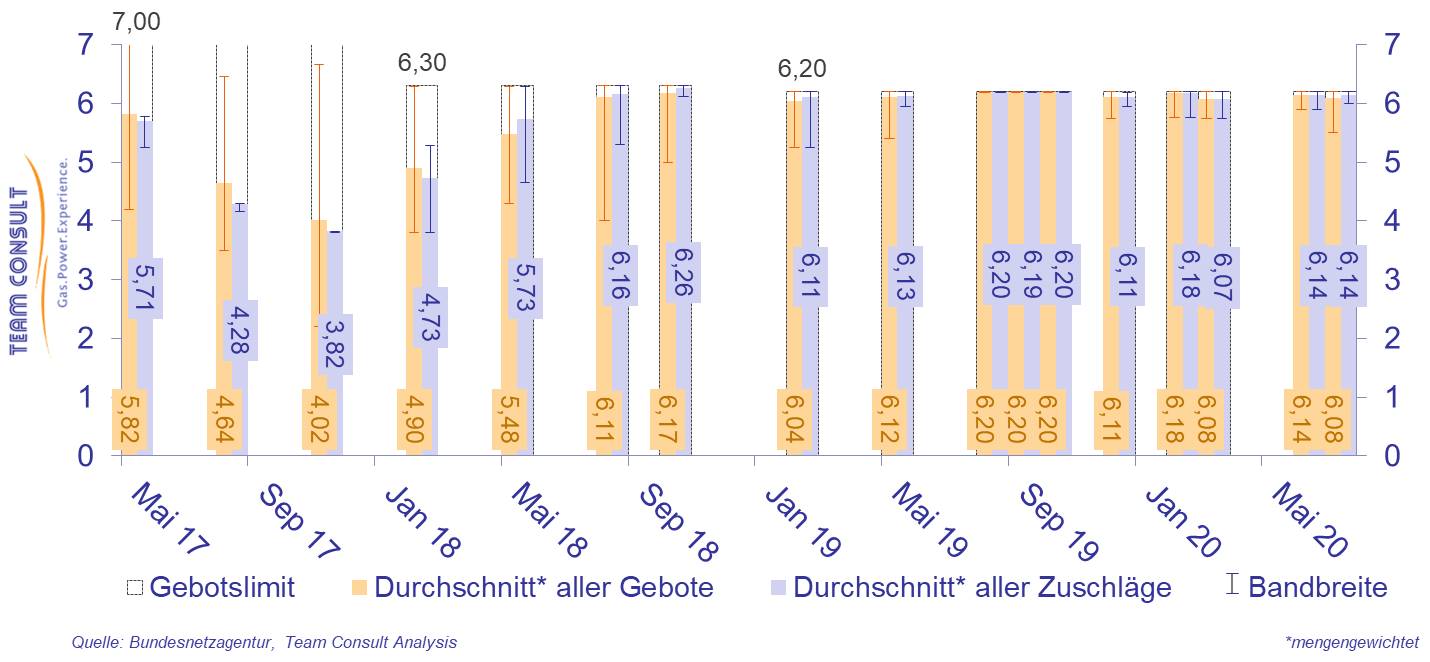

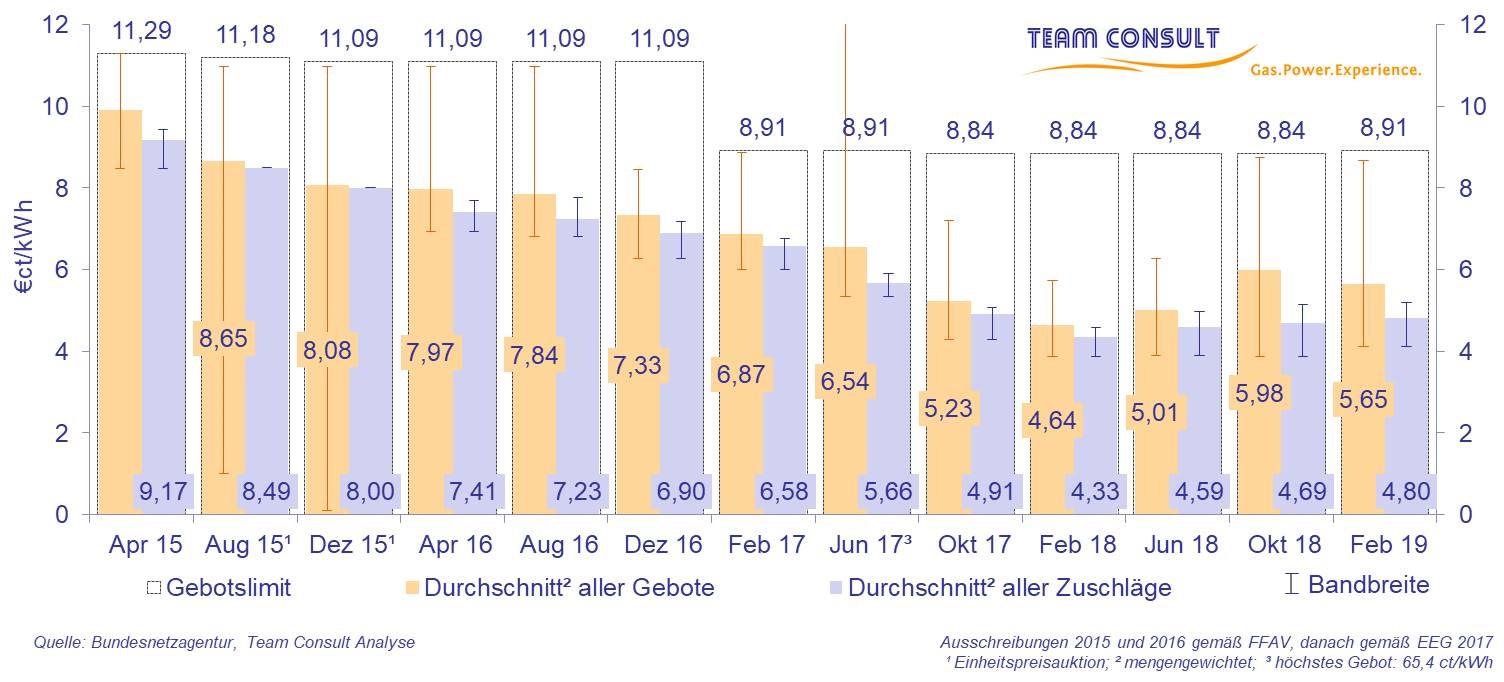

Der durchschnittliche Zuschlagswert betrug 5,18 ct/kWh und liegt damit etwas unter dem Wert der Vorrunde (5,27 ct/kWh). Das niedrigste bezuschlagte Gebot lag bei 4,69 ct/kWh, während das höchste bezuschlagte Gebot bei 6,96 ct/kWh lag. Damit liegt das höchste bezuschlagte Gebot 0,53 ct/kWh niedriger als in der vorigen Runde. Das Gebotslimit war gemäß EEG 2017 seit Juni 2019 unverändert auf 7,5 ct/kWh festgelegt.

Gebotswerte und Zuschlagswerte für Solaranlagen bei den Auktionen gemäß der Freiflächenanlagenausschreibungsverordnung (FFAV) sowie gemäß Erneuerbare-Energien-Gesetz 2017 (EEG 2017)

Gebotswerte und Zuschlagswerte für Solaranlagen bei den Auktionen gemäß der Freiflächenanlagenausschreibungsverordnung (FFAV) sowie gemäß Erneuerbare-Energien-Gesetz 2017 (EEG 2017)

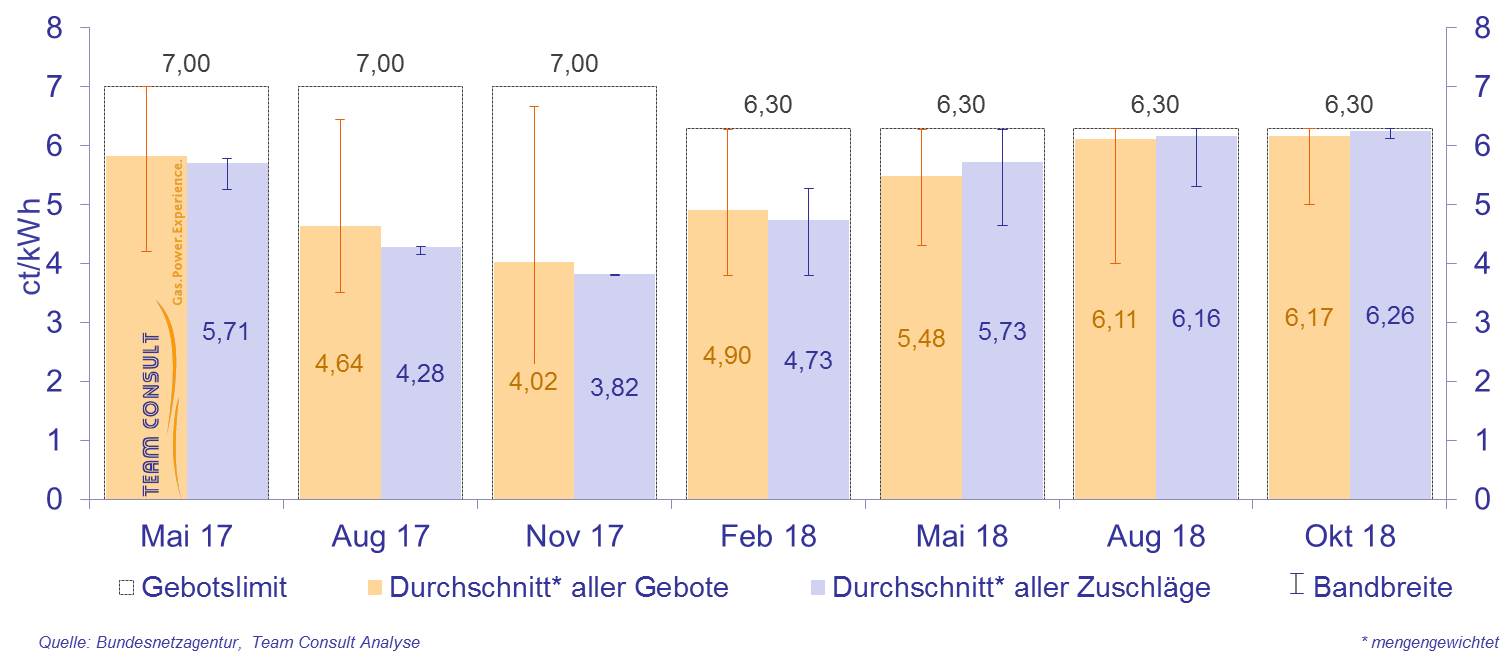

Ergebnisse der Ausschreibungen für Windenergie an Land

Oktober 2020

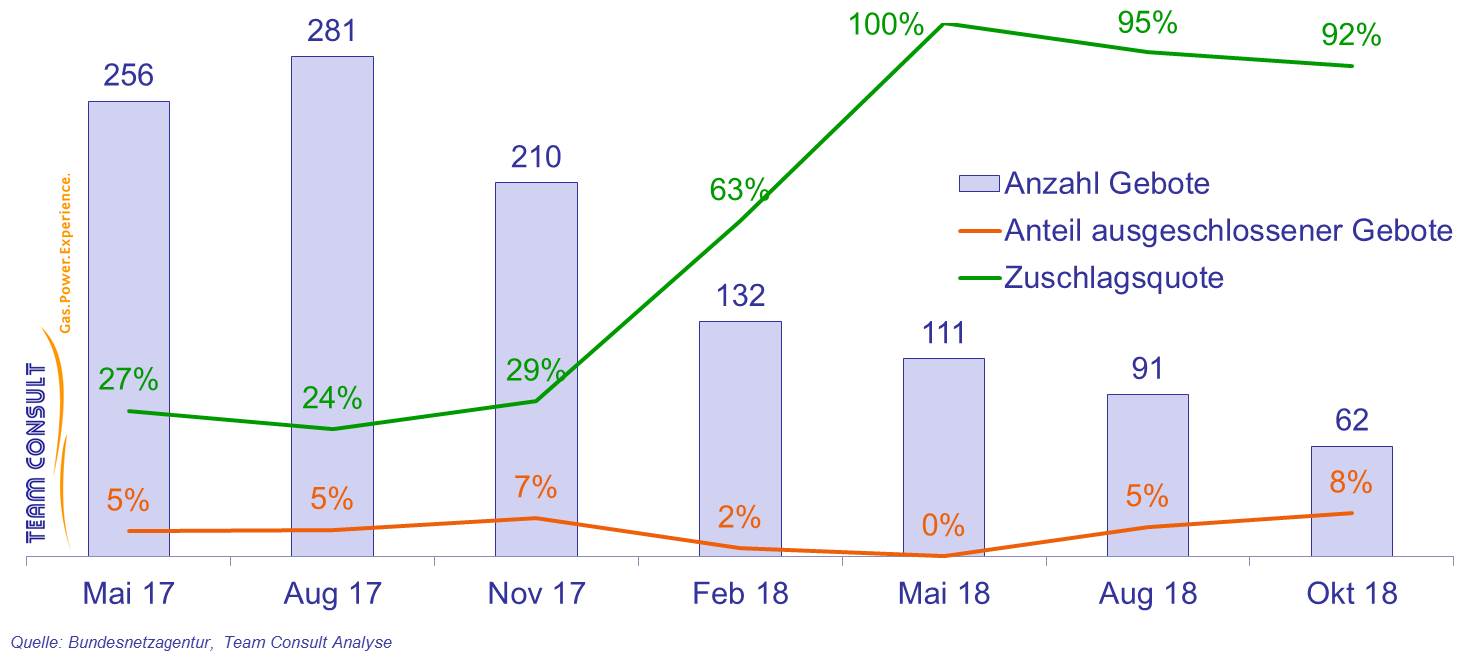

Im Jahr 2020 wurden bereits vier Ausschreibungen für onshore Wind in Deutschland durchgeführt, die letzte im Juli 2020. Auf Grund der Corona-Pandemie wurden die Zuschlagsentscheidungen (bis zum 01.09.2020) nicht direkt im Internet veröffentlicht, dadurch wurden die Fristen für die Realisierung des Projektes, Pönalen und die Zahlung der Zweitsicherheit verlängert. Diese Fristverlängerung betraf neben Wind onshore ebenfalls Solar, Biomasse, KWK und innovative KWK Ausschreibungsverfahren der Bundesnetzagentur (BNetzA). Zum Ausschreibungstermin am 1. September 2020 kehrte die BNetzA wieder zum Regelverfahren zurück.

Am 30. Juli veröffentlichte die Bundesnetzagentur die Statistik zur Ausschreibung vom 01.07.2020. Zur Auktion gemäß EEG 2017 im Juli 2020 wurden 26 Gebote abgegeben mit einer Gebotsmenge von insgesamt 191 MW. Damit blieb die abgegebene Gebotsmenge deutlich unter dem Ausschreibungsvolumen von 275,2 MW und war damit mit einer Zeichnungsquote von nur 69% abermals deutlich unterzeichnet. Die Gebotszahl ist im Vergleich zur vorigen Runde (62 Gebote) deutlich gesunken. Parallel dazu hat sich das Ausschreibungsvolumen deutlich um 550,4 MW auf 275,2 MW verringert.

Es wurden in der Juli Ausschreibung keine Angebote ausgeschlossen. Es erhielten insgesamt 26 Gebote einen Zuschlag, was zu einer Zuschlagsquote von 100% führt. Gebotsanzahl, Ausschlussquote und Zuschlagsquote bei den Ausschreibungen zur Ermittlung der finanziellen Förderung von Windenergie-Anlagen an Land in Deutschland

Gebotsanzahl, Ausschlussquote und Zuschlagsquote bei den Ausschreibungen zur Ermittlung der finanziellen Förderung von Windenergie-Anlagen an Land in Deutschland

Der durchschnittliche Zuschlagswert betrug im Juli 2020 im Schnitt 6,14 ct/kWh und lag damit auf dem gleichen Niveau wie im Juni 2020. Obwohl 100% der Gebote bezuschlagt wurden, zeigt sich eine auffällige Differenz zwischen dem durchschnittlichen Gebots- und Zuschlagswert. Diese Differenz ist auf die Bezuschlagung eines oder mehrerer Projekte einer Bürgerenergiegesellschaft zurückzuführen, bei welchem die Zuschlagshöhe nach dem Einheitspreisverfahren bestimmt wird und sich in der Höhe an den anderen bezuschlagten Geboten orientiert und daher über den Gebotswerten der Bürgerenergiegesellschaften liegen kann. Gebotswerte und Zuschlagswerte (in ct/kWh) für Windenergieanlagen bei den Auktionen gemäß Erneuerbare-Energien-Gesetz 2017 (EEG 2017)

Gebotswerte und Zuschlagswerte (in ct/kWh) für Windenergieanlagen bei den Auktionen gemäß Erneuerbare-Energien-Gesetz 2017 (EEG 2017)

Rückblick auf PRL-Ausschreibungen mit einer Produktdauer von einem Tag

September 2020

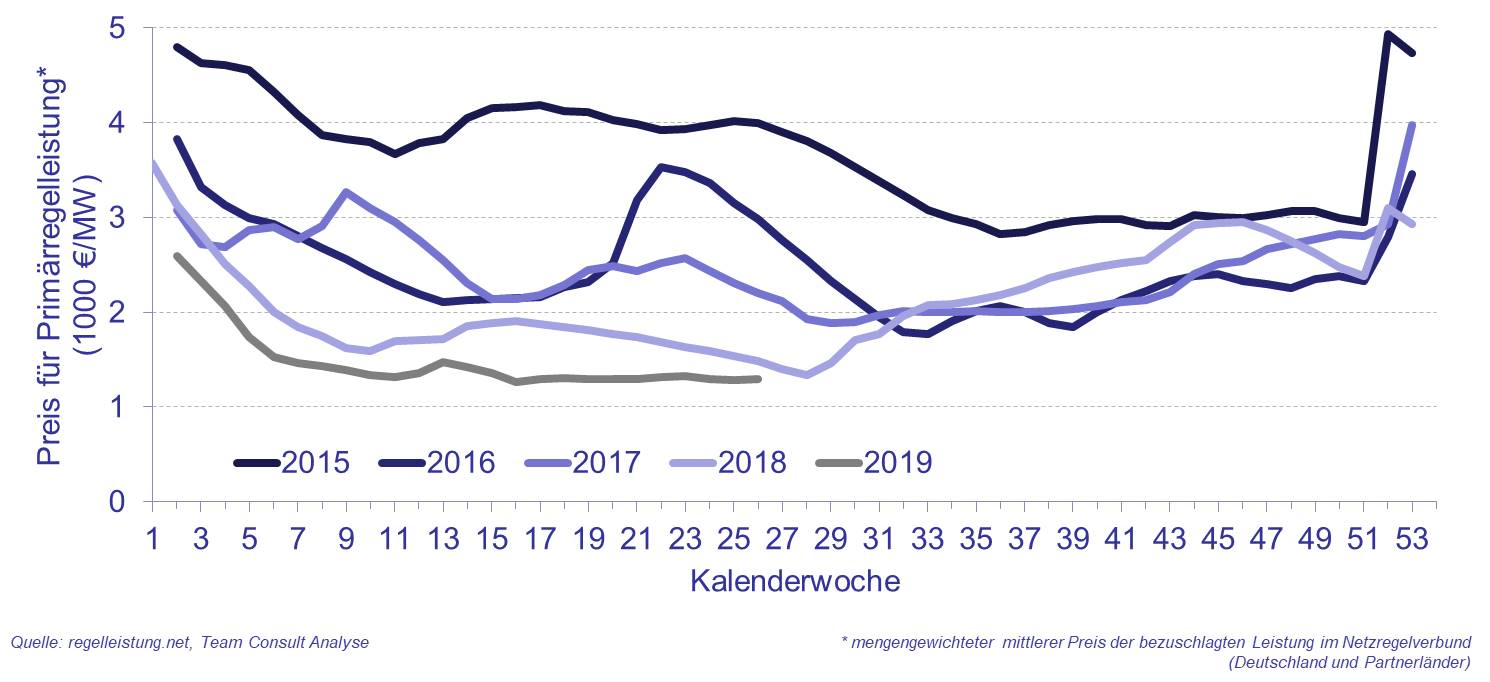

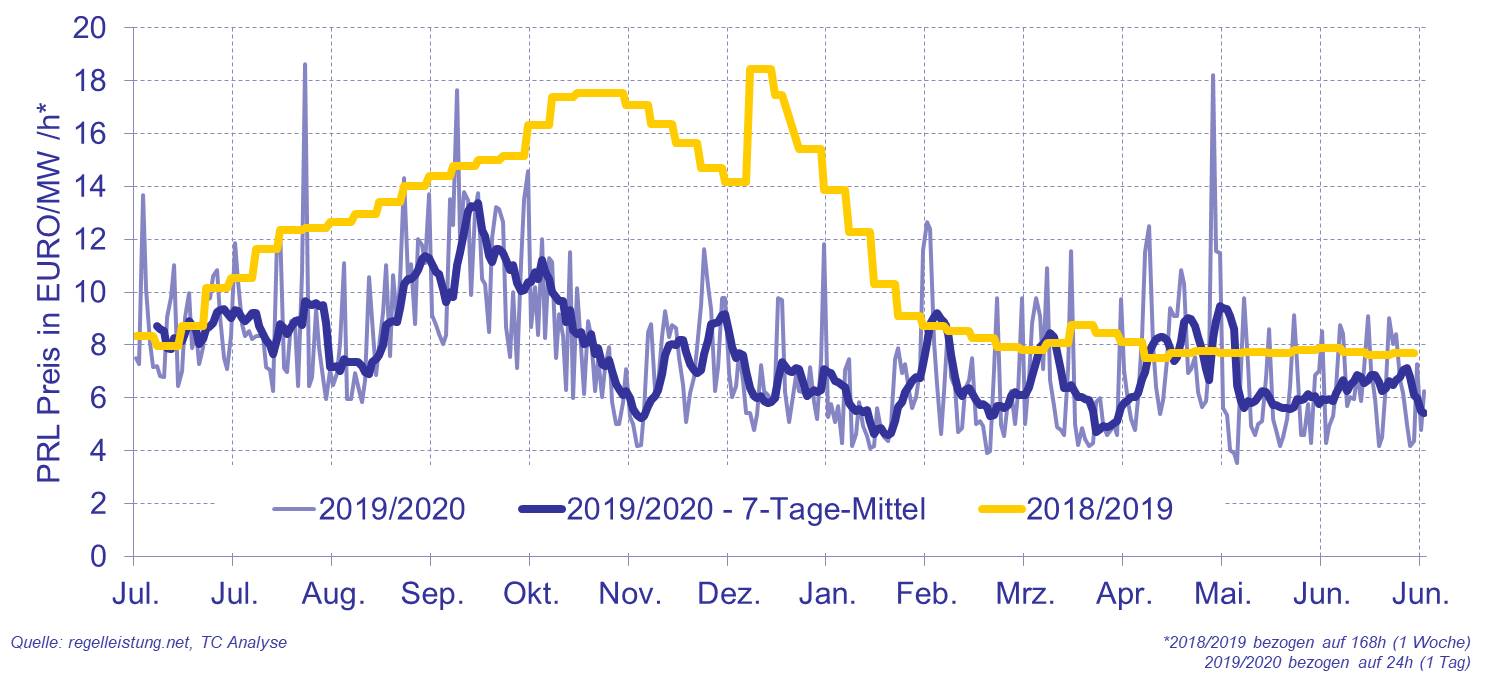

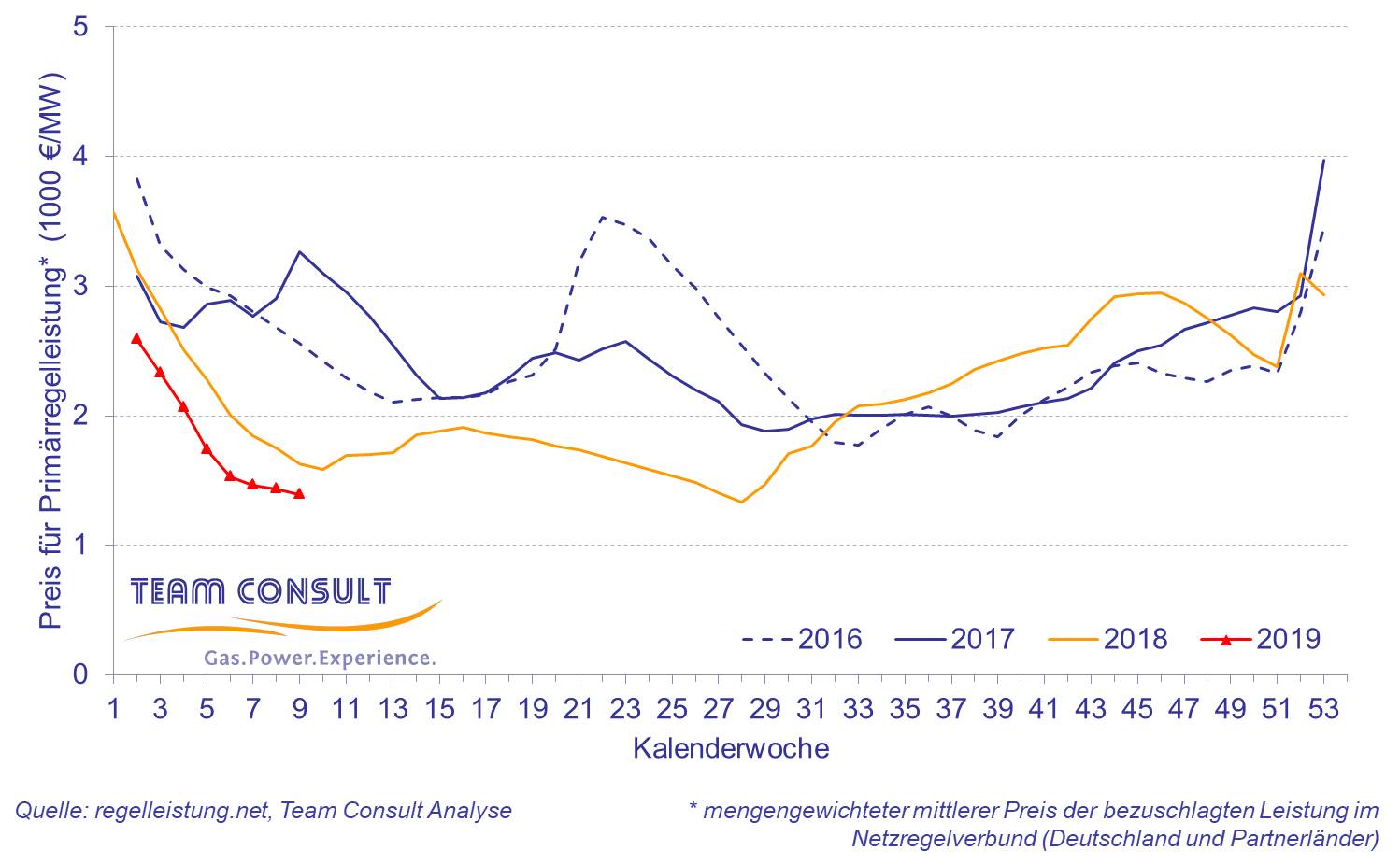

Zum 01.07.2019 war die Produktdauer der Primärregelleistung (Englisch auch als „Frequency Containment Reserve (FCR)“ bezeichnet) von zuvor einer Woche auf nur noch einen Tag umgestellt worden. Dies stellte eine Übergangsregelung dar, da zum 01.07.2020 die nächste Umstellung stattfand, mit welcher die Produktdauer abermals reduziert wurde. Die PRL wird nun in sechs Blöcken mit jeweils vier Stunden ausgeschrieben. Die Preise am Regelenergiemarkt zeigen seit 2015 einen Trend hin zu niedrigeren Vergütungen für die Bereitstellung von Leistung. Während sich die PRL-Preise in 2015 noch zwischen 3000 und 5000 Euro pro MW bereitgestellter Leistung bewegten, bewegten sich die Preise im Jahr 2019 nur knapp über 1000 Euro/MW für die Bereitstellung von Leistung für eine Woche.

Die Preise am Regelenergiemarkt zeigen seit 2015 einen Trend hin zu niedrigeren Vergütungen für die Bereitstellung von Leistung. Während sich die PRL-Preise in 2015 noch zwischen 3000 und 5000 Euro pro MW bereitgestellter Leistung bewegten, bewegten sich die Preise im Jahr 2019 nur knapp über 1000 Euro/MW für die Bereitstellung von Leistung für eine Woche. Im Vergleich dazu bewegten sich die PRL-Preise im Zeitraum von Juli 2019 bis Juli 2020 im Bereich von 100 bis 400 Euro/MW für die Bereitstellung von Leistung für einen Tag. Der charakteristische Wannenverlauf, wie er in den vorigen Jahren bei der Betrachtung des Gesamtjahres zu erkennen war, mit niedrigen Preisen in der Jahresmitte und höheren Preisen zu Beginn bzw. Ende des Jahres, ist seit der Umstellung von Wochen- auf Tagesprodukte vor einem Jahr nicht mehr zu erkennen. Vielmehr fielen die Preise im November 2019 von den Höchstständen bei ca. 300 Euro/MW auf knapp über 100 Euro/MW und bewegten sich seitdem im Bereich zwischen 100 und 200 Euro/MW.

Im Vergleich dazu bewegten sich die PRL-Preise im Zeitraum von Juli 2019 bis Juli 2020 im Bereich von 100 bis 400 Euro/MW für die Bereitstellung von Leistung für einen Tag. Der charakteristische Wannenverlauf, wie er in den vorigen Jahren bei der Betrachtung des Gesamtjahres zu erkennen war, mit niedrigen Preisen in der Jahresmitte und höheren Preisen zu Beginn bzw. Ende des Jahres, ist seit der Umstellung von Wochen- auf Tagesprodukte vor einem Jahr nicht mehr zu erkennen. Vielmehr fielen die Preise im November 2019 von den Höchstständen bei ca. 300 Euro/MW auf knapp über 100 Euro/MW und bewegten sich seitdem im Bereich zwischen 100 und 200 Euro/MW. Ein besserer Vergleich der verschiedenen Ausschreibungsverfahren lässt sich durch eine Normierung des PRL-Preises auf die Produktdauer erreichen. Damit zeigt sich, dass gegen Ende des Jahres 2018 und Anfang 2019 mit dem PRL-Wochenprodukt Preise von mehr als 12 Euro/MW/h erreicht wurden. Dagegen schwankten die PRL-Preise Ende 2019 und Anfang 2020 mit dem PRL-Tagesprodukt zwischen 12 und 4 Euro/MW/h. Allerdings bewegt sich das gleitende 7-Tage-Mittel des PRL-Tagesprodukts derzeit nur noch um ca. 2 Euro/MW/h unterhalb des PRL-Wochenprodukts und erzielte teilweise sogar höhere Preise als das Wochenprodukt. Diese Differenz (2 Euro/MW/h) stellt einen Rückgang um ca. 20% im Vergleich zu den Vorjahr erzielten Preisen dar.

Ein besserer Vergleich der verschiedenen Ausschreibungsverfahren lässt sich durch eine Normierung des PRL-Preises auf die Produktdauer erreichen. Damit zeigt sich, dass gegen Ende des Jahres 2018 und Anfang 2019 mit dem PRL-Wochenprodukt Preise von mehr als 12 Euro/MW/h erreicht wurden. Dagegen schwankten die PRL-Preise Ende 2019 und Anfang 2020 mit dem PRL-Tagesprodukt zwischen 12 und 4 Euro/MW/h. Allerdings bewegt sich das gleitende 7-Tage-Mittel des PRL-Tagesprodukts derzeit nur noch um ca. 2 Euro/MW/h unterhalb des PRL-Wochenprodukts und erzielte teilweise sogar höhere Preise als das Wochenprodukt. Diese Differenz (2 Euro/MW/h) stellt einen Rückgang um ca. 20% im Vergleich zu den Vorjahr erzielten Preisen dar.

Die Umstellung auf das Tagesprodukt zeigt damit keine Jahreshöchstwerte am Anfang und Ende des Jahres. Weiterhin liegen die aktuellen Preise auf einem im Vergleich zu den Vorjahren niedrigeren Niveau. Ob der Preisrückgang eine Folge der kürzeren Produktdauer ist oder sich der langfristige Trend zu niedrigeren PRL-Preisen einfach fortgesetzt hat, lässt sich nicht mit Sicherheit sagen. Die Bereitstellung von Primärregelleistung ist damit auch mit dem täglichen PRL-Produkt weiterhin herausfordernd und als eigenständiges Geschäftsmodell im Regelfall nicht kostendeckend. Die Entwicklung des 4-Stunden-Produkts werden wir in den kommenden Monaten genauer betrachten.

Entwicklung des Leistungspreises für Primärregelleistung (FCR) und dessen Auswirkung auf Großbatteriespeicher

April 2020

Primärregelleistung stellt noch immer die zentrale Einnahmequelle und das zentrale Einsatzgebiet von Großbatteriespeichern in Deutschland dar, auch wenn der als Standard geltende Mulit-Use Einsatz von Großbatteriespeichern die Abhängigkeit von einer Anwendung reduziert. Bei einem Multi-Use Einsatz wird neben der Bereitstellung von Primärregelleistung noch z. B. Strompreisarbitrage am Spot-Markt betrieben, sowie auftretende Lastspitzen geglättet, um Netznutzungsentgelte zu minimieren.

Die Betreiber von Großbatteriespeichern leiden bereits seit einigen Jahren an niedrigen Regelleistungspreisen. Dieser Trend setzt sich auch in 2020 weiter fort, wobei bereits Anfang des Jahres Regelleistungspreise unterhalb von 1000 €/MW/Woche erreicht wurden. Der Verlauf der Preise für Primärregelleistung weicht seit Mitte 2019 von der Entwicklung der PRL-Preise der letzten Jahre ab. Der in den letzten Jahren charakteristische, jährliche Wannenverlauf der Regelleistungspreise ist für das Jahr 2019 nicht mehr zu erkennen.

Neben der Veränderung des Ausschreibungsverfahrens, welche am 1.7.2019 eingeführt wurde, wurde die zuvor für Batteriespeicher geltende 30-Minuten Regel von der Bundesnetzagentur gekippt und setzte Batteriespeicher damit mit anderen Anlagen, welche PRL bereitstellen, gleich. Nach der 30-min Regel mussten Batteriespeicher die Leistung für 30 Minuten vorhalten und nicht nur 15 Minuten, wie es für andere Anlagen festgelegt ist. Durch die Reduzierung der Bereitstellungsdauer können Batteriespeicher die vermarktbare Leistung für das bereits vorhandene System erhöhen, da der Spielraum, in dem sich der Ladezustand der Batteriespeicher bewegen kann, vergrößert hat. Die Veränderungen im Ausschreibeverfahren, sowie die Anpassung der 30-min Regel beeinflussen die Preise für Primärenergie, wobei der Abwärtstrend der PRL-Preise weiter fortgesetzt wird.

Großbatteriespeicherprojekte wirtschaften auch unter den neuen Ausschreibungsbedingungen unter schwierigen Rahmenbedingungen, dies hängt mit verschiedenen Punkten zusammen. Der zunehmende Wettbewerb durch die steigende Anzahl an Anbietern (von 16 in 2015 auf 31 zu Beginn 2020) erhöht den Preisdruck. Hinzu kommt, dass Anbieter, welche ebenfalls Sekundärregelleistung (SRL) mit Ihrer Anlage (z. B. Wasser-, Gas- oder Steinkohlekraftwerke) bereitstellen könnten, ab dem 1.7.2020 nur noch entweder für PRL oder SRL bieten können oder die angebotene Leistung aufteilen müssen, da die Auktionszeitpunkte zum selben Zeitpunkt enden und so ein Umschwenken bei einem nicht erfolgreichen Gebot nicht möglich ist, was den Preis weiter drücken könnte. Dem steht allerdings eine mögliche Verringerung der Liquidität im PRL und SRL Markt gegenüber, welche prinzipiell höhere Preise hervorrufen kann. Für Großbatteriespeicher, welche bisher nur Primärregelleistung anbieten, bedeutet dies einen weiterhin ungewissen Marktausblick.

Großbatteriespeicherprojekte wirtschaften auch unter den neuen Ausschreibungsbedingungen unter schwierigen Rahmenbedingungen, dies hängt mit verschiedenen Punkten zusammen. Der zunehmende Wettbewerb durch die steigende Anzahl an Anbietern (von 16 in 2015 auf 31 zu Beginn 2020) erhöht den Preisdruck. Hinzu kommt, dass Anbieter, welche ebenfalls Sekundärregelleistung (SRL) mit Ihrer Anlage (z. B. Wasser-, Gas- oder Steinkohlekraftwerke) bereitstellen könnten, ab dem 1.7.2020 nur noch entweder für PRL oder SRL bieten können oder die angebotene Leistung aufteilen müssen, da die Auktionszeitpunkte zum selben Zeitpunkt enden und so ein Umschwenken bei einem nicht erfolgreichen Gebot nicht möglich ist, was den Preis weiter drücken könnte. Dem steht allerdings eine mögliche Verringerung der Liquidität im PRL und SRL Markt gegenüber, welche prinzipiell höhere Preise hervorrufen kann. Für Großbatteriespeicher, welche bisher nur Primärregelleistung anbieten, bedeutet dies einen weiterhin ungewissen Marktausblick.

Die Anpassungen des Ausschreibungsverfahrens sollen die Zielvorgabe zur Senkung der Kosten für den Betrieb eines europäischen Energiesystems umsetzen, allerdings stellt sich die Frage, ob die Betreiber der Anlagen zur Bereitstellung von Regelenergie mit den aktuellen Rahmenbedingungen und Preisen nachhaltig wirtschaften können.

Harmonisierung des deutschen Regelenergiemarktes nach EU Vorgaben

März 2020

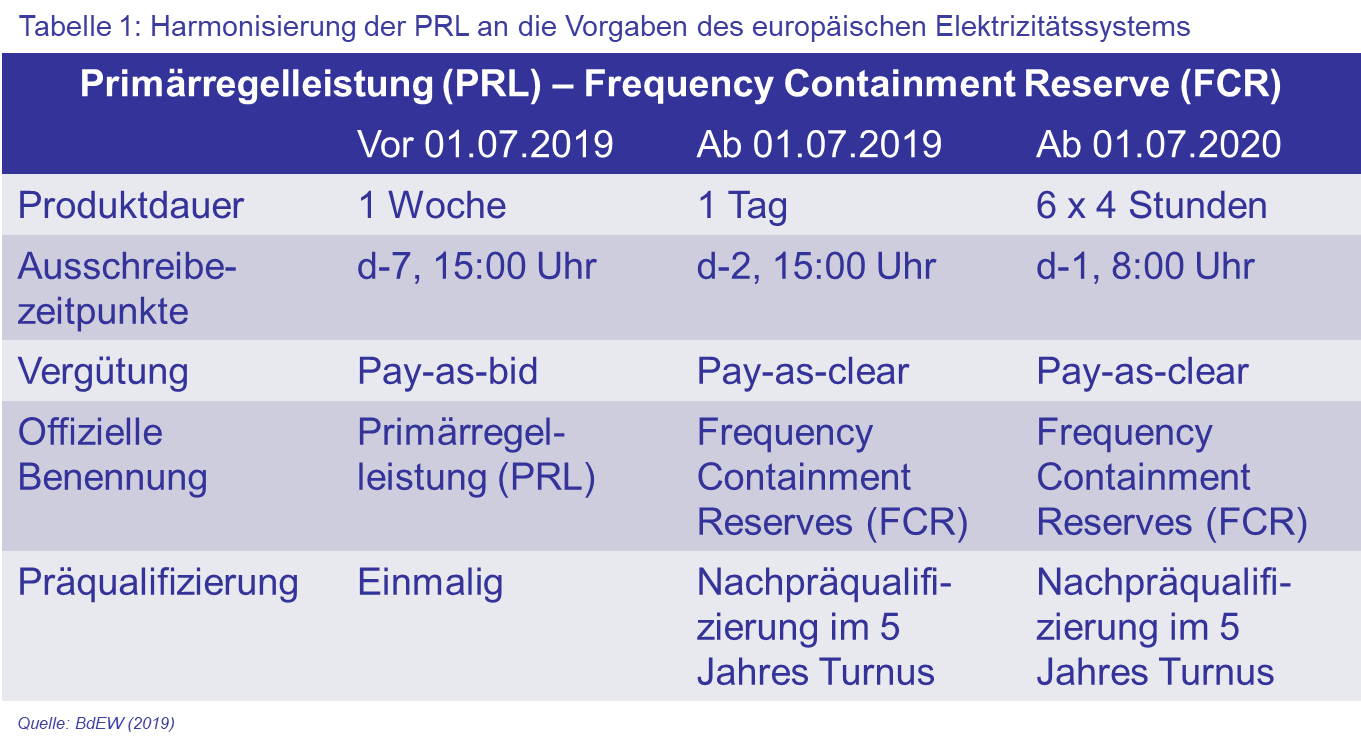

Regelenergie wird von Übertragungsnetzbetreibern zur Ausgleich von Schwankungen in der Netzfrequenz und der vorhandenen Leistung im Netz eingesetzt und stellt ein wichtiges Instrument zur Gewährleistung der Stabilität des Elektrizitätsnetzes dar. Die in 2017 in Kraft getretenen Verordnungen (2017/2195: „Electricity Balancing Guideline“, EB GL und 2017/1485: „System Operation Guideline“, SO GL) der Europäischen Kommission zur Weiterentwicklung des europäischen Elektrizitätssystems führen zu Veränderungen im deutschen Regelenergiemarkt. Mit der Harmonisierung des bestehenden Systems in Deutschland mit den Vorgaben der EU Kommission werden die Ausschreibung und Produkteigenschaften im Regelenergiemarkt angepasst.

Die Anpassungen für die Primärregelleistung sind in der folgenden Tabelle zusammengefasst.

Seit dem 01.07.2019 wird die FCR nicht mehr wochenweise, sondern tagesweise, zwei Tage im Voraus ausgeschrieben, damit verkürzte sich die Produktdauer deutlich. Dieses Ausschreibungssystem ist bis zum 01.07.2020 gültig. Danach wird die Produktdauer nochmals deutlich verkürzt, hierbei wird der zu beliefernde Tag in sechs Blöcke mit jeweils vier Stunden aufgeteilt. Die Ausschreibung erfolgt für den direkt darauffolgenden Tag. Weiterhin kam es am 01.07.2019 zu einer deutlichen Veränderung im Vergütungssystem für die Bereitstellung von Leistung, da der Anbieter nicht mehr mit dem von ihm angebotenen Preis (Pay-as-bid), sondern nun einheitlich nach dem zuletzt bezuschlagtem Gebot vergütet wird (Pay-as-clear), damit wird das Vergütung an das niederländische System angepasst, welches bereits länger das Pay-as-clear Verfahren einsetzt. Ein weiterer wichtiger Punkt ist die Vorgabe einer Nachpräqualifizierung von bereits präqualifizierten Anlagen im 5 Jahres Turnus.

Seit dem 01.07.2019 wird die FCR nicht mehr wochenweise, sondern tagesweise, zwei Tage im Voraus ausgeschrieben, damit verkürzte sich die Produktdauer deutlich. Dieses Ausschreibungssystem ist bis zum 01.07.2020 gültig. Danach wird die Produktdauer nochmals deutlich verkürzt, hierbei wird der zu beliefernde Tag in sechs Blöcke mit jeweils vier Stunden aufgeteilt. Die Ausschreibung erfolgt für den direkt darauffolgenden Tag. Weiterhin kam es am 01.07.2019 zu einer deutlichen Veränderung im Vergütungssystem für die Bereitstellung von Leistung, da der Anbieter nicht mehr mit dem von ihm angebotenen Preis (Pay-as-bid), sondern nun einheitlich nach dem zuletzt bezuschlagtem Gebot vergütet wird (Pay-as-clear), damit wird das Vergütung an das niederländische System angepasst, welches bereits länger das Pay-as-clear Verfahren einsetzt. Ein weiterer wichtiger Punkt ist die Vorgabe einer Nachpräqualifizierung von bereits präqualifizierten Anlagen im 5 Jahres Turnus.

Anbieter von FCR müssen sich damit mit ihrem Gebotsverhalten auf die Veränderungen im Ausschreibungsverfahren anpassen, wobei ein großer Teil der FCR Anbieter auf die Erfahrungen bei Sekundärleistung und Minutenreserve Ausschreibungen zurückgreifen können, für welche Ähnliche Regeln gelten. Die Anpassungen sollen zu mehr Wettbewerb und sinkenden Kosten für die Beschaffung von Regelenergie führen, ob diese Entwicklung nachhaltig ist und von den Anbietern der Regelleistung erfolgreich geschultert werden kann, wird sich in Zukunft zeigen.

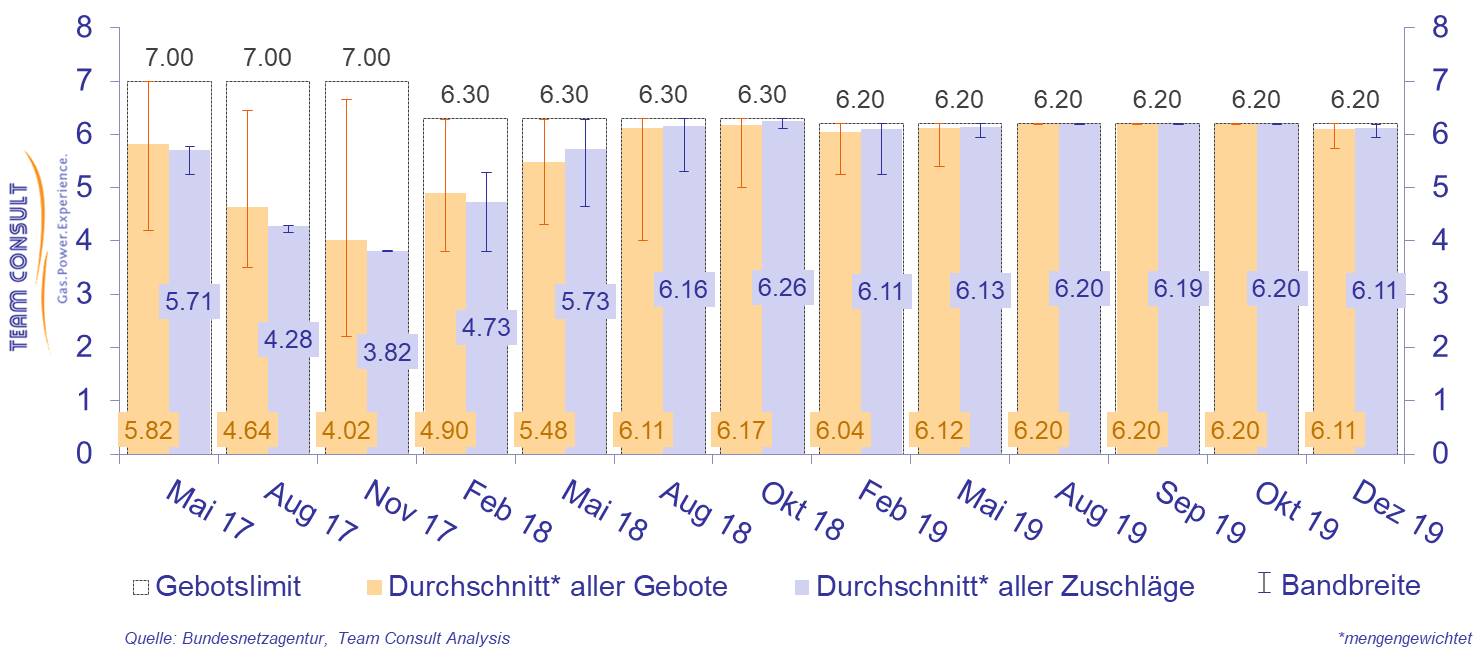

Ergebnisse der Ausschreibungen für Windenergie an Land

Januar 2020

Am 20. Dezember veröffentlichte die Bundesnetzagentur die Statistik zur letzten Ausschreibung für Wind an Land im Jahr 2019. Zur Auktion gemäß EEG 2017 im Dezember 2019 wurden 76 Gebote abgegeben mit einer Gebotsmenge von insgesamt 686 MW. Damit übertraf die abgegebene Gebotsmenge das Ausschreibungsvolumen von 500 MW deutlich. Eine Überzeichnung der Gebotsmenge im Vergleich zum Ausschreibungsvolumen gab es zuletzt im August 2018. Die Gebotszahl ist im Vergleich zur vorigen Runde (25 Gebote) deutlich gestiegen, bewegt sich jedoch weiterhin auf niedrigerem Niveau im Vergleich zu den Jahren 2018 und 2017.

Der Anstieg der Gebotsanzahl im letzten Quartal 2019 könnte durch die Deckelung der Gebotsobergrenze für 2020 erklärt werden, welche unverändert ab Februar 2020 bei 6,20 ct/kWh festgelegt wurde und damit Hoffnungen der Akteure auf eine höhere Gebotsobergrenze (welche ausgehend von den Monaten August, September und Oktober, bei 6,70 ct/kWh gelegen hätte) zunichtemachte.

Es wurden in der Dezember Ausschreibung lediglich zwei Angebote ausgeschlossen, was einer Ausschlussquote von 3% entspricht. Durch die Überschreibung des Gebotsvolumens erhielten insgesamt 56 Gebote einen Zuschlag, was zu einer Zuschlagsquote von 74% führt, so niedrig wie seit dem Februar 2018 nicht mehr.

Der durchschnittliche Zuschlagswert betrug im Dezember 2019 im Schnitt 6,11 ct/kWh und lag damit auf dem gleichen Niveau wie zu Beginn des Jahres 2019.

Aktuelle Regelleistungspreise

März 2019

Die Preise für Primärregelleistung (PRL) notieren seit Beginn des Jahres 2019 kontinuierlich unter den Vorjahreswerten. Seit Ende Januar liegt der Durchschnittspreis unter 2000 €/MW, in der letzten Februarwoche lag er bei 1389 €/MW und damit nur knapp oberhalb des historischen Tiefstwertes von 1337 €/MW.

Das anhaltend niedrige Preisniveau hat zu einer Stagnation bei Großbatteriespeicherprojekten geführt, da die Bereitstellung von Primärregelleistung für diese kaum noch eine tragfähige Geschäftsgrundlage darstellt.

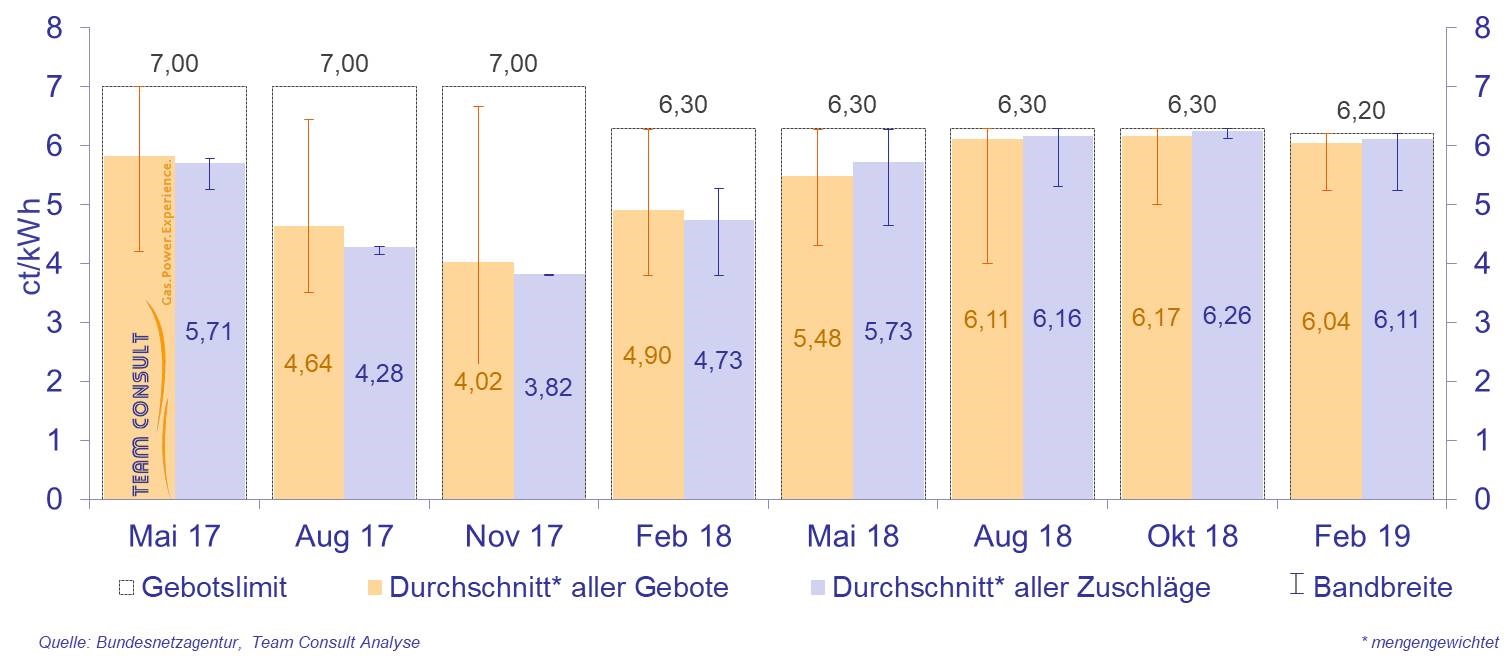

Ergebnisse der Ausschreibungen für Windenergie an Land

Februar 2019

Am 15. Februar veröffentlichte die Bundesnetzagentur die Statistik zur ersten Ausschreibung für Wind an Land im Jahr 2019. Zur Auktion gemäß EEG 2017 im Februar 2019 wurden 72 Gebote abgegeben. Damit ist die Gebotszahl im Vergleich zur vorigen Runde (62 Gebote) leicht gestiegen, bewegt sich jedoch weiterhin auf niedrigem Niveau. Fünf der abgegebenen Gebote mussten ausgeschlossen werden, dies entspricht einer Ausschussquote von 7%. Alle verbleibenden 67 Gebote erhielten einen Zuschlag, was einer Zuschlagsquote von 93% entspricht.

Der durchschnittliche Zuschlagswert betrug 6,11 ct/kWh und lag damit erneut nur knapp unterhalb Gebotslimits, das von der Bundesnetzagentur auf 6,20 ct/kWh festgelegt worden war.

Der durchschnittliche Zuschlagswert betrug 6,11 ct/kWh und lag damit erneut nur knapp unterhalb Gebotslimits, das von der Bundesnetzagentur auf 6,20 ct/kWh festgelegt worden war.

Ergebnisse der Ausschreibungen für Solar-Anlagen

Februar 2019

Am 15. Februar veröffentlichte die Bundesnetzagentur die Ergebnisse der ersten Ausschreibung für Solaranlagen 2019. Zur Auktion im Februar 2019 wurden 80 Gebote abgegeben. Damit ist die Gebotszahl im Vergleich zur vorigen Runde (76 Gebote) leicht angestiegen.

Zwei Gebote mussten ausgeschlossen werden, damit ist die resultierende Ausschlussquote mit 3% erneut sehr niedrig. Letztendlich erhielten 24 Gebote einen Zuschlag, was einer Zuschlagsquote von 30% entspricht – deutlich weniger als in den letzten Runden. Ein Großteil der Zuschläge (21) ging an Gebote für Freiflächenanlagen auf Ackerflächen in Bayern.

Der durchschnittliche Zuschlagswert betrug 4,80 ct/kWh und liegt damit etwas über dem Wert der Vorrunde (4,69 ct/kWh). Das niedrigste bezuschlagte Gebot lag bei 4,11 ct/kWh. Das Gebotslimit war gemäß EEG 2017 auf 8,91 ct/kWh festgelegt.

Der durchschnittliche Zuschlagswert betrug 4,80 ct/kWh und liegt damit etwas über dem Wert der Vorrunde (4,69 ct/kWh). Das niedrigste bezuschlagte Gebot lag bei 4,11 ct/kWh. Das Gebotslimit war gemäß EEG 2017 auf 8,91 ct/kWh festgelegt.

PV- und Windeinspeisung vs. Intraday Strompreis

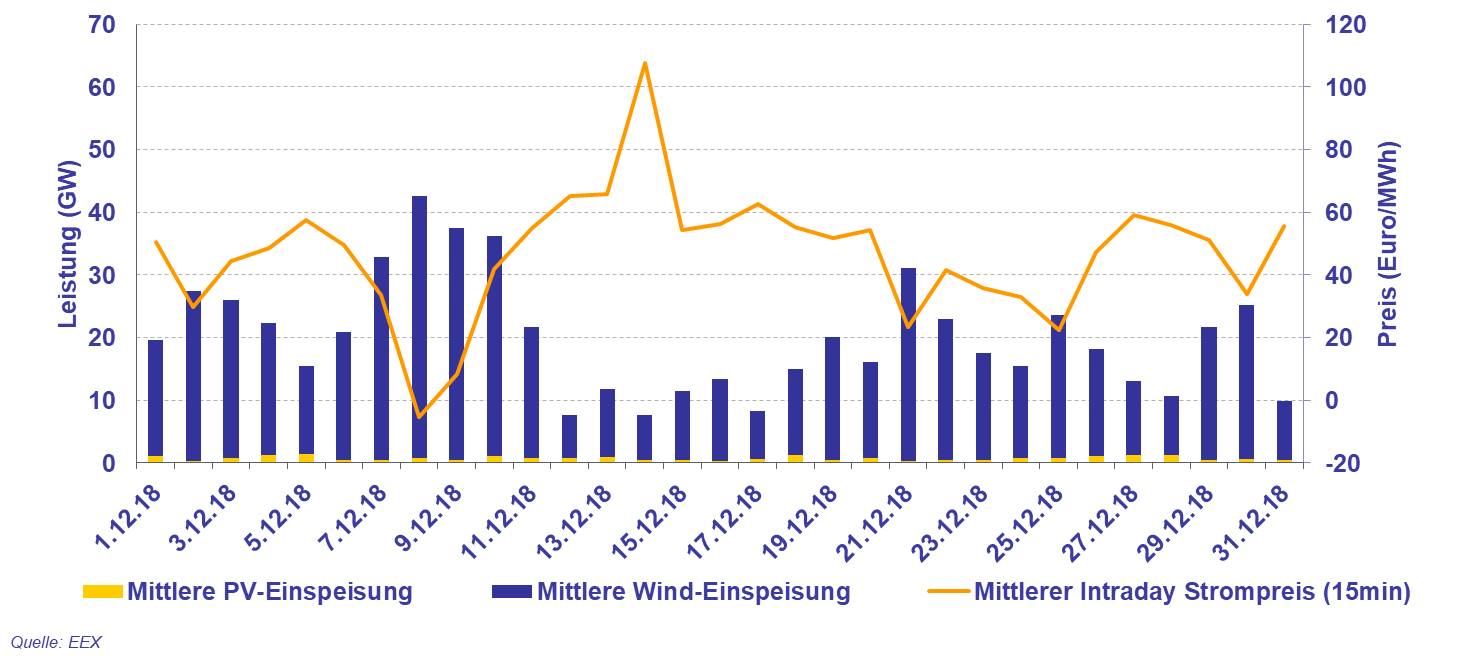

Januar 2019 Der Dezember ist naturgemäß von einer PV-Einspeisung auf niedrigem Niveau gekennzeichnet. Mitte des Monats wurde zudem wenig Strom aus Windkraftanlagen in das Stromnetz eingespeist. In dem Zeitraum vom 11. bis 20. Dezember lagen die Tagesmittelwerte der Viertelstundenkontrakte im kontinuierlichen Intraday-Handel durchgängig bei über 50 €/MWh mit einem Maximum über 100 €/MWh am 14. Dezember. Eine besonders hohe Stromerzeugung aus Windkraftanlagen war hingegen am 9. Dezember zu verzeichnen. An diesem Tag fiel der Tagesmittelwert unter null Euro/MWh.

Der Dezember ist naturgemäß von einer PV-Einspeisung auf niedrigem Niveau gekennzeichnet. Mitte des Monats wurde zudem wenig Strom aus Windkraftanlagen in das Stromnetz eingespeist. In dem Zeitraum vom 11. bis 20. Dezember lagen die Tagesmittelwerte der Viertelstundenkontrakte im kontinuierlichen Intraday-Handel durchgängig bei über 50 €/MWh mit einem Maximum über 100 €/MWh am 14. Dezember. Eine besonders hohe Stromerzeugung aus Windkraftanlagen war hingegen am 9. Dezember zu verzeichnen. An diesem Tag fiel der Tagesmittelwert unter null Euro/MWh.

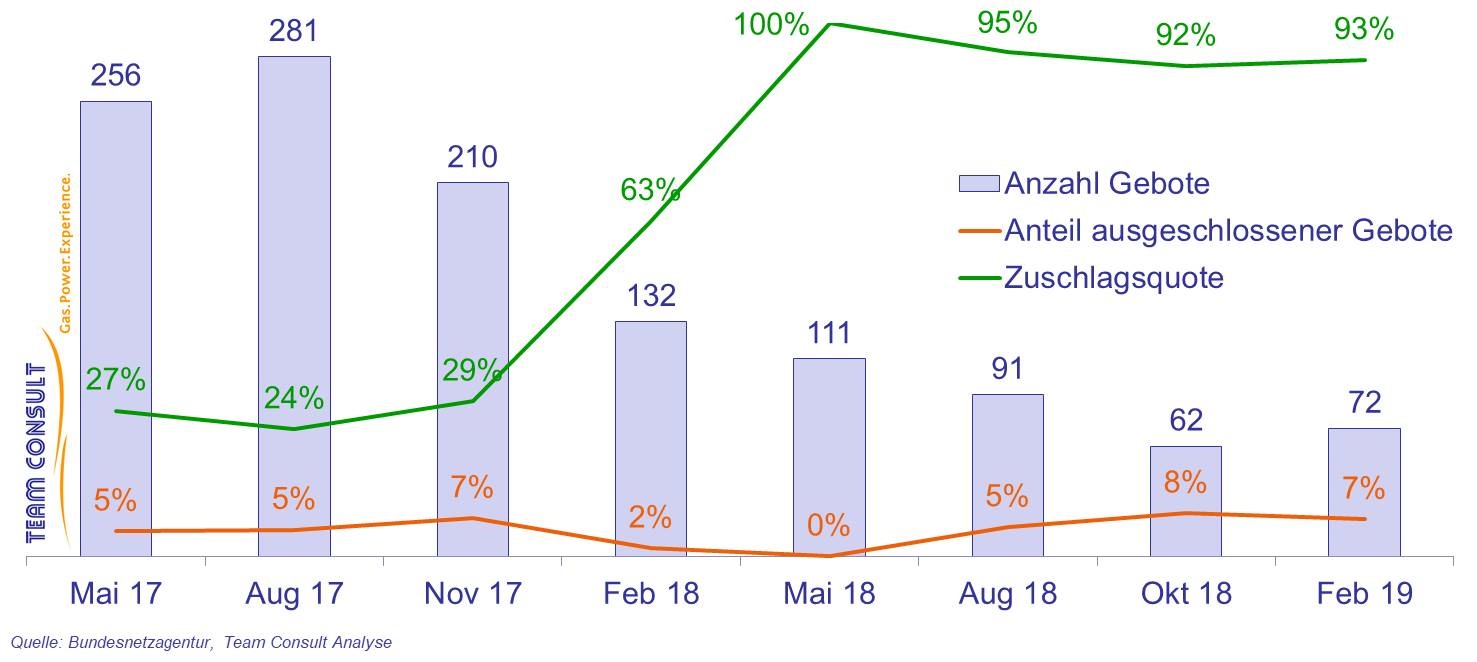

Ergebnisse der Ausschreibungen für Windenergie an Land

November 2018

Am 19. Oktober veröffentlichte die Bundesnetzagentur die Statistik zur vierten Ausschreibung für Wind an Land im Jahr 2018. Zur Auktion gemäß EEG 2017 im Oktober 2018 wurden 62 Gebote abgegeben. Damit ist die Gebotszahl im Vergleich zur vorigen Runde (91 Gebote) deutlich gesunken, obwohl das ausgeschriebene Volumen mit 670 MW unverändert war. 8% der abgegebenen Gebote mussten ausgeschlossen werden. Somit ist die Ausschlussquote im Vergleich zur Vorrunde (5%) leicht gestiegen, liegt aber weiterhin auf einem niedrigen Niveau. Alle verbleibenden 57 Gebote erhielten einen Zuschlag, was einer Zuschlagsquote von 92% entspricht.

Der durchschnittliche Zuschlagswert betrug 6,26 ct/kWh, dies ist der höchste Wert seit Einführung des Ausschreibungsverfahrens im Mai 2017. Das Gebotslimit war gemäß EEG 2017 wie in der Vorrunde auf 6,30 ct/kWh festgelegt.

Der durchschnittliche Zuschlagswert betrug 6,26 ct/kWh, dies ist der höchste Wert seit Einführung des Ausschreibungsverfahrens im Mai 2017. Das Gebotslimit war gemäß EEG 2017 wie in der Vorrunde auf 6,30 ct/kWh festgelegt.

Ergebnisse der Ausschreibungen für Solar-Anlagen

November 2018

Am 19. Oktober veröffentlichte die Bundesnetzagentur die Ergebnisse der dritten Ausschreibung für Solaranlagen 2018. Zur Auktion im Oktober 2018 wurden 76 Gebote abgegeben. Damit ist die Gebotszahl im Vergleich zur vorigen Runde (59 Gebote) zum ersten Mal seit über einem Jahr wieder angestiegen.

Drei Gebote mussten ausgeschlossen werden, damit ist die resultierende Ausschlussquote mit 4% erneut sehr niedrig. Letztendlich erhielten 37 Gebote einen Zuschlag, was einer Zuschlagsquote von 49% entspricht – der höchste Wert seit Beginn der Ausschreibungen. Allerdings wurden nur für 30 Gebote die erforderlichen Zweitsicherheiten fristgerecht geleistet. Während bei den letzten Ausschreibungen Gebote für Flächen in benachteiligten Gebieten überdurchschnittlich erfolgreich waren, konnten diese in der aktuellen Ausschreibung nur 5 Zuschläge verzeichnen.

Der durchschnittliche Zuschlagswert betrug 4,69 ct/kWh und liegt damit erneut über dem Wert der Vorrunde (4,59 ct/kWh). Das niedrigste bezuschlagte Gebot lag bei 3,86 ct/kWh.Das Gebotslimit war gemäß EEG 2017 auf 8,75 ct/kWh festgelegt.

Der durchschnittliche Zuschlagswert betrug 4,69 ct/kWh und liegt damit erneut über dem Wert der Vorrunde (4,59 ct/kWh). Das niedrigste bezuschlagte Gebot lag bei 3,86 ct/kWh.Das Gebotslimit war gemäß EEG 2017 auf 8,75 ct/kWh festgelegt.

Bidding Strategies in Renewable Energy Auctions

Oktober 2018

Präsentation als PDF herunterladen (englisch)

Vortrag auf der Konferenz “Ausschreibungen für Windprojekte in Deutschland und Frankreich: Erfahrungen, Herausforderungen und Perspektiven“ des Deutsch-französischen Büros für die Energiewende

Kurzstudie zu Änderungen bei der Sekundärregelleistung

Juli 2018

Seit dem 12. Juli 2018 gelten für Sekundärregelleistung (SRL) geänderte Ausschreibungs-bedingungen. Team Consult hat die ersten Ausschreibungsrunden unter dem geänderten Marktdesign im Rahmen einer Kurzstudie untersucht. Unter anderem ist ein Rückgang der Gebotsgrößen zu beobachten, zudem ergaben sich während der kurzzeitigen Vergabe im Mischpreisverfahren deutlich höhere durchschnittliche Leistungspreise.

Marktteilnehmer sollten bereit sein, rasch auf Preisschwankungen zu reagieren und ggf. ihre Gebotsstrategie anzupassen, falls sich die Bedeutung von Leistungs- und Arbeitspreisen anhaltend verschieben sollte.

Diese und weitere Erkenntnisse der Kurzanalyse können Sie hier nachlesen (PDF-Download). Eine Meldung zu unserer Studie finden Sie zudem im aktuellen Energate Messenger.

Team Consults Merit-Order-Modell analysiert Preisentwicklungen am deutschen Strommarkt

Februar 2018

Die internationale Markt- und Preisberichtsagentur ICIS hat Team Consult um eine Einschätzung aktueller Entwicklungen auf dem deutschen Strommarkt gebeten. Preismodellierungen mit unserem firmeneigenen Merit-Order-Modell bestätigten die aktuelle Marktinterpretation, dass die Forward-Preise keine Risikoprämie für einen möglichen beschleunigten Kohleausstieg beinhalten. „Augenscheinlich berücksichtigen die Termingeschäfte zwar als sicher geltende Entwicklungen wie den Kernenergieausstieg, aber nicht zwangsläufig auch Unwägbarkeiten wie einen beschleunigten Kohleausstieg“, erklärte Team Consults Senior Consultant Dr. David Heinze gegenüber ICIS.

Regulierungsfragen

Ausschreibungsverfahren