News

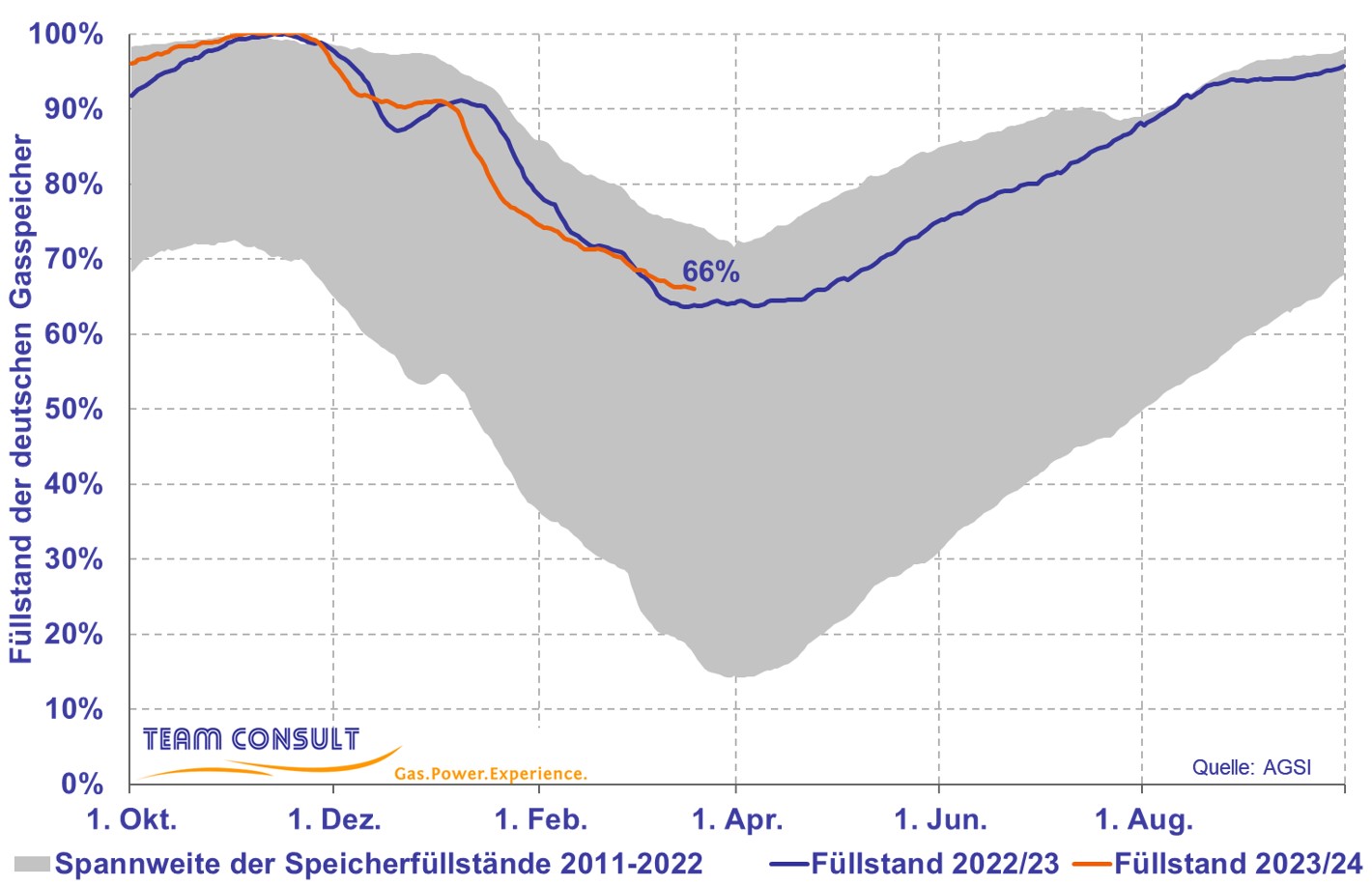

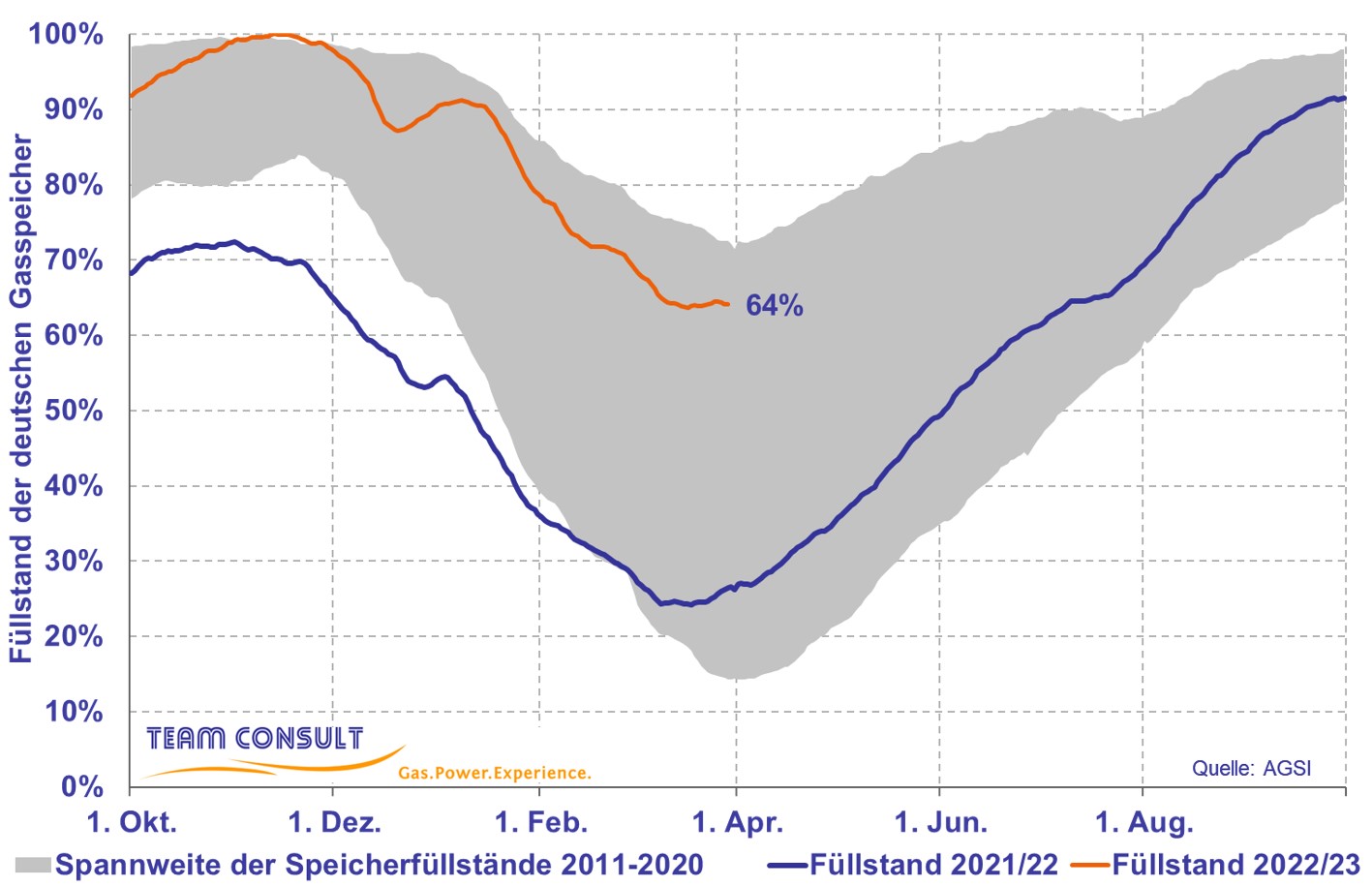

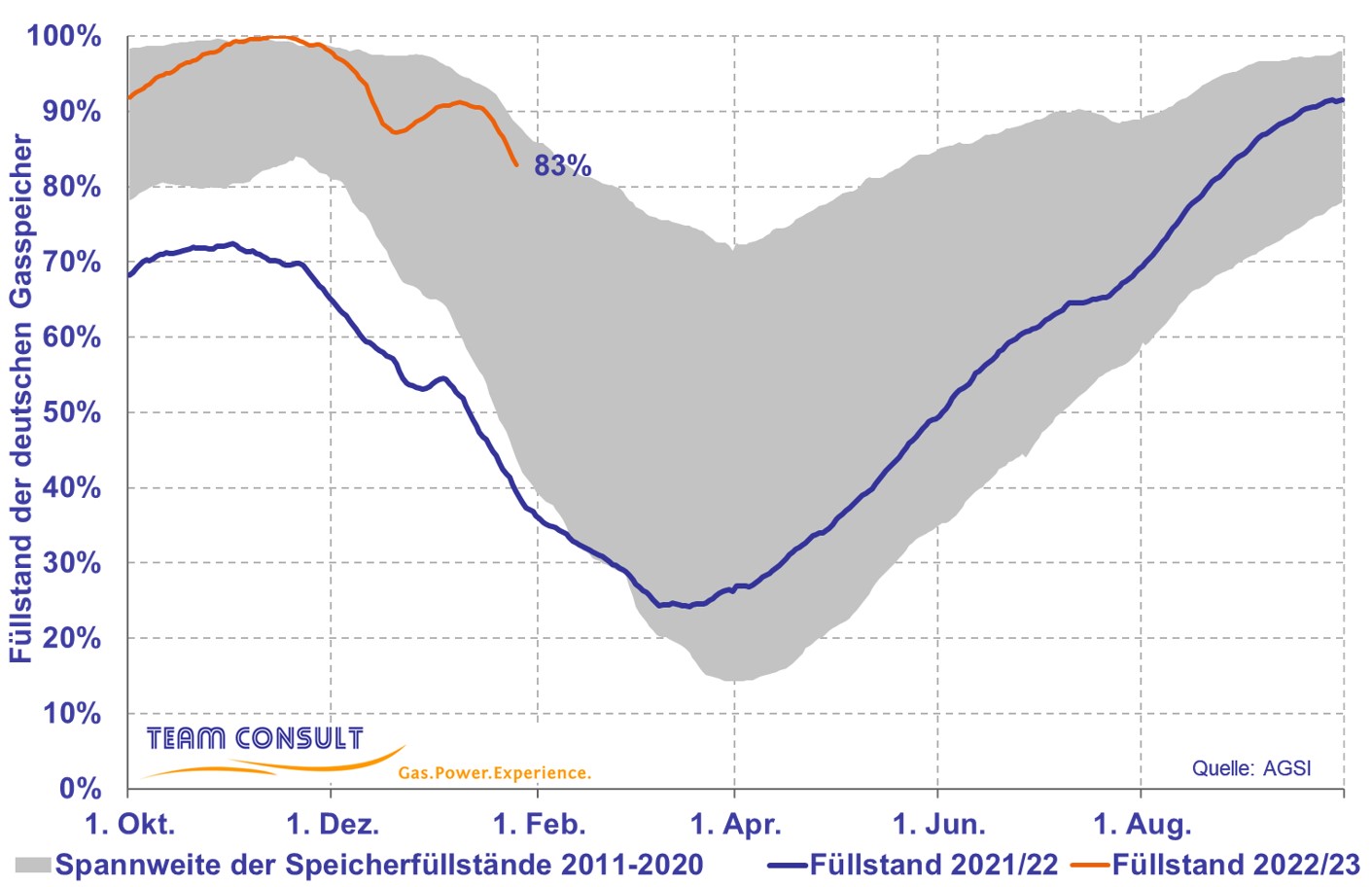

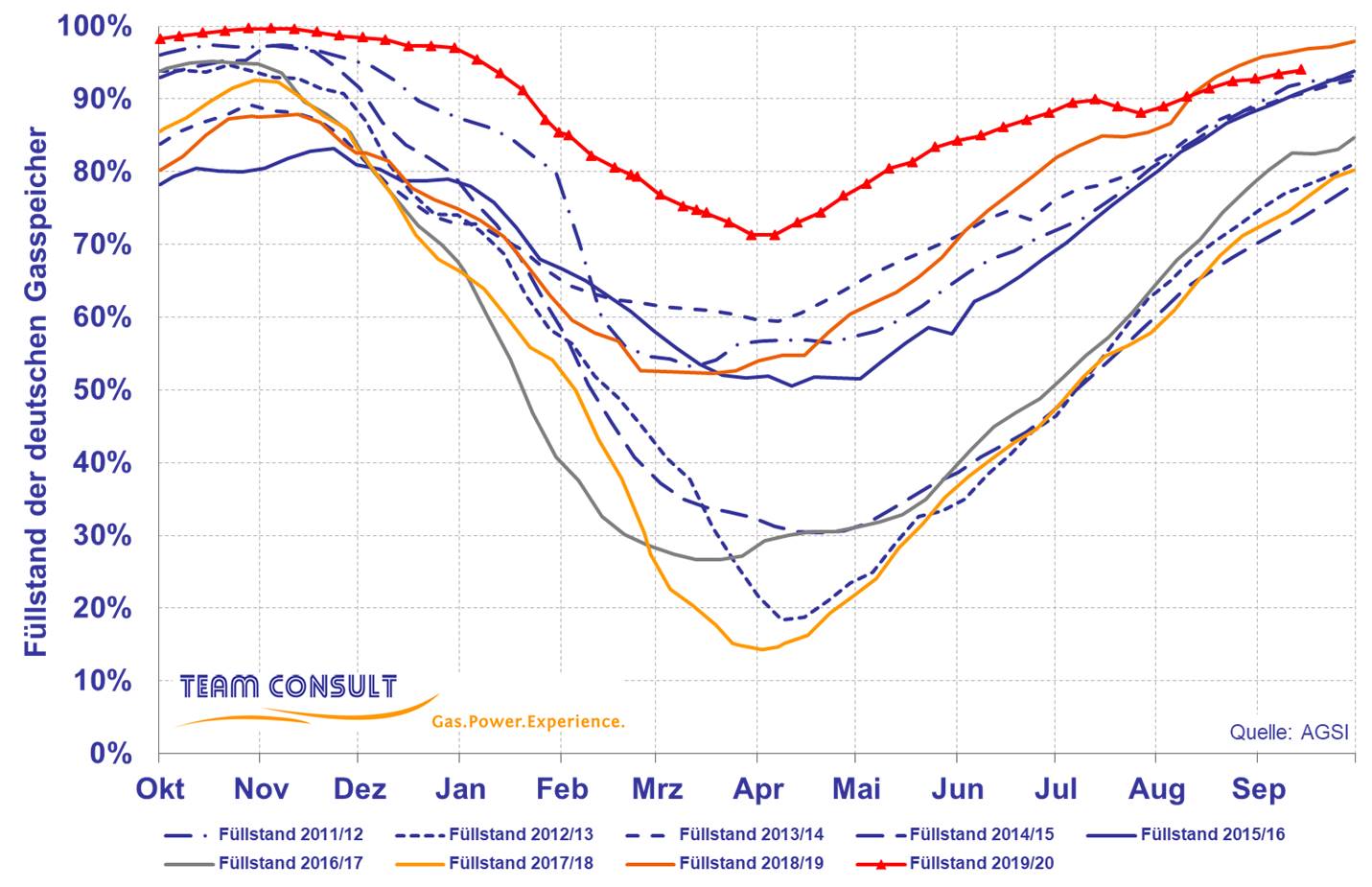

Aktuelle Gasspeicherfülltände in Deutschland

März 2024

H2-Marktradar (6. Ausgabe, Februar 2024)

Die neueste Ausgabe unseres H2-Marktradars ist erschienen und kann hier heruntergeladen werden ...

Die wesentlichen Erkenntnisse sind:

- Gemäß unseren fortlaufenden Marktbeobachtungen sind in Nordwesteuropa inzwischen 92 Anlagen mit einer Kapazität von 125 MWel sind in Betrieb. Über 260 Projekte zur Erzeugung von Wasserstoff werden aktuell in der Region verfolgt.

- Nach Angaben der IEA lag der weltweite Wasserstoffverbrauch in 2022 bei 95 Mio. t/a. Der größte Teil dieses Wasserstoffs wurde in traditionellen Sektoren wie der Industrie oder in Raffinerien verbraucht. Der Verbrauch in neuen Anwendungen z.B. als Kraftstoff oder in Hochtemperaturanwendungen steckt noch in den Kinderschuhen.

- Die Produktionskapazitäten von emissionsarmem Wasserstoff könnten bis 2030 auf unter 90 Mio. t/a ansteigen. Die derzeit geplanten Kapazitäten der MENA-Region werden aber nicht ausreichen, um den europäischen Importbedarf zu decken.

- Die globale Projektpipeline weist Europa, Nord- & Südamerika und Südost-Asien/Ozeanien als die Regionen mit der größten Wachstumsdynamik aus. Dagegen hinken der mittlere Osten und Afrika noch etwas hinterher, obwohl gerade diese Regionen eigentlich günstige Voraussetzungen bieten.

LNG-Marktradar (10. Ausgabe, Januar 2024)

Die 10. Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

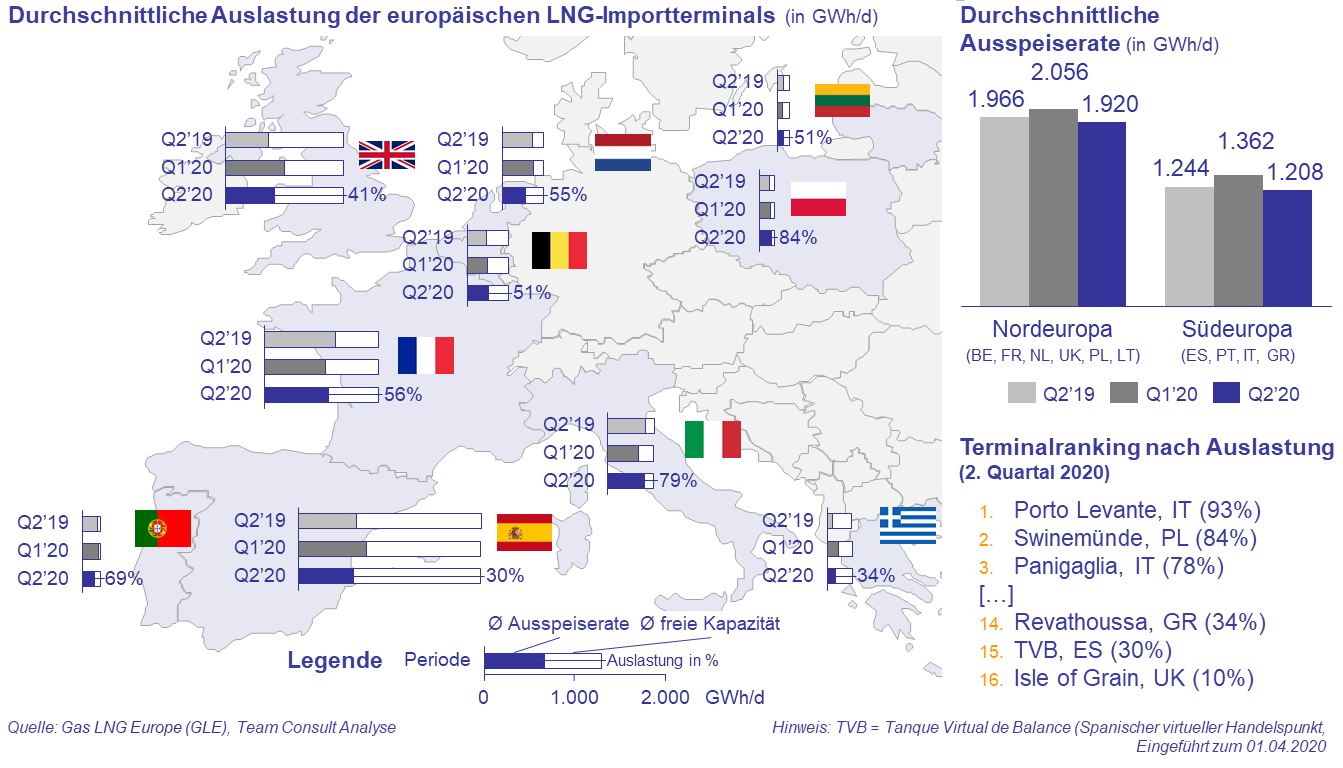

- Im Vergleich zum Vorjahresquartal ist im Q4 2023 die Auslastung der europäischen LNG-Terminals in den meisten Ländern leicht zurück gegangen; einen Kapazitätszuwachs gab es durch die Inbetriebnahme neuer FSRU.

- Während in Nordeuropa die durchschnittliche Auslastung im Vgl. zum Vorjahresquartal deutlich von 72% auf 58%, fiel der Rückgang in Südeuropa moderater aus (von 49% auf 42%). Die Versorgungslage hat sich entspannt.

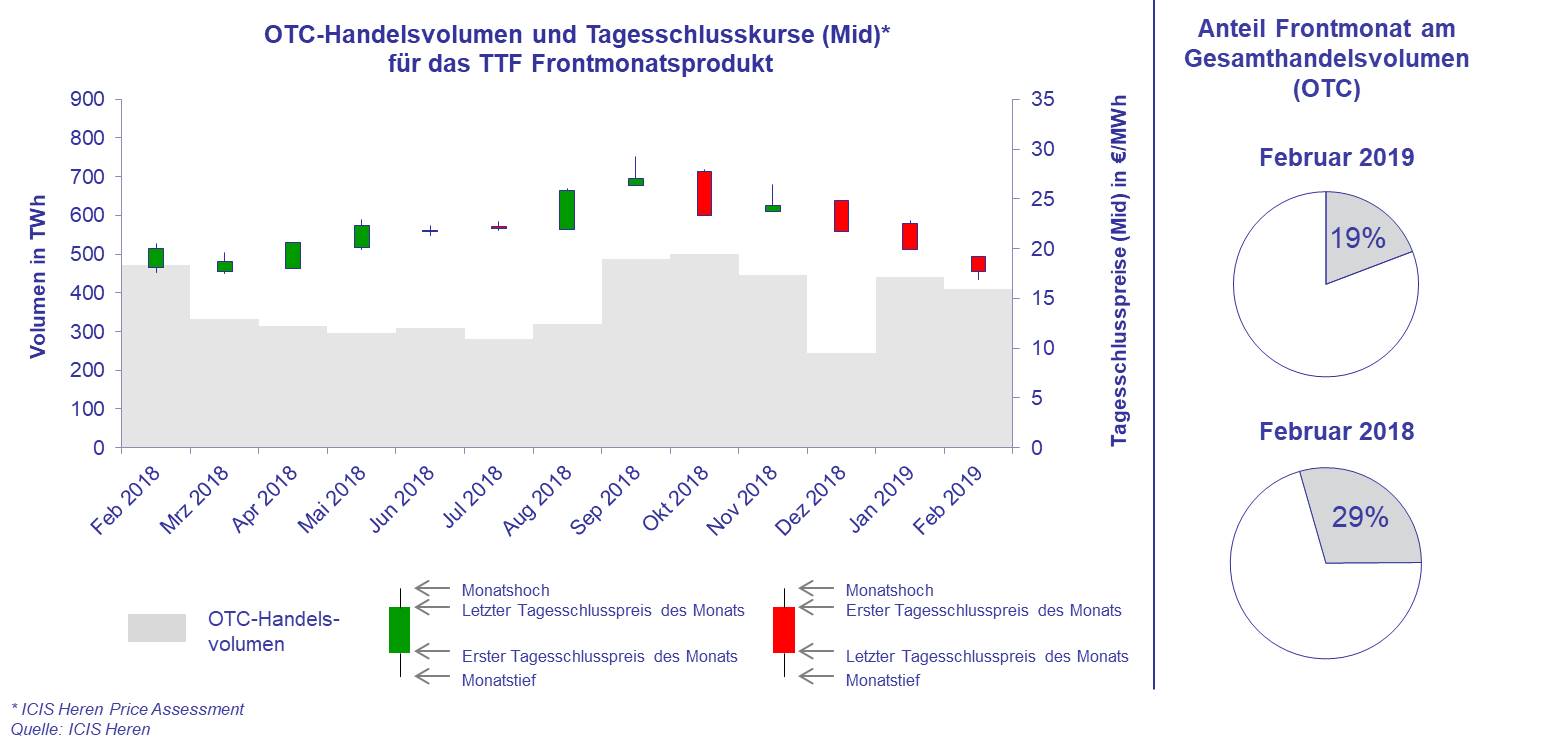

- Der (mengengewichtete) durchschnittliche LNG-Preis der EU-Importe lag im Jahr 2022 deutlich unterhalb der stark gestiegenen Handelsmarktpreise (TTF Spot). Seit Anfang 2023 liegen beide Preise wieder gleichauf.

- Die LNG-Importpreise Chinas und Japans lagen 2019 und 2020 deutlich über denen der EU, in 2022 und 2023 jedoch deutlich darunter. Dies ist auf ölpreisindexierte Langfristverträge der beiden Länder zurückzuführen.

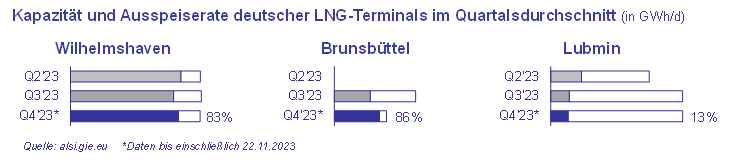

Auslastung deutscher LNG-Terminals im Herbst 2023

Die Auslastung der deutschen LNG-Terminals an der Nordsee ist im 4. Quartal bisher auf hohem Niveau. In Bezug auf die einzelnen Terminals kann folgendes festgehalten werden:

Die Auslastung der deutschen LNG-Terminals an der Nordsee ist im 4. Quartal bisher auf hohem Niveau. In Bezug auf die einzelnen Terminals kann folgendes festgehalten werden:

- Das FSRU in Wilhelmshaven liegt von Beginn an bei konstant hohen Auslastungen von mindestens 80%.

- Das Terminal in Brunsbüttel hat im Q4 mit bisher 86% die höchste Auslastung von allen deutschen LNG-Terminals. Gegenüber dem Vorquartal ging die an die ALSI-Plattform gemeldete Kapazität deutlich zurück. Mutmaßlich wurde bis Ende August eine höhere Kapazität gemeldet, die bei der derzeitigen Netzanbindung des Terminals nicht erreicht werden kann. Die aktuell gemeldete Kapazität (von 61,6 GWh/d) dürfte realistischer sein als die zunächst gemeldete (122,4 GWh/d).

- Das Terminal in Lubmin hat im Vergleich zum zweiten Quartal zwar seine Kapazität erhöht, die tatsächlichen Gasflüsse über das Terminal sind jedoch zurückgegangen. Die Auslastung liegt im Q4 bisher bei nur 13%.

Aktuelle Gasspeicherfüllstände in Deutschland

September 2023

LNG-Marktradar (9. Ausgabe, Juni 2023)

Die 9. Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden.

Die wesentlichen Erkenntnisse sind:

- Durch die Inbetriebnahme von vier FSRUs in Deutschland (Wilhemshaven, Brunsbüttel, Lubmin) und den Niederlanden (Eemshaven) haben sich LNG-Importkapazität und Importmengen im Vergleich zum Sommer 2022 deutlich erhöht.

- Dadurch gibt es in den Marktgebieten TTF und THE – im Gegensatz zum Sommer vergangenen Jahres – nun keinen engpassbedingten Preisaufschlag im Spotmarkt für Erdgas (gegenüber NBP und PEG) mehr.

- Mit wenigen Ausnahmen bieten die Betreiber großer Onshore-LNG-Importterminals in der EU verschiedene Dienstleistungen im Bereich small-scale LNG an, insb. die Umladung auf kleine Schiffe oder Tankwagen zum Weitertransport.

- Im Jahr 2021 wurde in der EU eine Rekordmenge von insg. 4,5 Mio. m³ LNG (ca. 2,6 Mrd. m³ Gas) auf Schiffe oder Tankwagen umgeladen, was gut 3% der LNG-Gesamtimporte entsprach.

- In Deutschland wird dies erst mit der Inbetriebnahme von Onshore-Terminals ein Thema werden, auch vor dem Hintergrund, dass sich die die Anzahl an LNG-Tankstellen in den vergangenen 18 Monaten auf 152 nahezu verdoppelt hat.

Professor Graham Weale verstärkt Team Consult

Wir freuen uns, dass Herr Professor Graham Weale ab sofort als Senior Advisor unser Team verstärkt. Prof. Weale verfügt jahrzehntelange Erfahrungen in der Industrie, im Consulting und in der Wissenschaft. Prof. Weale unterstützt mit seinem großen Fachwissen unser Team u.a. bei Fragestellungen zur Dekarbonisierung des Wirtschaftsstandorts Deutschland, zum Aufbau einer internationalen Wasserstoffwirtschaft und zu langfristigen Energieverträgen. Weitere Details finden Sie hier.

Metastudie bestehender Szenarioanalysen zu Mengen- und Kostenerwartungen erneuerbarer und dekarbonisierter Gase

Für das Gemeinschaftsprojekt „Wege zu einem resilienten und klimaneutralen Energiesystem – Transformationspfad für die neuen Gase“ hat Team Consult im Auftrag der Verbände BDEW, DVGW und Zukunft Gas eine Metastudie erstellt. Das Ziel der Studie war die Auswertung von bestehenden Szenarioanalysen zu Nachfrage-, Mengen- und Kostenerwartungen in Bezug auf erneuerbare und dekarbonisierte Gase für die Jahre 2030 und 2045. Erneuerbare und dekarbonisierte Gase umfassen Biomethan sowie Wasserstoff verschiedener Produktionspfade. Die Studie kann hier heruntergeladen werden.

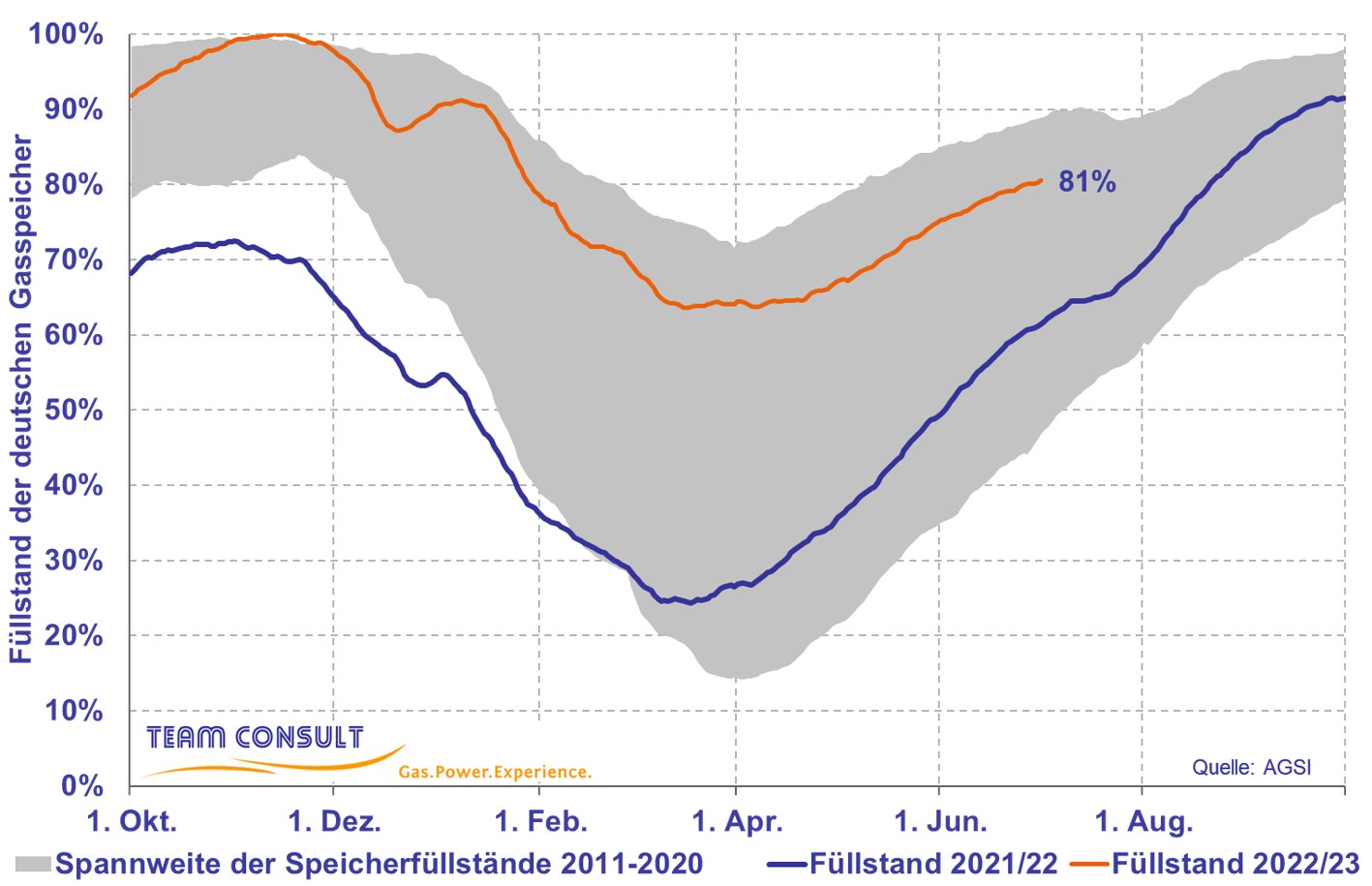

Aktuelle Gasspeicherfüllstände in Deutschland

Juni 2023

LNG-Marktradar (8. Ausgabe, März 2023)

Die neueste Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

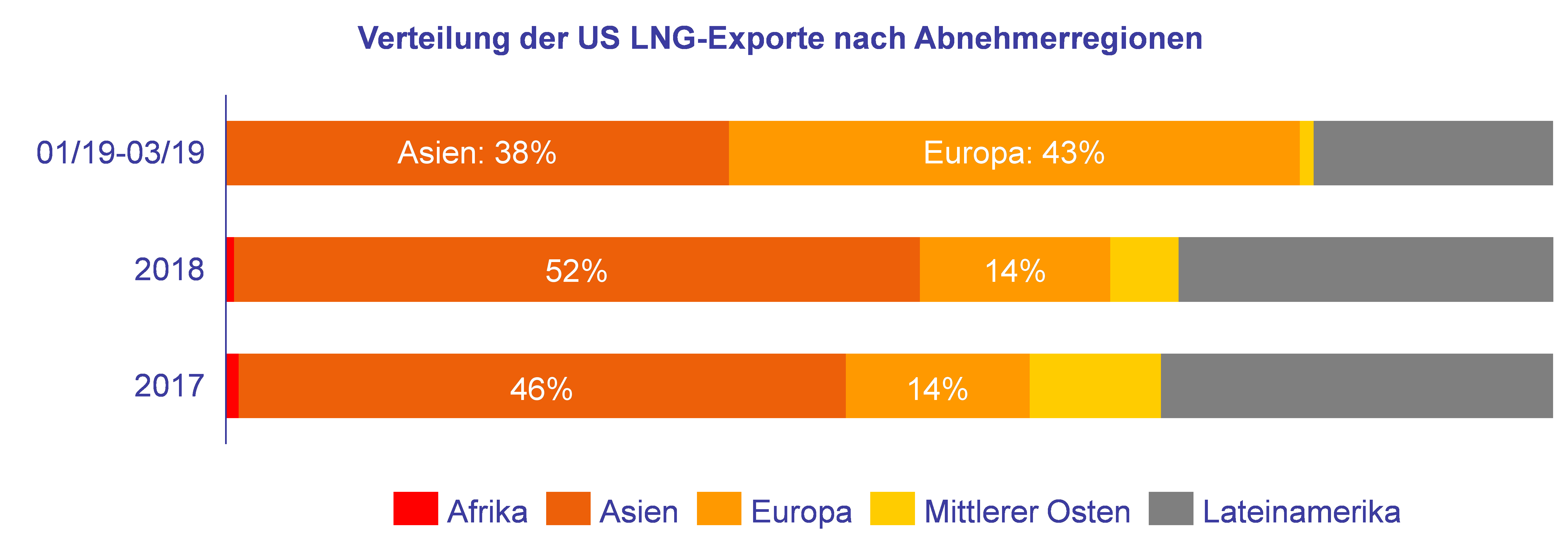

- Europa importierte im Jahr 2022 mit insg. 167 Mrd. m³ deutlich mehr LNG als je zuvor. Gegenüber 2021 (105 Mrd. m³) entsprach dies einer Steigerung um 60 %.

- In Nordeuropa war die Steigerung noch höher als in Südeuropa, da hier mehr russisches Pipeline-Erdgas zu ersetzen war. Für Nordeuropa wird LNG voraussichtlich für viele Jahre ein wesentlicher Bestandteil des Import-Portfolios sein.

- Die Zunahme der europäischen Importe wurde z.T. durch zusätzliche Mengen insb. aus U.S.-amerikanischen Quellen gedeckt; einen erheblichen Beitrag leisteten aber auch Importreduktionen in den anderen Importländern und -regionen (China, Südasien, Südamerika).

- Vor allem bei den U.S.-amerikanischen LNG-Exporten gab es eine starke Verschiebung hinsichtlich der Zielregionen. Erhielt Europa bis 2021 stets nur einen Anteil von bis zu 40% der amerikanischen Exporte, waren es im vergangenen Jahr 69%. Der Anteil Asiens hingegen fiel von zuletzt 47% (2021) auf 23% (2022), der Anteil Lateinamerikas von 17% (2021) auf 6% (2022).

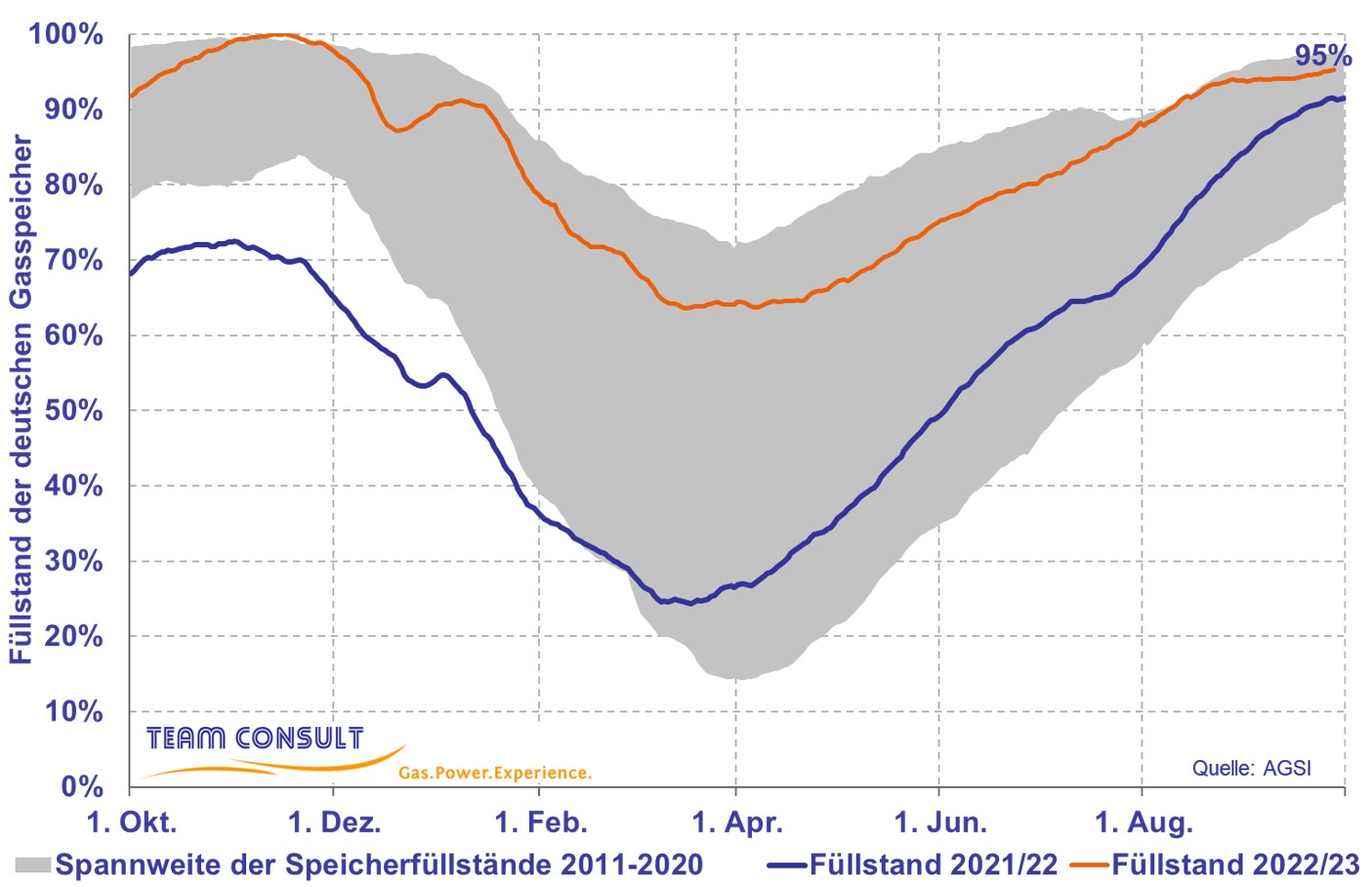

Aktuelle Gasspeicherfüllstände in Deutschland

März 2023

H2-Marktradar (5. Ausgabe, Januar 2023)

Januar 2023

Obwohl das Jahr 2022 energiewirtschaftlich sehr stark durch die Aktivitäten zur kurzfristigen Sicherstellung der Energieversorgung geprägt war, wurden auch die Projekte um das Zukunftsthema Wasserstoff weiter vorangetrieben. Diese Entwicklungen greifen wir in der neuen Ausgabe unseres H2-Marktradars auf. Die Ausgabe kann hier heruntergeladen werden.

- Die neue Ausgabe zeigt, dass Wasserstoff im Rahmen der Energiewende ein wichtiges Thema bleibt. Dies wird nicht nur am Beispiel der weiterwachsenden Anzahl von angekündigten Projekten in Nordwesteuropa deutlich, sondern auch dadurch, dass der geplante Ausbau der Wasserstoffinfrastruktur auf eine überregionale Versorgung und perspektivisch auf einen internationalen Handel von Wasserstoff (und seiner Derivate) abzielt.

- Die Geschäftsmodelle vieler der in Deutschland geplanten Projekte beinhalten bereits einen überregionalen Wasserstoffvertrieb, sei es über Tankfahrzeuge oder unter der Nutzung der zukünftigen Transportinfrastruktur.

- Auch international wird der Nutzung von Wasserstoff eine wichtige Rolle zugeschrieben. Eine Auswertung nationaler Wasserstoffstrategien hat ergeben, dass Wasserstoff kurzfristig insbesondere zur Dekarbonisierung des Verkehrssektors genutzt werden soll.

Schwimmendes LNG-Terminal "Höegh Gannet" in Brunsbüttel eingetroffen

Januar 2023

Das dritte schwimmende LNG-Terminal ist am Freitag, den 20. Januar 2023 in Brunsbüttel angekommen. Wir freuen uns, dass wir als Team Consult die schleswig-holsteinische Landesregierung bei diesem anspruchsvollen Projekt als Projektkoordinator begleiten durften.

Energiemarktradar (9. Ausgabe, Januar 2023)

Die neueste Ausgabe unseres Energiemarktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die weltweit installierten erneuerbaren Stromerzeugungskapazitäten haben sich in den letzten 20 Jahren vervierfacht. Zuletzt lag der Anteil der Erneuerbaren am jährlichen Zubau von Stromerzeugungsanlagen bei über 80%. Das größte Wachstum weisen Photovoltaik/Solar und Windkraftanlagen auf.

- Asien führt den erneuerbaren Sektor in allen Dimensionen an (Anteil am Weltmarkt, Wachstumsraten, installierte Technologien). Südamerika und Afrika haben dagegen erheblichen Aufholbedarf.

- Dabei weist Asien einen ausgewogenen Technologiemix auf – wohingegen der Anteil von Solar und Wind in Europa mit 65% am höchsten ist und Südamerika bisher mit 78% primär auf Wasserkraft setzt.

- Obwohl in Deutschland die Kapazität an erneuerbaren Stromerzeugungsanlagen (123 GW) die maximale Netzlast (81 GW) deutlich übersteigt, leisten die Erneuerbaren in den Wintermonaten nur einen moderaten Beitrag zur Stromversorgung. Der Löwenanteil (ca. 2/3) kommt nach wie vor aus konventionellen Erzeugungsanlagen.

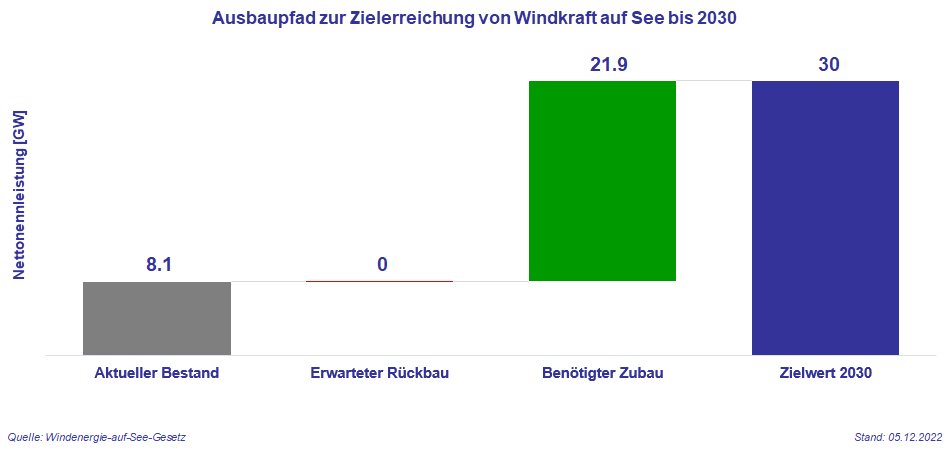

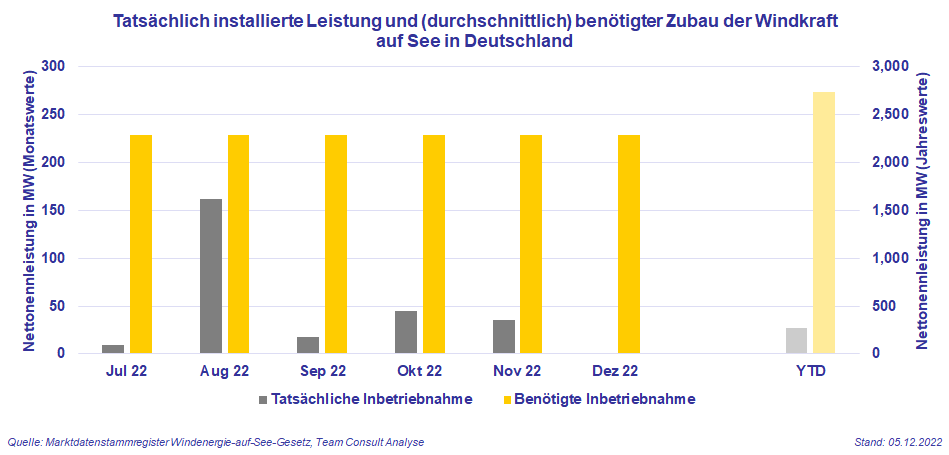

Aktuelle Entwicklungen der Windenergie auf See in Deutschland

Januar 2023

Ende 2022 waren über 1.500 Offshore-Windkraftanlagen mit einer installierten Leistung von circa 8.100 MW (8,1 GW) ans deutsche Netz angebunden. Um die deutschen Klimaziele zu erreichen, wurde erst im Herbst 2022 das Windenergie-auf-See Gesetz angepasst und neue Zielwerte für den Ausbau von Offshore-Windenergie festgelegt. So wurde das Ziel für die installierte Leistung im Jahr 2030 von 20 GW auf mindestens 30 GW angehoben, was einer Steigerung von 50 % entspricht. Der dafür benötigte absolute Zubau von 21,9 GW entspricht einem durchschnittlichen jährlichen Zubau von ca. 2.7 GW. Fünf Jahre später, im Jahr 2035, sollen dann bereits 40 GW am Netz sein, im Jahr 2045 soll die installierte Leistung dann bei mindestens 70 GW liegen.

Im Jahr 2022 sind bis Anfang Dezember 270 MW (0.27 GW) Nettonennleistung ans Netz gegangen, was nur etwa 10 % des bis 2030 benötigten durchschnittlichen jährlichen Zubaus entspricht.

Auch bei der Betrachtung auf Monatsbasis ergibt sich dasselbe Bild, in keinem einzigen Monat konnte die benötigte durchschnittliche Ausbaugeschwindigkeit erreicht werden. Die höchste Zubaurate verzeichnete der Monat August mit einer installierten Leistung von 162 MW (0,16 GW), was 71 % der benötigten durchschnittlichen monatlichen Zubaurate entspricht.

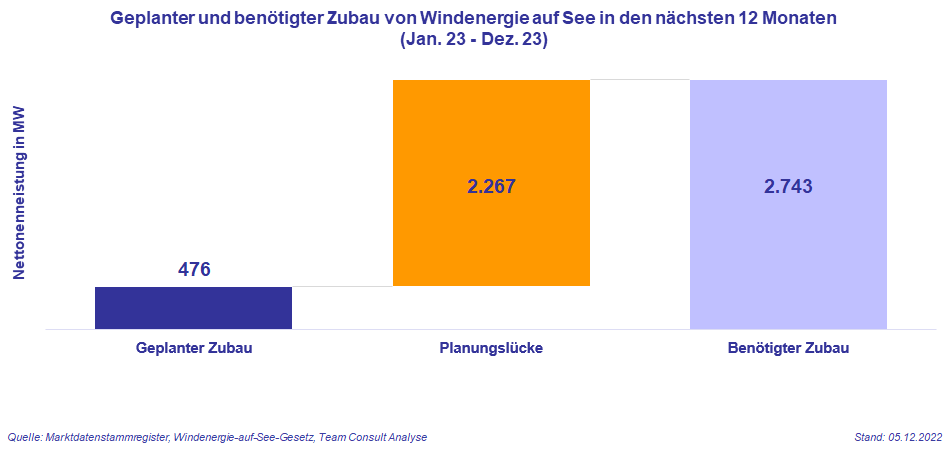

Für 2023 ist derzeit die Inbetriebnahme von 476 MW (0,48 GW) Windkraftanlagen auf See geplant. Dies entspricht zwar fast einer Verdopplung der tatsächlich neu zugebauten Leistung im Jahr 2022, ist allerdings dennoch nur ein Bruchteil (17 %) der benötigten durchschnittlichen jährlichen Ausbaugeschwindigkeit bis 2030.

Zurzeit finden der Ausbau und die Planung von Windenergie auf See in einer Geschwindigkeit statt, die ohne eine sehr deutliche Beschleunigung in naher Zukunft auf eine Verfehlung des festgelegten Ausbauziels der Bundesregierung für das Jahr 2030 hinausläuft. Daher sind bereits Maßnahmen zur Unterstützung des Ausbaus beschlossen worden. So sollen unter anderem Umweltprüfungen und Beteiligungsrechte stärker gebündelt sowie Vorgaben zur Dauer von Verfahren zur Planfestellung und Plangenehmigung erlassen werden. Ob diese Maßnahmen ausreichen, die Ausbauziele der Offshore-Windenergie zu erreichen, werden die nächsten Jahre zeigen.

Aktuelle Gasspeicherfüllstände in Deutschland

Januar 2023

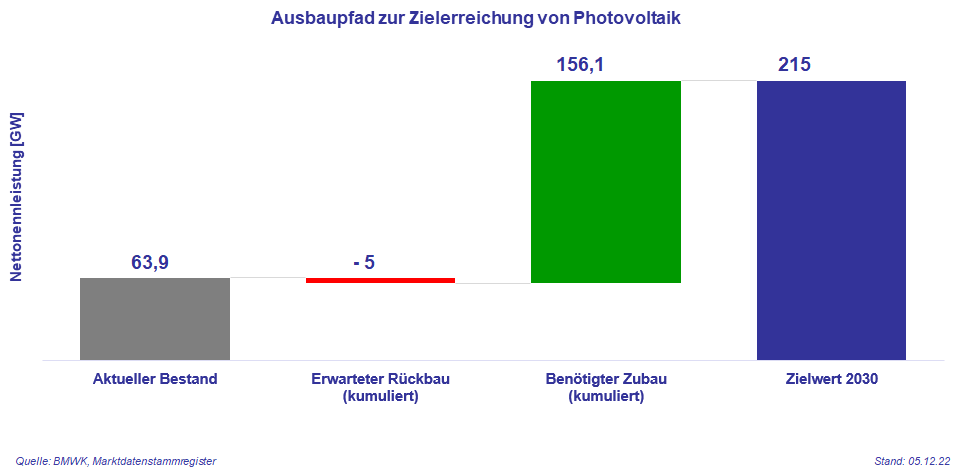

Aktuelle Entwicklungen der Photovoltaik in Deutschland

Dezember 2022

Das im „Osterpaket“ enthaltene Ziel eines Anteils der erneuerbaren Energien am Bruttostromverbrauch von 80 % im Jahr 2030 (2021: 42 %) erfordert auch eine Erhöhung des Ausbaupfads der Photovoltaik. Der neue Ausbaupfad beginnt mit einem Zubau von 7 GW im Jahr 2022, der dann bis auf 22 GW/a im Jahr 2026 ansteigt und danach konstant auf diesem Niveau bleibt. Das neue Ausbauziel von 215 GW installierter Leistung bis 2030 ist dabei mehr als doppelt so hoch wie das Bisherige (98 GW installierte Leistung bis 2030). Berücksichtigt man den erwarteten Rückbau von 5 GW bis 2030, ergibt sich ein Brutto-Zubaubedarf von insgesamt 156,1 GW bis 2030, was ungefähr dem 2,5-fachen der aktuellen installierten Nettonennleistung entspricht.

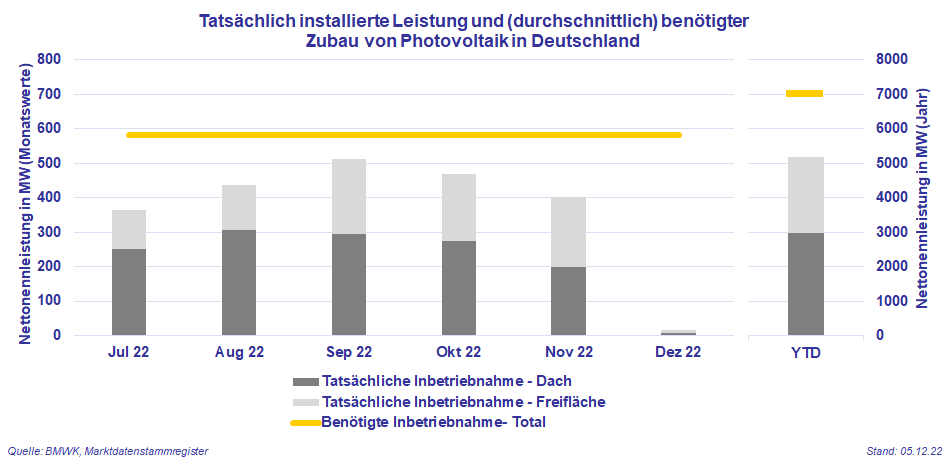

Im Jahr 2022 wurden insgesamt 5,2 GW Nettonennleistung in Deutschland installiert. Der größere Teil davon mit 3 GW (58 %) entfiel auf Dachflächen, während der restliche Teil von 2,2 GW (42 %) auf Freiflächen entfiel. Das Ziel von 7 GW installierter Leistung wurde dabei verpasst (Zielerreichungsgrad: 74 %). Dies zeigt sich auch in den letzten Monaten, wo der auf Monate heruntergebrochene Zielwert stets verfehlt worden ist.

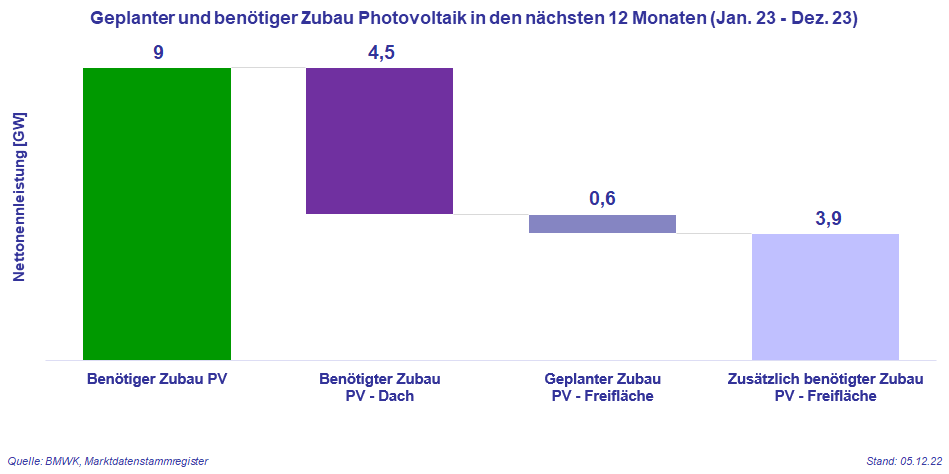

Gemäß „Osterpaket“ soll der Ausbaupfad jeweils hälftig auf Dach- und Freiflächen erfolgen. Für Dachflächen muss dabei generell keine Meldung über die Planung einer Photovoltaikanlage gemacht werden, jedoch bei Freiflächen-Photovoltaik schon. Derzeit sind 0,6 GW an neu installierter Freiflächen-Photovoltaik für das Jahr 2023 geplant, was circa 13 % des benötigten Zubaus entspricht. Es ist also fraglich, ob das Ausbauziel von 9 GW installierter Nettonennleistung für das nächste Jahr 2023 erreicht werden kann.

Um den erhöhten Ausbaupfad der Photovoltaik zu unterstützen, wurden verschiedene Einzelmaßnahmen beschlossen. So wird unter anderem die Vergütung für Dachanlagen außerhalb der Ausschreibungen erhöht sowie weitere Flächenkategorien (Agri-, Floating-, und Moor-PV) eingeführt, die unter bestimmten Umständen eine erhöhte Förderung bekommen können.

Ob diese Maßnahmen genügen, die ambitionierten Ausbauziele zu erreichen, werden die nächsten Jahre zeigen.

LNG- und H2-Terminals - Infrastruktur für die sichere Energieversorgung | 06. Dezember 2022, online

November 2022

Die Gewährleistung eines resilienten Energiesystems und die Sicherstellung der Versorgungssicherheit Deutschlands muss vor allem in jüngster Zeit die Maxime jedes wirtschaftlichen und staatlichen Handels sein. Eine kurzfristige Absicherung soll unter anderem durch die Errichtung von LNG-Terminals als vorübergehende Alternative zu russischem Gas erfolgen, die perspektivisch für eine zukunftssichere Weiternutzung für Wasserstoff und H2-Derivate geplant werden.

Die Gewährleistung eines resilienten Energiesystems und die Sicherstellung der Versorgungssicherheit Deutschlands muss vor allem in jüngster Zeit die Maxime jedes wirtschaftlichen und staatlichen Handels sein. Eine kurzfristige Absicherung soll unter anderem durch die Errichtung von LNG-Terminals als vorübergehende Alternative zu russischem Gas erfolgen, die perspektivisch für eine zukunftssichere Weiternutzung für Wasserstoff und H2-Derivate geplant werden.

Die Online-Fachkonferenz des DVGW am 06. Dezember 2022 gibt einen Überblick über den globalen LNG-Markt, geht auf die Versorgungsstrategie durch LNG-Importe ein und erörtert die deutsche Förderlandschaft sowie LNG als Investment.

Anschließend berichten Projektverantwortliche der LNG-Projekte Brunsbüttel, Wilhelmshaven und Stade über Status quo und Herausforderungen von LNG-Transporten, Hafeninfrastruktur, Leitungsanbindung sowie Distributionsanforderungen für Binnenschiffe, Schienen & LKWs.

Nach Einblicken in den derzeitigen Stand der Projekte, welche den Fokus vor allem auf Versorgungssicherheit haben, widmet sich der letzte Block dem Ausblick auf Bio- und synthetischem LNG, H2-Derivaten und Ammoniak-Readyness der Anlagen.

Als LNG-Kompetenzpartner des DVGW werden wir die Konferenz moderieren und einen Vortrag zum Thema „Marktupdate LNG“ halten.

Weitere Informationen zur Veranstaltung und die Möglichkeit zur Anmeldung finden Sie hier.

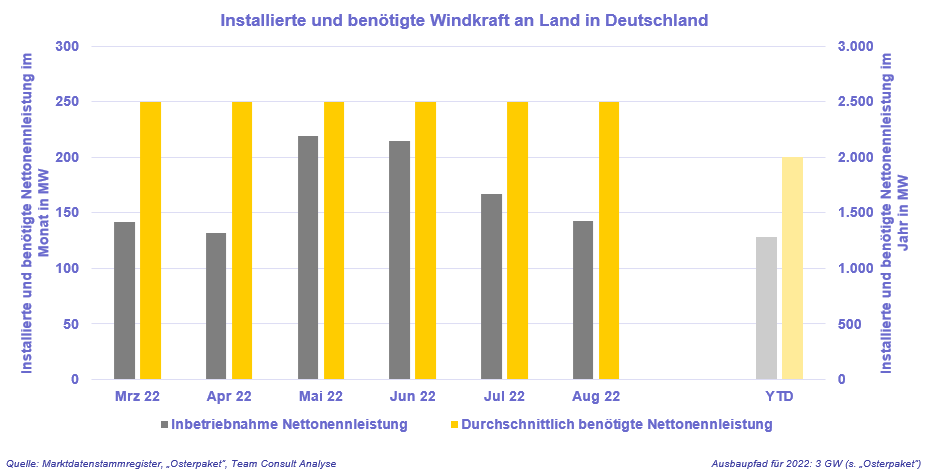

Aktuelle Entwicklungen der Windenergie an Land in Deutschland

September 2022

Mit dem verabschiedeten „Osterpaket“ im April dieses Jahres soll bis 2030 mindestens 80 % des deutschen Bruttostromverbrauchs durch Erneuerbare Energien gedeckt werden (2021: 42 %). Um dieses Ziel zu erreichen, wurden die Ausbauziele für Erneuerbaren Energien massiv angehoben. Lag der Zielwert im Erneuerbaren-Energien-Gesetz 2021 für Windkraft an Land noch bei 71 GW (EEG 2021: §4 Abs. 1e), wurde dieser im Zuge des Osterpakets auf 115 GW angehoben, was einer Steigerung von über 60 % entspricht. Dabei soll der jährliche Zubau von 3 GW in 2022 auf 10 GW in 2025 gesteigert und anschließend konstant gehalten werden.

Bei einem erwarteten Rückbau von circa 17 GW sollen also bis 2030 insgesamt 76 GW zugebaut werden, also deutlich mehr als der aktuelle Bestand von 56 GW.

.PNG)

In diesem Jahr wurden circa 1,3 GW (1.300 MW) Nettonennleistung in Deutschland in Betrieb genommen. Das (neue) durchschnittliche Zubauziel konnte dabei in keinem Monat erreicht werden. Im Mai und Juni konnte aber immerhin knapp 90 % des Zielwertes erreicht werden. Insgesamt wurde bisher in diesem Jahr (bis einschließlich August) ein Zielerreichungsgrad von 64 % erreicht.

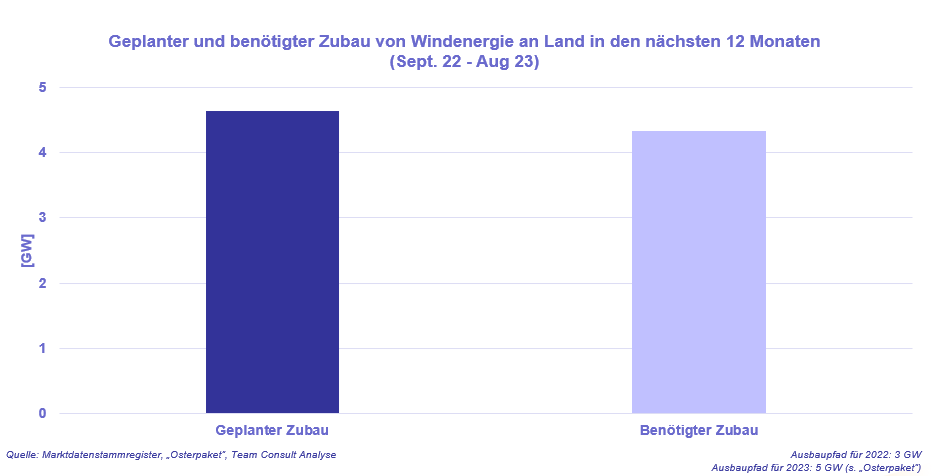

In den nächsten 12 Monaten ist die Inbetriebnahme von Anlagen mit einer gesamten Nettonennleistung von 4,6 GW geplant. Sollten alle diese Anlagen plangemäß in Betrieb gehen, würde das Ziel der Bundesregierung sogar leicht übertroffen.

Um den Ausbau der Windenergie an Land zu beschleunigen, wurde bereits im Koalitionsvertrag das Ziel beschlossen, 2 % der Landesfläche für Windenergie auszuweisen (derzeit: 0,8 %). Dies soll im neuen „Wind-an-Land-Gesetz“ umgesetzt werden. Bereits im „Osterpaket“ wurden kleinere Hemmnisse abgebaut. So wurde unter anderem die Degression des Höchstwerts in den Ausschreibungen für zwei Jahre ausgesetzt, das Referenzertragsmodell für windschwache Standorte verbessert und die Größenbegrenzung für Pilotwindenergieanlagen aufgehoben. Ob dies reicht, die Windkraft an Land wieder auf das Ausbauniveau zwischen 2014 und 2017 mit jährlichen Zuwachsraten von um die 4 GW zu bringen, werden die nächsten Jahre zeigen.

Energiemarktradar (8. Ausgabe, August 2022)

Die neueste Ausgabe unseres Energiemarktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- In den Monaten Januar bis Juli 2022 liegt der temperaturbereinigte Gasverbrauch im Vergleich zum Durchschnitt der Jahre 2017-2019 um ca. 20 TWh niedriger; das einzige Segment mit Einsparungen ist die Industrie (-42 TWh), während Kraftwerke und SLP-Kunden sogar etwas mehr verbraucht haben als im Vergleichszeitraum.

- Die Niederlande und Deutschland weisen im europäischen Vergleich seit Beginn des 2. Quartals 2022 besonders hohe Spotmarktpreise für Erdgas auf. So beträgt der Spread zum belgischen Zeebrügge-Hub an einzelnen Tagen 100 EUR/MWh.

- Die Spreads können offenbar nicht durch Arbitrage eliminiert werden. Dies ist auf ausgelastete Transportkapazitäten zurückzuführen. Pipelineverbindungen in die Niederlande (z.B. auf der BBL und dem VIP Belgien-Niederlande) sind ebenso ausgelastet wie das Gate-Terminal.

- Entspannung wird es wohl nicht vor einer Inbetriebnahme schwimmender LNG-Terminals in Deutschland Ende 2022 bzw. Anfang 2023 geben.

LNG-Marktradar (Ausgabe 7, Juli 2022)

Juli 2022

Die neueste Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die Gesamtauslastung der LNG-Terminals erreichte im zweiten Quartal 2022 einen historischen Spitzenwert von 61 % und liegt damit 9 Prozentpunkte über der bisherigen Höchstauslastung in Q1 2020 (52 %). Historische Höchstwerte wurden dabei in Belgien, Litauen, den Niederlanden, Portugal und Kroatien verzeichnet. Damit einhergehend erreichten auch die Ausspeiseraten der europäischen Terminals historische Spitzenwerte.

- Um kurzfristig die deutsche Versorgungssicherheit zu sichern, hat Deutschland vier schwimmende LNG-Terminals gechartert. Bei einer maximalen Auslastung dieser vier Schiffe könnten ausbleibende russische Gaslieferungen im Laufe der nächsten 12-24 Monate teilweise ersetzt werden.

- Mittel- bis langfristig sollen ortsfeste LNG-Terminals dabei helfen, die Gasimporte weiter zu diversifizieren und zu gewährleisten. Sie könnten in der Zukunft auch für Importe von H2-Derivaten wie Ammoniak genutzt werden.

Der steinige Weg vom „Deal“ zum Vertragsabschluss und zur Lieferung von LNG aus Katar

Juni 2022

Das Treffen von Wirtschafts- und Klimaminister Habeck mit den regierenden Herrschern von Katar war Teil der vielzitierten „Zeitenwende“.

In der Öffentlichkeit entstand der Eindruck, dass dort ein „Deal“ geschlossen wurde („Habeck vereinbart Energiepartnerschaft“) und man davon ausgeht, dass in der Zukunft LNG (verflüssigtes Erdgas transportiert mit Spezialtankern) als Ersatz für russische Lieferungen die Versorgungssicherheit Deutschlands sichern könne. Von Regierungsvertretern werden optimistische Einschätzungen verbreitet, Deutschland werde bereits ab 2024 auf russische Gaslieferungen verzichten können.

Über den Bau der LNG-Importinfrastruktur wird viel berichtet. Die Herausforderungen im Zusammenhang mit dem Abschluss von langfristigen Gasimportverträgen wurden bisher in den Medien kaum thematisiert. Der Artikel unseres Senior Advisors Hans-Ulrich Meine greift das Thema auf und zeigt, dass vor Abschluss entsprechender Verträge noch einige Hürden aus dem Weg zu räumen sind.

LNG-Marktradar (Ausgabe 6, Januar 2022)

Januar 2022

Die sechste Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Im 4. Quartal ist die mittlere Auslastung der europäischen LNG-Terminals deutlich gestiegen und lag im Quartalsdurschnitt bei 39%. Der Trend hat sich im Januar 2022 weiter fortgesetzt – die Ausspeiseraten im Januar lagen über denen der beiden Vorjahre.

- Trotz der gestiegenen Auslastung im vierten Quartal war die Jahresauslastung in 2021 deutlich geringer als in den Vorjahren, was auch ein Grund für die niedrigeren Speicherfüllstände eingangs des Winters gewesen sein dürfte.

- Während sich die U.S.-LNG-Lieferungen ungefähr auf dem Niveau des Vorjahres bewegten, sind die LNG-Lieferungen aus Katar, das traditionell zu den Top-Lieferanten nach Europa zählt, bis Oktober 2021 hinter denen der Vorjahre zurückgeblieben.

- Das aktuelle Marktumfeld einer hohen weltweiten Gasnachfrage dürfte Investitionsentscheidungen in neue Exportkapazität begünstigen. Ein Kapazitätszubau in der Größenordnung von insgesamt ca. 100 Mio. Tonnen LNG/Jahr ist aus den USA und in Katar in den nächsten 5 Jahren zu erwarten.

Realistische Projektion für die Wärmewende bis 2045

Januar 2022

Deutschland verfolgt das politische Ziel, bis zum Jahr 2045 klimaneutral zu werden. Dafür müssen sämtliche Sektoren ihren Beitrag leisten. Auch im Wärmemarkt kann mithilfe aller Dekarbonisierungsoptionen effizient das Klimaziel erreicht werden. Team Consult hat eine Projektion zur Erreichung des Klimaziels für den Wärmemarkt entwickelt, die sowohl wirtschaftlich sinnvoll als auch zeitlich umsetzbar ist. Erforderlich für die Umsetzung der Projektion sind entsprechende politische Weichenstellungen, die zeitnah erfolgen müssen.

Der Beitrag wurde in der ew veröffentlicht (Ausgabe 01/2022): www.ew-magazin.de

Mobilitätsmarkt-Radar

November 2021

Erstausgabe: Team Consult analysiert für SIE nun auch spannende Entwicklungen im Bereich Mobilität!

Strom für Pkws, Bio-LNG für Lkws, Wasserstoff für Schiffe, synthetisches Kerosin für Flugzeuge – auch die Mobilität steht vor einem gewaltigen Transformationsprozess. Team Consult beobachtet für Sie die neusten Entwicklungen und liefert spannende Analysen und interessante Insights!

In der Erstausgabe unseres Mobilitätsmarkt-Radars können wir Ihnen folgende Insights präsentieren:

- Hohe Zulassungszahlen von Elektroautos seit Mitte letzten Jahres sorgen für weniger freie Plätze an öffentlichen Ladesäulen, dennoch wird der Zielwert für das Verhältnis Elektroauto pro Ladesäule der EU-Kommission weiterhin erreicht.

- Mit Blick auf verschiedene Siedlungsgrößen lässt sich aktuell eine gleichmäßige Entwicklung beim Bestand von Ladestationen bezogen auf die Einwohner-Zahl feststellen. Landgemeinden nehmen an dieser Entwicklung teil.

- Deutschlandweit gibt es eine Vielzahl an Ladesäulenbetreibern. Gebietsweise weisen allerdings mehrere Regionen eine hohe Marktkonzentration regionaler Betreiber auf. Hohe Verbraucherpreise könnten eine Folge daraus sein.

Mehr Details zu den angesprochenen Themen finden Sie hier.

Aktuelle Gasspeicherfüllstände in Deutschland

Oktober 2021

LNG-Marktradar (Ausgabe 5, August 2021)

August 2021

Die fünfte Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Trotz stark gestiegener Gaspreise ist die mittlere Auslastung europäischer LNG-Terminals im laufenden Quartal im Vergleich zum Vorquartal gesunken. Dabei sind die Auslastungen der LNG-Terminals auffallend zweigeteilt: Während in Nordeuropa die Auslastungen auf ein Drei-Jahres-Tief von durchschnittlich 20 % gesunken sind und einzelne Terminals kaum beschäftigt werden, verharren die Auslastungen in Südeuropa relativ stabil bei 38 % auf mittlerem Niveau.

- Auch die LNG-Branche arbeitet an Ansätzen, ihr Produkt kohlenstoffärmer zu gestalten. Der erste Schritt besteht darin, Transparenz über die THG-Emissionen zu erlangen. Der momentan meistgenutzte Ansatz „Kompensation“ basiert auf dem Ausgleich entstehender Emissionen an anderer Stelle mithilfe von CO2-Zertifikaten. Mehrere Ladungen wurden bereits auf Basis dieses Ansatzes geliefert, wobei ein Drittel dieser Lieferungen auf Shell entfällt. Soweit die Zielregion dieser Lieferungen bekannt ist, entfallen 90% auf Asien und 10% auf Europa.

- Bei den weiteren Ansätzen werden die THG-Emissionen tatsächlich vermindert bzw. komplett vermieden. Die Verwendung von CCS (CO2-Abscheidung und -Speicherung) im Produktionsprozess (insb. bei der Verflüssigung) sowie bei der Pre-Combustion-Abscheidung (LNG to Hydrogen) sind ebenso Optionen wie – im kleineren Maßstab und eher für Nischenanwendungen – LNG aus Biomethan oder synthetischem Methan (SNG) auf Basis von Erneuerbaren Energien und Direct Air Capture von CO2. Diese Ansätze stehen jedoch noch am Anfang.

H2-Marktradar (Ausgabe 4 - Juli 2021)

Juli 2021

Die Dynamik um das Thema Wasserstoff ist ungebrochen. Dies gilt nicht nur für den Diskurs über die zukünftigen Einsatzmöglichkeiten und die Frage nach der richtigen „Farbe“ des Wasserstoffs sondern erfreulicherweise auch für die H2-Projektlandschaft.

Seit unserer letzten Ausgabe wurden nicht nur 50 neue Projekte in Nord-West-Europa initiiert, sondern auch 10 Projekte mit einer H2-Erzeugungsleistung von 16 MWh/h neu in Betrieb genommen.

Bei der Frage nach dem Einsatz von Wasserstoff im Wärmemarkt gehen die politischen Meinungen nach wie vor stark auseinander. Dies lässt sich sowohl an den vielen Studien erkennen, die dieses Thema in den letzten Monaten aufgegriffen haben, als auch an den Stellungnahmen der verschiedenen Akteure.

Team Consult hat sich im Rahmen von Auftragsarbeiten ebenfalls intensiv mit diesem Thema beschäftigt und kommt bei Abwägung der wirtschaftlichen und technologischen Aspekte zu dem Schluss, dass eine komplette Wärmewende ohne einen substantiellen Beitrag von Wasserstoff nicht möglich ist.

Mehr Details zu den angesprochenen Themen finden Sie in der neuesten Ausgabe unseres H2-Marktradars hier.

Aktuelle Gasspeicherfüllstände in Deutschland

Juli 2021

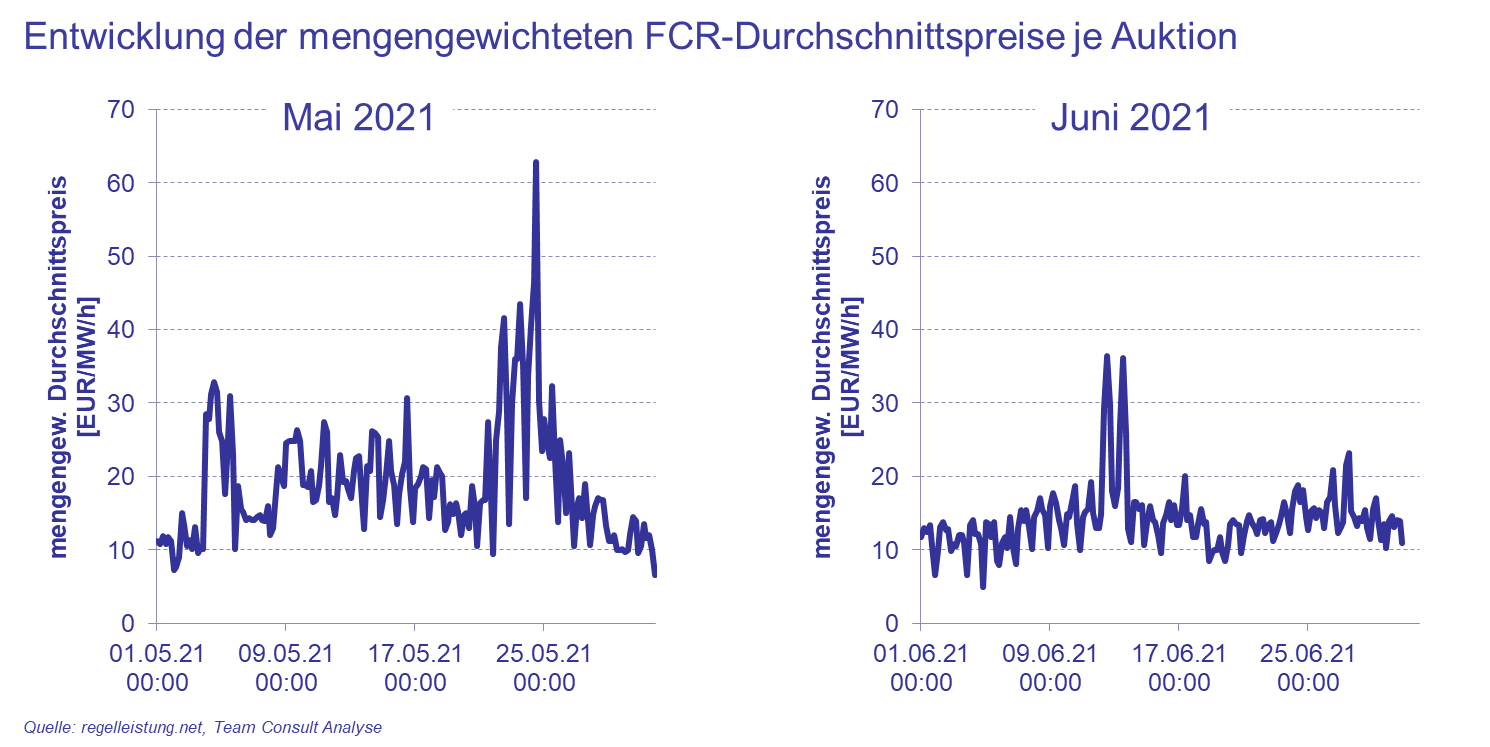

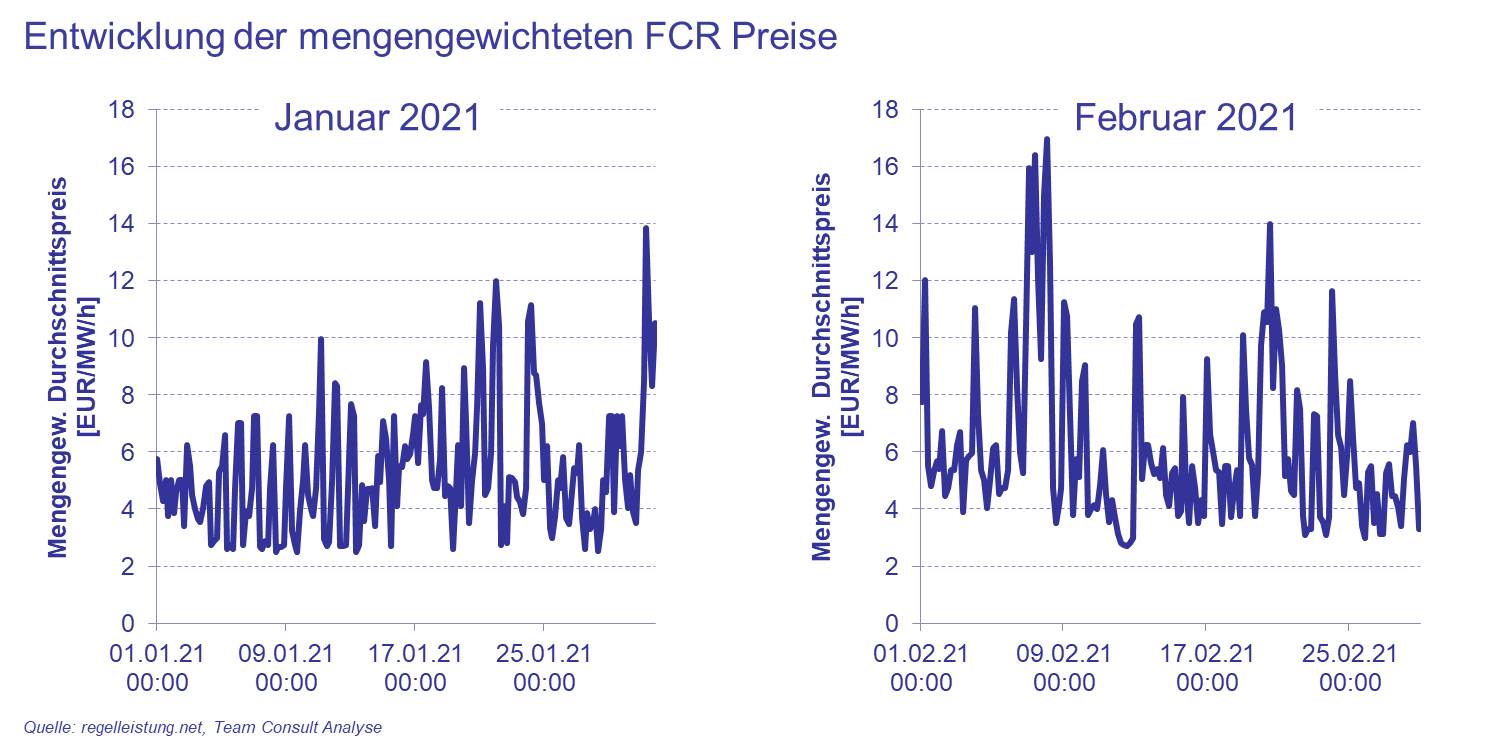

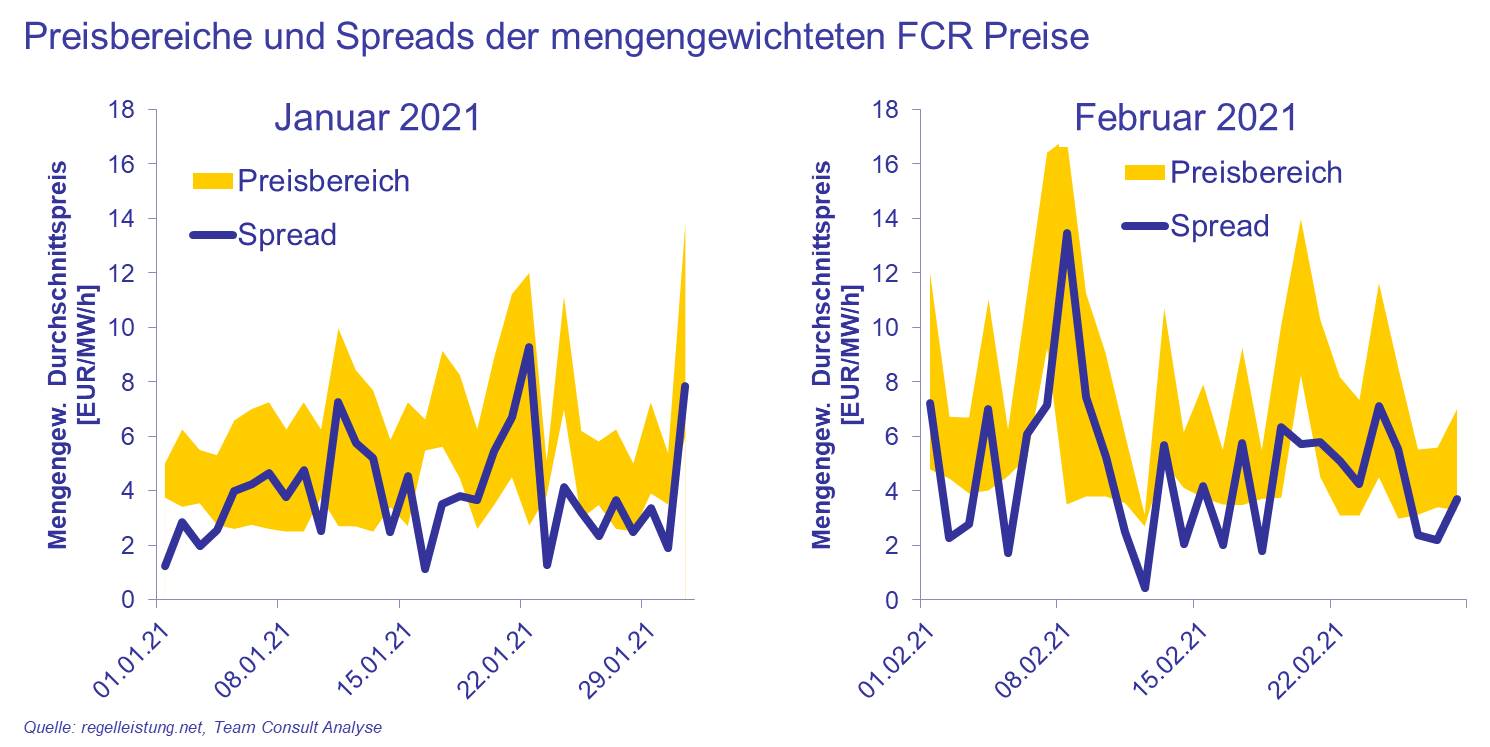

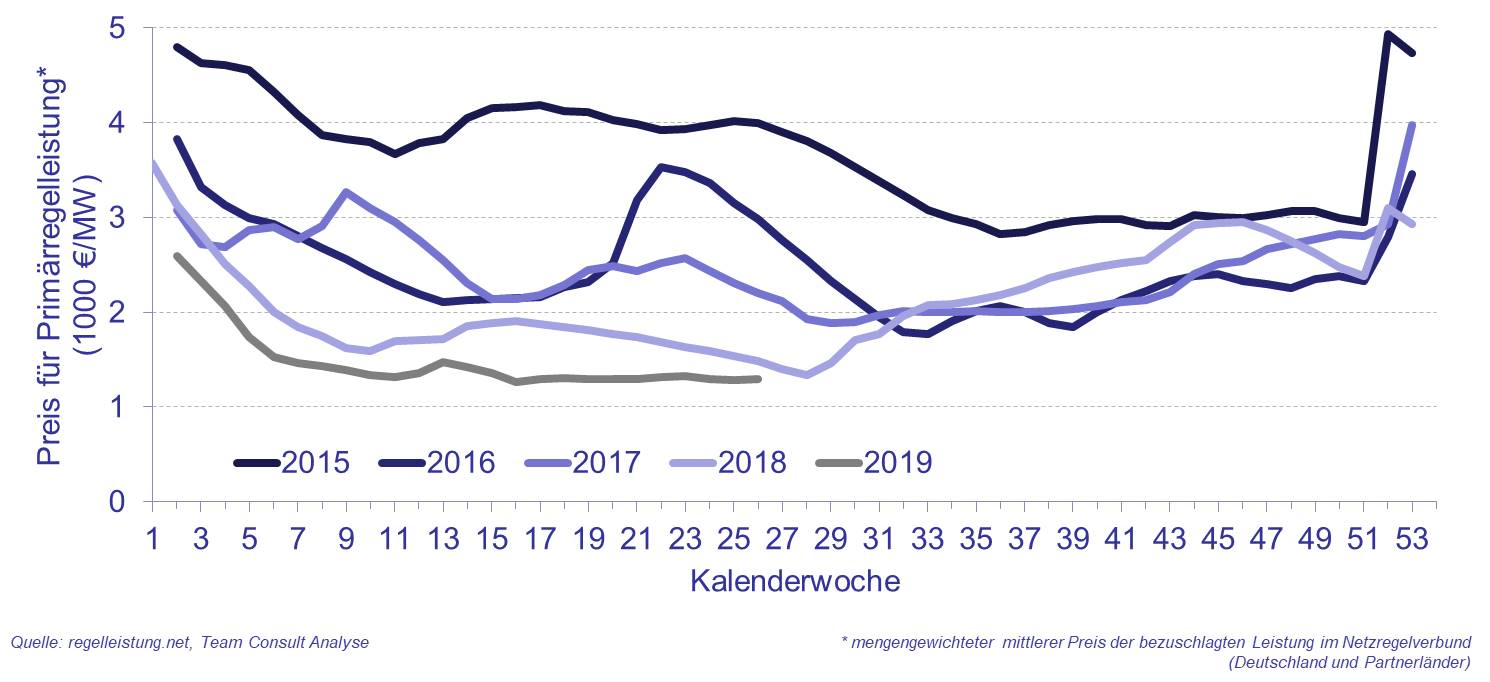

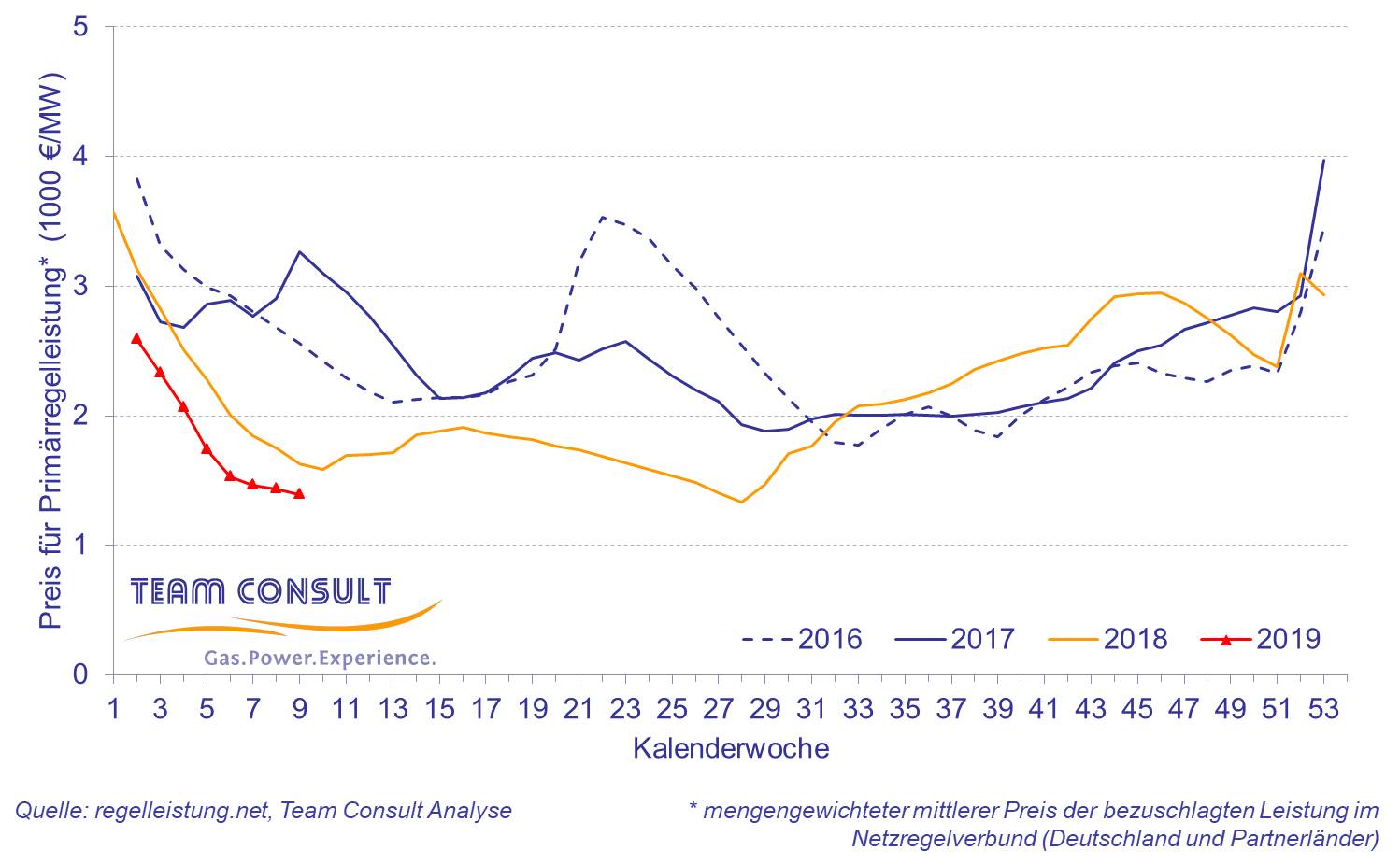

Aktuelle Entwicklungen im Mai und Juni 2021 im Primärregelleistungsmarkt

Juli 2021

Die Übertragungsnetzbetreiber beziehen Primärregelleistung, um kurzfristige Schwankungen in der Netzfrequenz auszugleichen. Dafür werden die Anlagen, welche die Primärregelleistung bereitstellen, automatisch aktiviert. Dabei muss innerhalb von 30 Sekunden die kontrahierte Leistung einer Anlage zur Verfügung stehen und bis zu 15 min bereitgestellt werden. Die Gesamtleistung aller präqualifizierten Anlagen für die Primärregelleistung liegt aktuell bei rund 6,85 GW.

Im Mai wurden durchschnittlich 81 Angebote (-13% ggü. April) pro 4-Stunden-Produkt bezuschlagt, die maximale Gebotsgröße pro Auktion im Durchschnitt aller Auktionen lag dabei im Mai bei 57 MW (+2% ggü. April). Die Größe der bezuschlagten Gebote beträgt im Mai im Mittel rund 6 MW (+24% ggü. April). Am 15. Mai kam es zu einem maximalen bezuschlagten Gebotspreis von 1.046 EUR/MW/h (+615% ggü. April) für einen 4-Stunden-Block, der aktuelle Jahreshöchstwert in 2021 für ein bezuschlagtes Gebot. Durchschnittlich wurden im Mai mengengewichtete Preise von 20 EUR/MW/h (+52% ggü. April) erzielt. Die Auktion mit dem maximalen mengengewichteten Preis im Mai lag bei 63 EUR/MW/h (+110% ggü. April), die mit dem minimalen mengengewichteten Preis bei 7 EUR/MW/h (+46% ggü. April).

Im Juni lag die maximale Gebotsgröße pro Auktion im Durchschnitt aller Auktionen bei 57 MW (-1% ggü. Mai), die durchschnittliche Gebotsgröße verblieb unverändert im Vergleich zum Mai bei 6 MW pro Produkt. Dabei wurden, ebenfalls genau wie im Mai, im Schnitt 81 Angebote bezuschlagt. Der maximale Gebotspreis belief sich auf 151 EUR/MW/h und lag damit um 86% niedriger als im Mai 2021. Im Schnitt wurden mengengewichtete Preise von 14 EUR/MW/h (-28% ggü. Mai) erreicht. Im Juni, die Auktion mit dem maximalen mengengewichteten Preis lag bei 36 EUR/MW/h (-42% ggü. Mai), die mit dem minimalen mengengewichteten Preis bei 5 EUR/MW/h (-32% ggü. Mai).

Die Preise der verschiedenen 4-Stunden-Blöcke eines Tages zeigen auch im Mai und Juni deutliche Preisunterschiede. Im Mai liegt der Tages-Spread zwischen dem minimalen und maximalen Preis eines 4-Stunden-Blocks pro Tag im monatlichen Durchschnitt bei rund 10,8 EUR/MW/h, am 24.05.2021 steigt der Tages-Spread kurzzeitig auf knapp 40 EUR/MW/h an. Die Preisspreads liegen damit deutlich über dem Niveau der Vormonate in 2021, hier bewegten sich die Tages-Spreads zwischen 3,9 und 6,7 EUR/MW/h. Im Juni nehmen die Schwankungen im Vergleich zum Mai ab und es kommt zu einem stabileren Verlauf der Tages-Spreads über den Monat. Dadurch bewegt sich der Tages-Spread zumeist im Bereich zwischen rund 5 und 10 EUR/MW/h. Der monatliche Mittelwert des Tages-Spreads fällt auf 6,9 EUR/MW/h ab, vergleichbar mit dem April 2021.

.png)

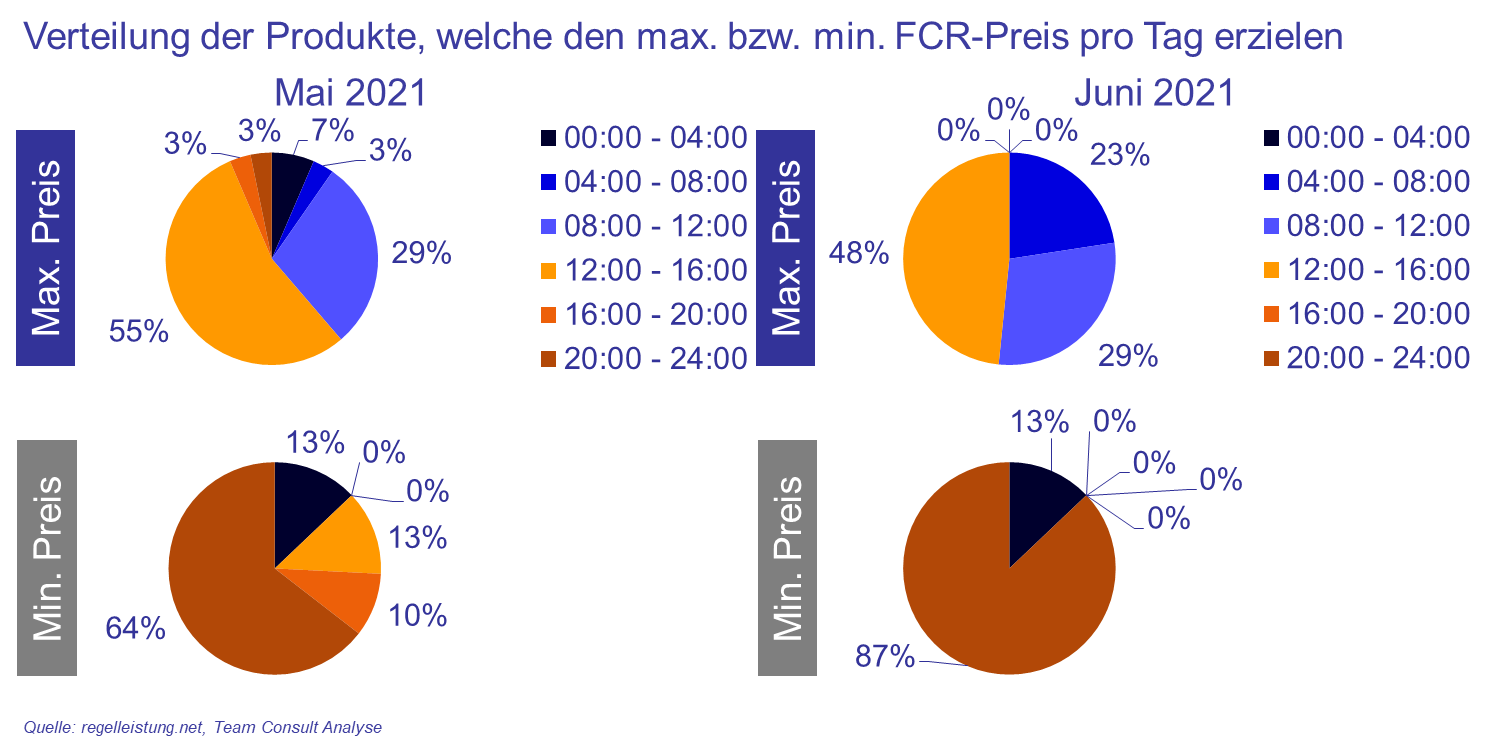

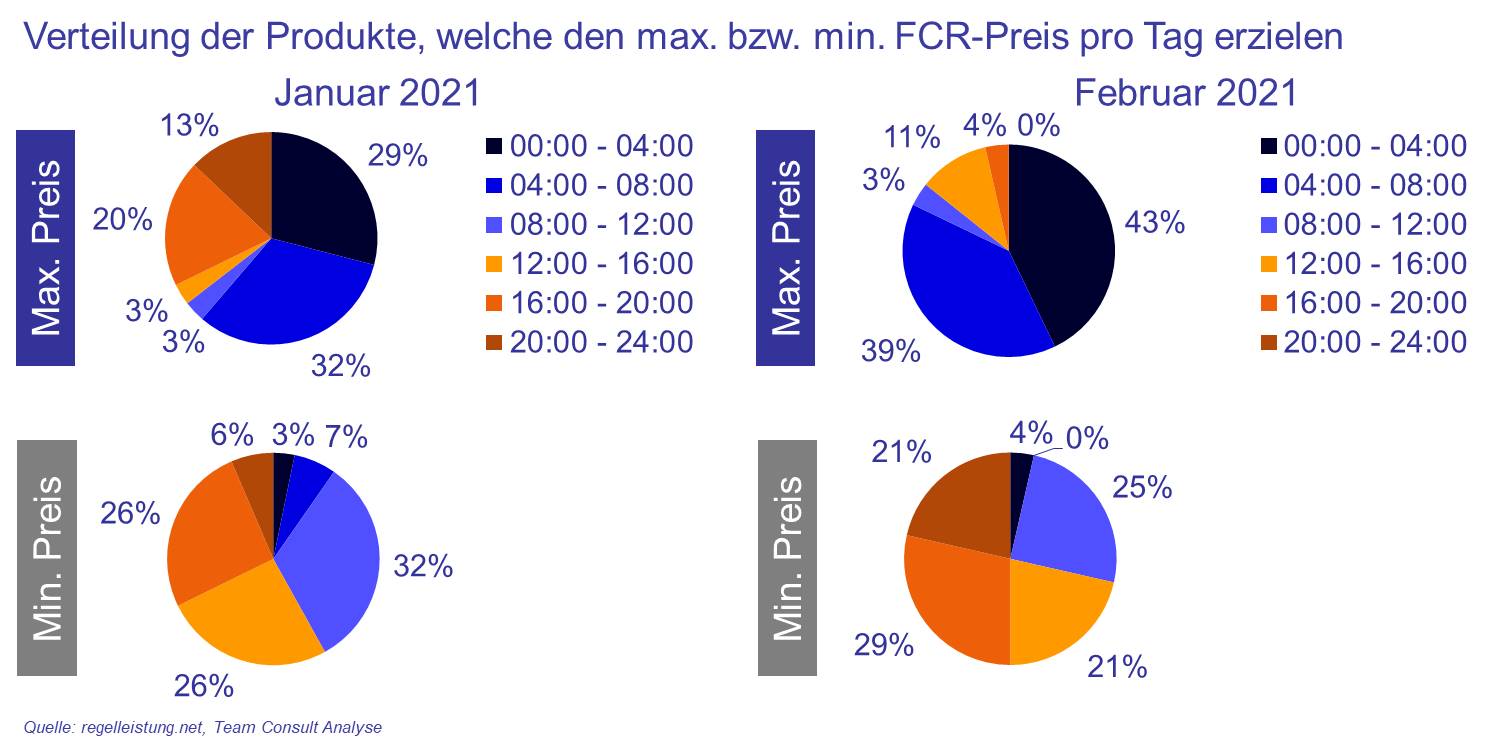

Bei der Betrachtung der Preisvarianz der 4-Stunden-Blöcke innerhalb eines Tages zeigt sich das gewohnte Bild der letzten Monate – vor allem die Abendstunden-Blöcke erzielen die niedrigsten Tagespreise. Im Mai und Juni zeigte der Bereich zwischen 20 und 24 Uhr in 64% bzw. sogar 87% der Fälle die niedrigsten Tagespreise. Stärker verändert hat sich die Verteilung der maximalen Preise pro Tag auf die verschiedenen Tageszeiten. Während die Blöcke von 0 bis 12 Uhr von Januar bis März die maximalen Preise dominiert haben ist die Verteilung seit April an ausgeglichener, und der Block zwischen 12 und 16 Uhr erzielt knapp 50% der maximalen Preise (36% im April, 55% im Mai und 48% im Juni 2021).

Die Preise sind im Mai und Juni im Vergleich zu Beginn des Jahres deutlich gestiegen und liegen mit rund 20 EUR/MW/h im Mai 2021 über dem Niveau des Jahresmittels von 2018. Die nächsten Monate werden zeigen, ob dies eine nachhaltige Entwicklung ist oder nur ein kurzzeitiger Anstieg.

Corona-Energiemarktradar, 7. Ausgabe

Juni 2021

Die neue Ausgabe unseres Corona-Energiemarktradars ist erschienen und kann hier heruntergeladen werden. Die wichtigsten Erkenntnisse dieser Ausgabe sind:

- Der Nach-Corona-Boom treibt den Energieverbrauch und die Commodity-Preise und verknappt die Rohstoffe.

- Der Stromverbrauch hat sich in den letzten Monaten auf Vorkrisenniveau stabilisiert, nachdem er in den Monaten Januar und Februar noch unter dem Durchschnitt der Jahre vor der Pandemie (2017-2019) gelegen hatte.

- Der Gasverbrauch der RLM-Kunden (Kraftwerke und Industrie) liegt deutlich über Vorkrisenniveau. Gaskraftwerke ersetzen zunehmend Stromerzeugung aus Braun- und Steinkohle. Auch der Verbrauch der Industrie hat in den letzten Monaten deutlich zugelegt.

- Die Energiemärkte durchlaufen eine Preisrallye – die Preise von Kohle, Erdgas, Strom und CO2-Zertifikaten liegen deutlich oberhalb der Bandbreite der vergangenen Jahre. Der Preis von Rohöl liegt noch innerhalb der Bandbreite, jedoch im oberen Bereich.

- Trotz knapper Rohstoffe und hoher Commodity-Preise ist die wirtschaftliche Entwicklung im verarbeitenden Gewerbe gut. Der Auftragseingangsindex aller Branchen liegt höher denn je seit 2017, die ifo-Indizes der Schlüsselbranchen ebenfalls über dem Niveau direkt vor Beginn der Pandemie.

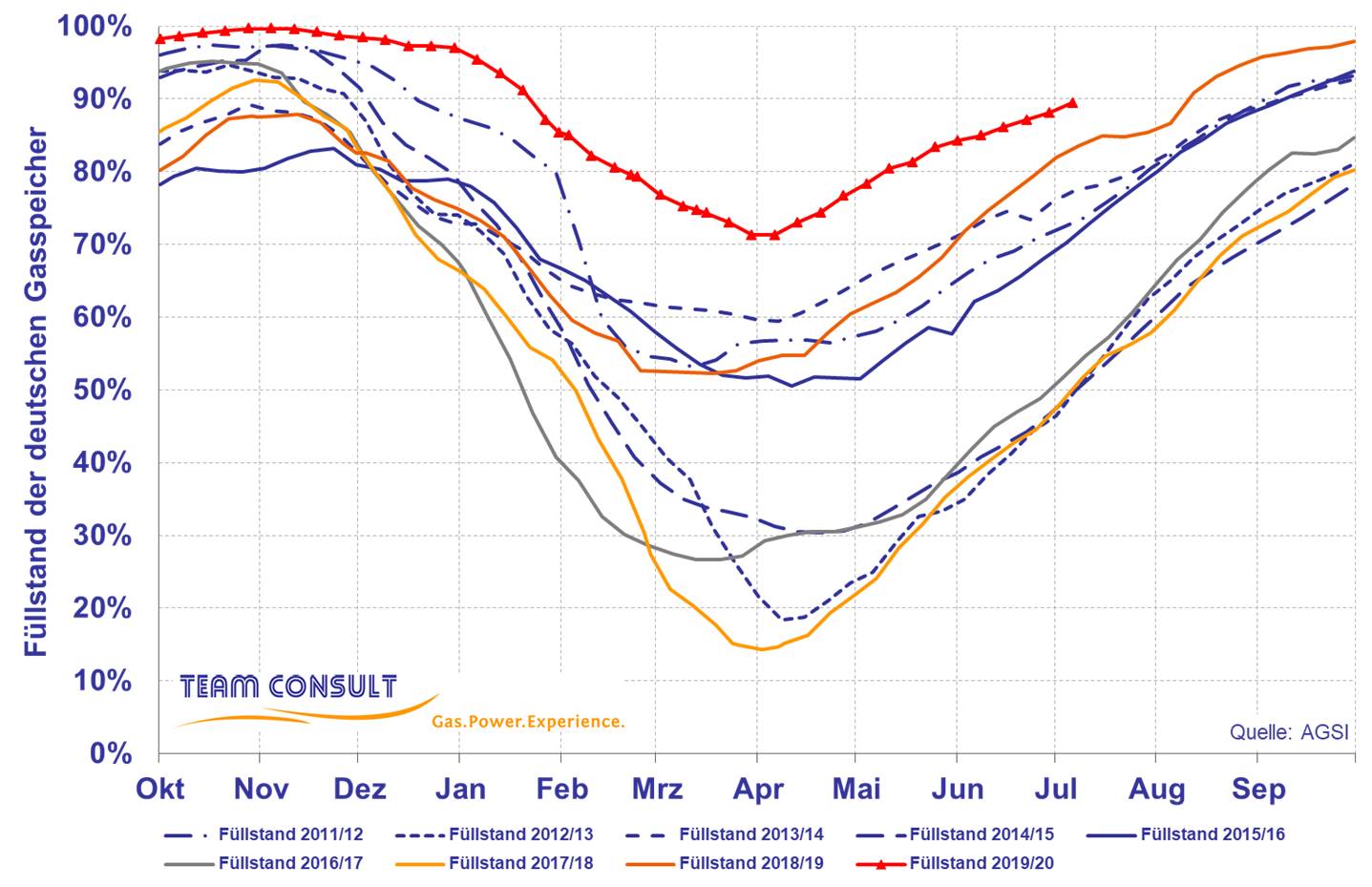

- Ein Ende der Preisrallye ist derzeit nicht in Sicht. So ist z.B. der Füllstand der deutschen Gasspeicher aktuell so niedrig wie noch nie in den vergangenen 10 Jahren zu dieser Jahreszeit. Die Gasnachfrage bleibt hoch – nicht nur in Industrie und Stromerzeugung, sondern auch im Sommer zum Einspeichern und im Herbst und Winter zum Heizen, da die Heizsaison voraussichtlich mit vergleichsweise niedrigen Speicherfüllständen begonnen werden muss.

- Die hohen Commodity-Preise und die Knappheit der Rohstoffe und mancher Vorleistungsgüter (Stichwort Halbleiter-Chips) sind als Risiken für die weitere wirtschaftliche Erholung zu nennen, gemeinsam mit dem weiteren Pandemieverlauf im Herbst und Winter, insbesondere in Ländern mit geringer Impfstoffverfügbarkeit.

Aktuelle Gasspeicherfüllstände in Deutschland

Juni 2021

LNG-Marktradar (Ausgabe 4, Mai 2021)

Mai 2021

Die neue Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wichtigsten Erkenntnisse dieser Ausgabe sind:

- Die Auslastung der europäischen LNG-Importterminals hat sich stabilisiert und lag im 1. Quartal im Durchschnitt bei 34%, ein leichter Anstieg gegenüber dem Q4 2020 mit 31%. Dabei gibt es wesentliche Unterschiede zwischen verschiedenen Ländern – die Terminals in Portugal, Polen und Italien erreichten die höchsten Auslastungen, während die Terminals in Belgien, Spanien und Griechenland am geringsten ausgelastet waren.

- Die LNG-Exporte der USA haben auf den Nachfrageeinbruch im Sommer 2020 mit einem starken Mengenrückgang reagiert, während die Exportpreise laut Angaben des U.S. Department of Energy konstant blieben. Auffällig ist, dass vor allem die nach Europa gelieferten Mengen einbrachen (um bis zu 85%), während die Lieferungen nach Asien nur um bis zu 35% sanken.

- Dabei gab es Unterschiede zwischen den U.S.-Terminals in Abhängigkeit vom Standort. Während die am Golf von Mexiko gelegenen Terminals („Henry-Hub-Terminals“: Sabine Pass, Corpus Christi, Cameron und Freeport) stark von den Mengenrückgängen betroffen waren, gingen die Mengen des an der U.S.-Ostküste gelegenen Cove Point-Terminals kaum zurück.

- Standortabhängige Unterschiede zeigen sich auch bei den Preisen – und das über einen längeren Zeitraum. Im Durchschnitt wurde für die über das Terminal „Cove Point“ exportierten Mengen von Anfang 2019 bis Ende 2020 ein um 4,90 EUR/MWh höherer Preis erzielt als für die Mengen der Henry-Hub-Terminals. Ein Grund hierfür könnte in der 30% kürzeren Transportdistanz zu den europäischen Zielmärkten liegen.

Ausbau der Ladeinfrastruktur für Elektrofahrzeuge in Deutschland

April 2021

Die Bundesregierung hat im Klimaschutzprogram 2030 einen Zielwert von 1 Mio. Ladesäulen in Deutschland bis zum Jahr 2030 festgelegt. Ob und wie schnell der Zielwert erreicht wird, muss sich in den nächsten Jahren zeigen.

Die Anzahl der Ladesäulen in Deutschland hat in den letzten Jahren kontinuierlich zugenommen. Der jährliche Zubau der öffentlich registrierten Ladesäulen stieg dabei deutlich an und erreichte in 2019 einen Wert von knapp 9.500 neu errichteten Ladesäulen. In 2020 fiel der Zubau mit ca. 8.800 Ladesäulen geringer als im Vorjahr aus. Möglicherweise ist dieser Rückgang nur temporärer Natur, denn im Januar und Februar 2021 wurden bereits rund 1.700 neue Ladesäulen errichtet.

Pro Ladestation sind im Schnitt 2 Ladesäulen installiert, d.h. es können zwei Elektrofahrzeuge (EV) gleichzeitig geladen werden. Dies resultiert in einer Gesamtzahl der öffentlichen Ladesäulen in Deutschland von 37.700. Allerdings sind häufig die Anschlussleistungen der Ladestationen limitiert, wodurch die Ladeleistung pro Elektrofahrzeug bei gleichzeitiger Ladung von mehreren Elektrofahrzeugen reduziert wird.

Bei einem Bestand von knapp 350.000 Elektrofahrzeugen zum Ende Februar 2021 sind damit aktuell 9 Elektrofahrzeuge pro Ladesäule in Deutschland registriert. Deutschland liegt damit nah am durch die EU Kommission im Jahr 2014 definierten Zielwert für das Verhältnis von Ladesäulen zu Elektrofahrzeuge von 1:10 für das Jahr 2020.

Rund 9 von 10 der installierten Ladesäulen besitzt eine Ladeleistung von 22 kW oder weniger. Mit einer Batteriekapazität von ca. 40 kWh dauert damit ein Ladevorgang von 0 auf 100% Ladestand ca. 2 Stunden. Nur rund 2% der vorhandenen Ladesäulen besitzt eine Ladeleistung von mehr als 150 kW, womit Vollladungen innerhalb einiger Minuten möglich sind. Die gesamte, kumulierte Ladeleistung der deutschen Ladestationen erreichte Anfang März 2021 insgesamt eine Leistung von 1,04 GW. Mit den rund 350.000 in Deutschland zugelassenen Elektrofahrzeugen, einer Jahresleistung von etwas über 10.500 km und einem Durchschnittsverbrauch von rund 17 kWh/100 km pro Elektrofahrzeug kommen die öffentlichen Ladesäulen auf eine Auslastung von etwa 580 Stunden bzw. 7% pro Jahr. Hierbei wurde zur Vereinfachung das Laden im privaten Bereich vernachlässigt, d.h. die Auslastung der Ladesäulen liegt in der Realität bei weniger als 580 h.

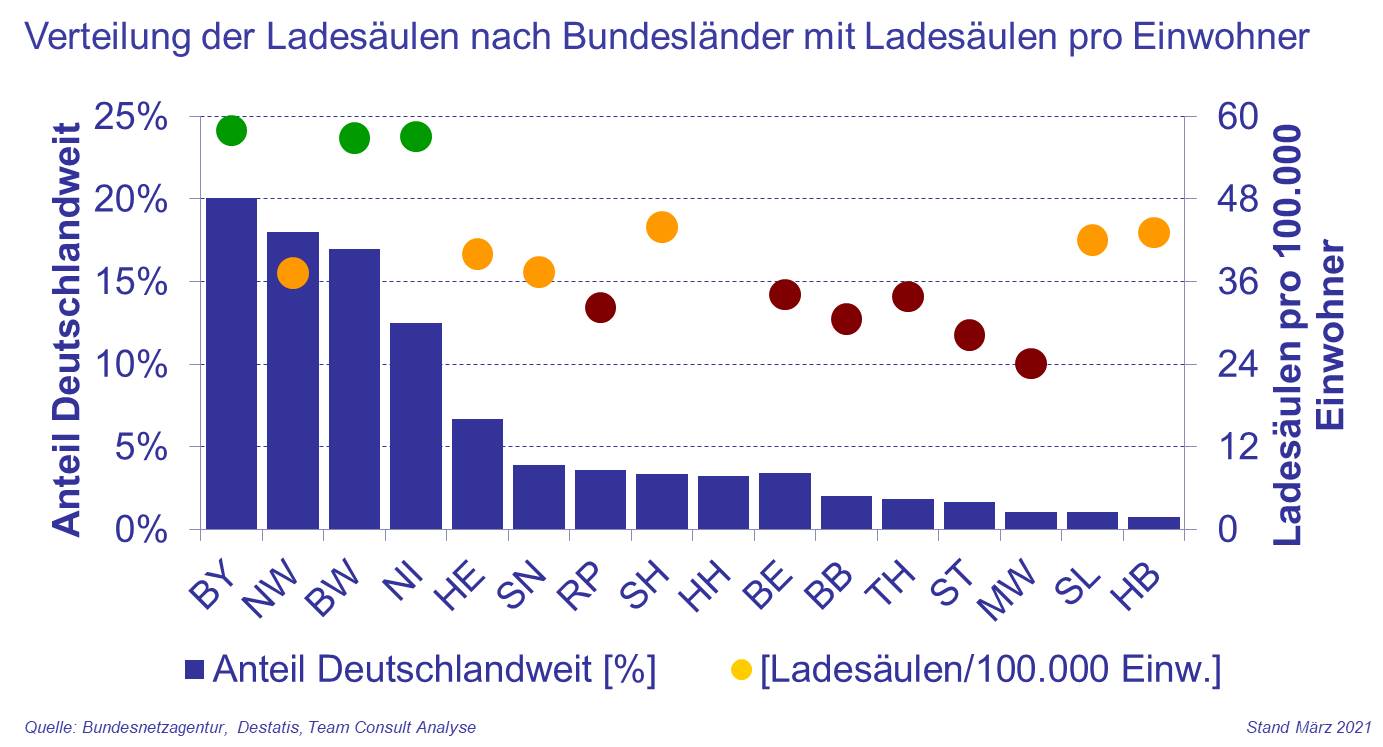

Die Verteilung der Ladesäulen in Deutschland konzentriert sich auf vier Bundesländer, in welchen sich zusammen 67% der gesamten Ladestationen in Deutschland befinden. Diese vier Bundesländer sind Bayern (20%), Nordrhein-Westfalen (18%), Baden-Württemberg (17%) und Niedersachsen (12%). Aufgrund der großen Flächenunterschiede zwischen den verschiedenen Bundesländern und auch sehr unterschiedlicher Einwohnerzahlen ist diese Entwicklung nicht überraschend.

Ein vollständigeres Bild ergibt sich bei zusätzlicher Betrachtung der Verfügbarkeit von Ladesäulen für die Einwohner des jeweiligen Bundeslandes (Ladesäulen pro 100.000 Einwohner). Auch hier zeigen Bayern, Baden-Württemberg und Niedersachsen mit rund 60 Ladesäulen pro 100.000 Einwohner die höchsten Werte in Deutschland. Nordrhein-Westfalen (37 Ladesäulen/100.000 Einwohner) ist in dieser Betrachtung allerdings nur im Mittelfeld der Bundesländer und besitzt in dieser Sichtweise weniger Ladesäulen pro Einwohner im Vergleich zum Saarland und Bremen (42 und 43 Ladesäulen/100.000 Einwohner), welche bei der absoluten Betrachtung die niedrigsten Werte aufweisen. Sachsen-Anhalt und Mecklenburg-Vorpommern zeigen mit 28 bzw. 24 Ladesäulen pro 100.000 Einwohner die niedrigsten Verfügbarkeiten bei dieser relativen Betrachtungsweise.

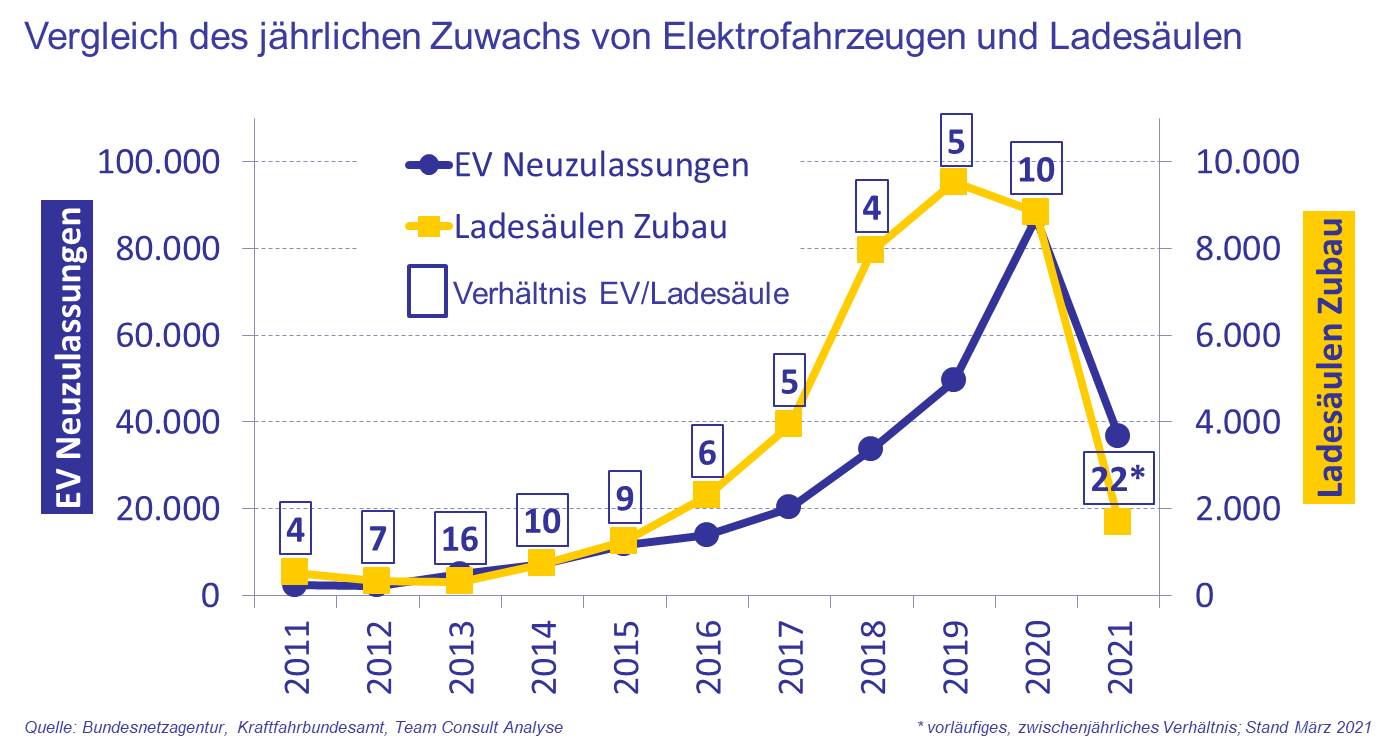

Der Vergleich der jährlichen Zuwachsraten von EV und Ladesäulen zeigt, dass die Entwicklung der Ladesäulen dem Elektrofahrzeug-Zuwachs bis 2019 vorauslief. Es wurden in den letzten Jahren bis 2019 stets weniger als 10 Elektrofahrzeuge neu registriert pro Ladesäulenzubau (mit Ausnahme von 2013). Das Verhältnis von EV- zu Ladesäulen-Zunahme auf Jahresbasis schwankte seit 2011 im Bereich zwischen 4 und 16 Elektrofahrzeuge pro Ladesäule in Deutschland. Die aktuelle Entwicklung zeigt allerdings, dass der Ausbau der Ladesäulen seit dem starken Ladesäulenausbau von 2015 bis 2019 seit 2020 nicht mit den Neuzulassungszahlen der Elektrofahrzeuge mithalten kann und damit das Verhältnis von EV zu Ladesäulen ansteigt. Bei den Neuzulassungen bzw. Zubau liegt das Verhältnis aktuell bei 22 EV pro Ladesäule, diese Zahl relativiert sich bei der kumulierten Betrachtung auf rund 9 EV pro Ladesäule im Bestand. Allerdings steigt auch bei der Betrachtung des Bestands das Verhältnis von EV zu Ladesäule seit dem Minimum von 5 EV pro Ladesäule in 2018 deutlich an.

Die Nationale Plattform für Zukunft der Mobilität (NPM) geht in einer Studie aus dem Jahr 2020 davon aus, dass in 2030 rund 10,5 Mio. Elektrofahrzeuge in Deutschland zugelassen sein werden. Die Arbeitsgruppe entwickelt verschiedene Szenarien für die Entwicklung der Ladeinfrastruktur und kommt zu einem breiten Spektrum an insgesamt benötigten Ladesäulen. Dieses Spektrum reicht von 180.000 bis 950.000 Ladesäulen in ganz Deutschland. Dies entspricht dem 5- bzw. knapp 26-fachen der aktuellen installierten Ladesäulen.

Aktuelle Gasspeicherfüllstände in Deutschland

April 2021

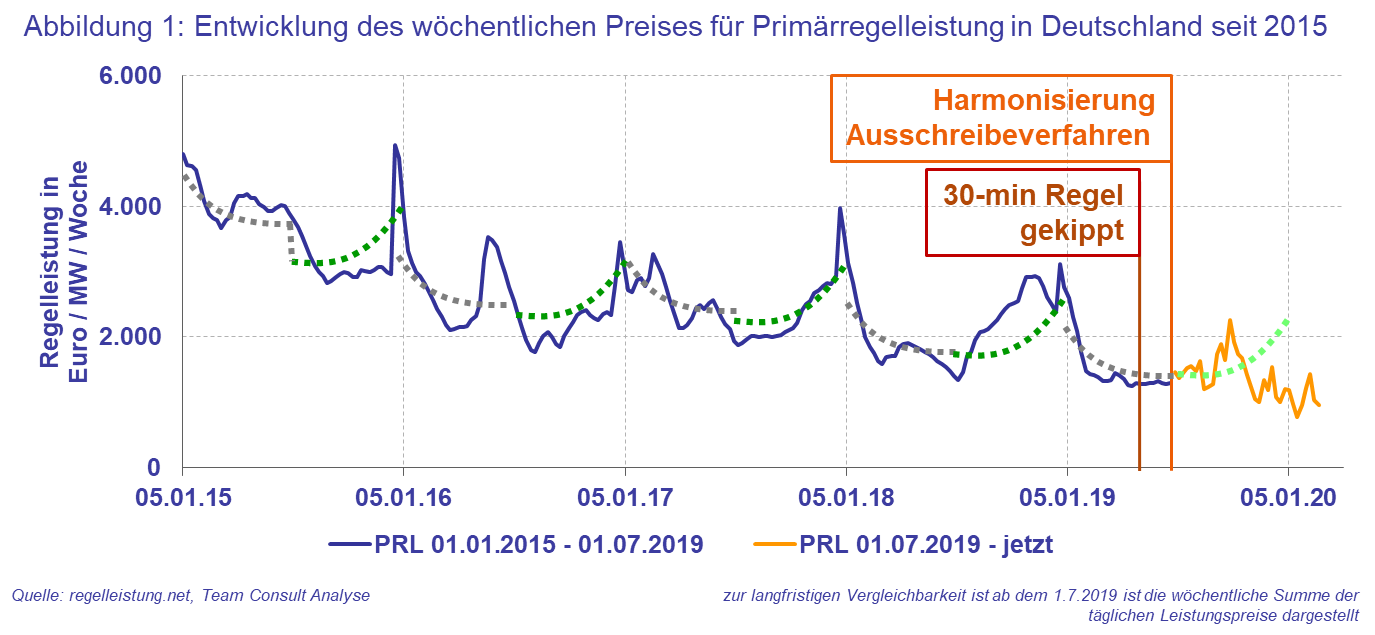

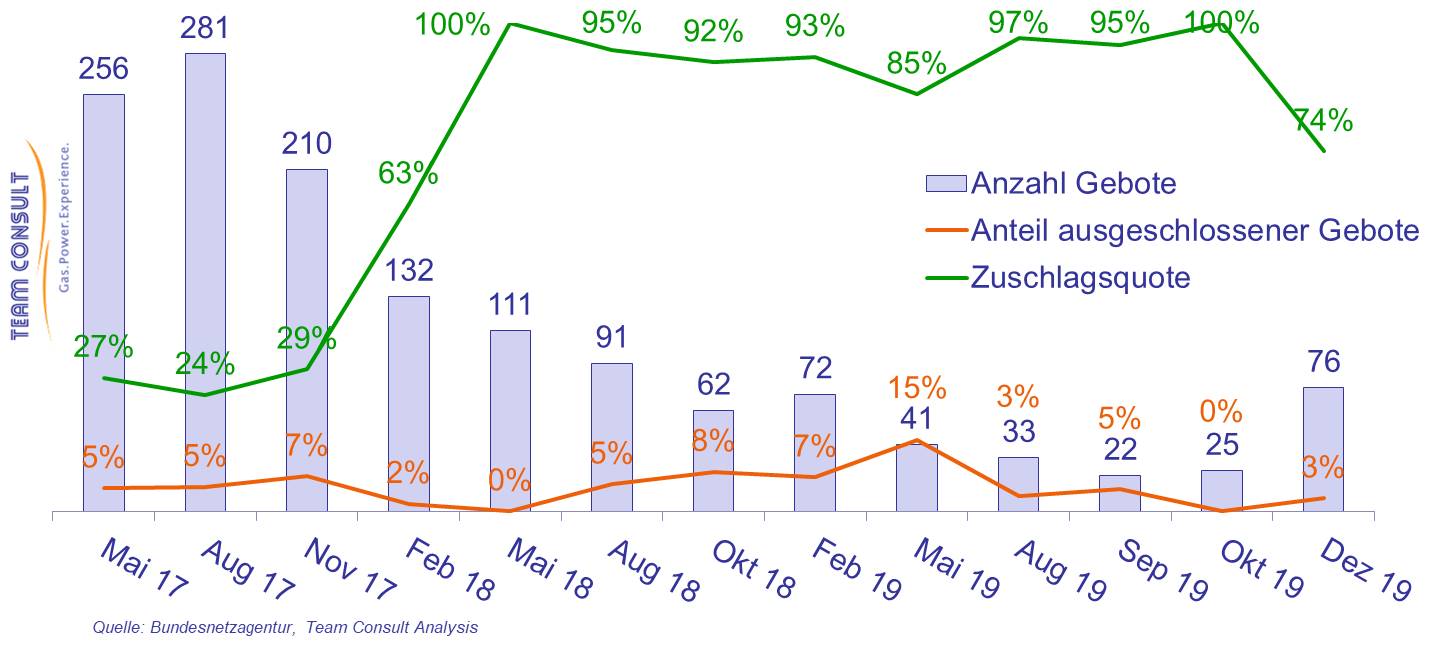

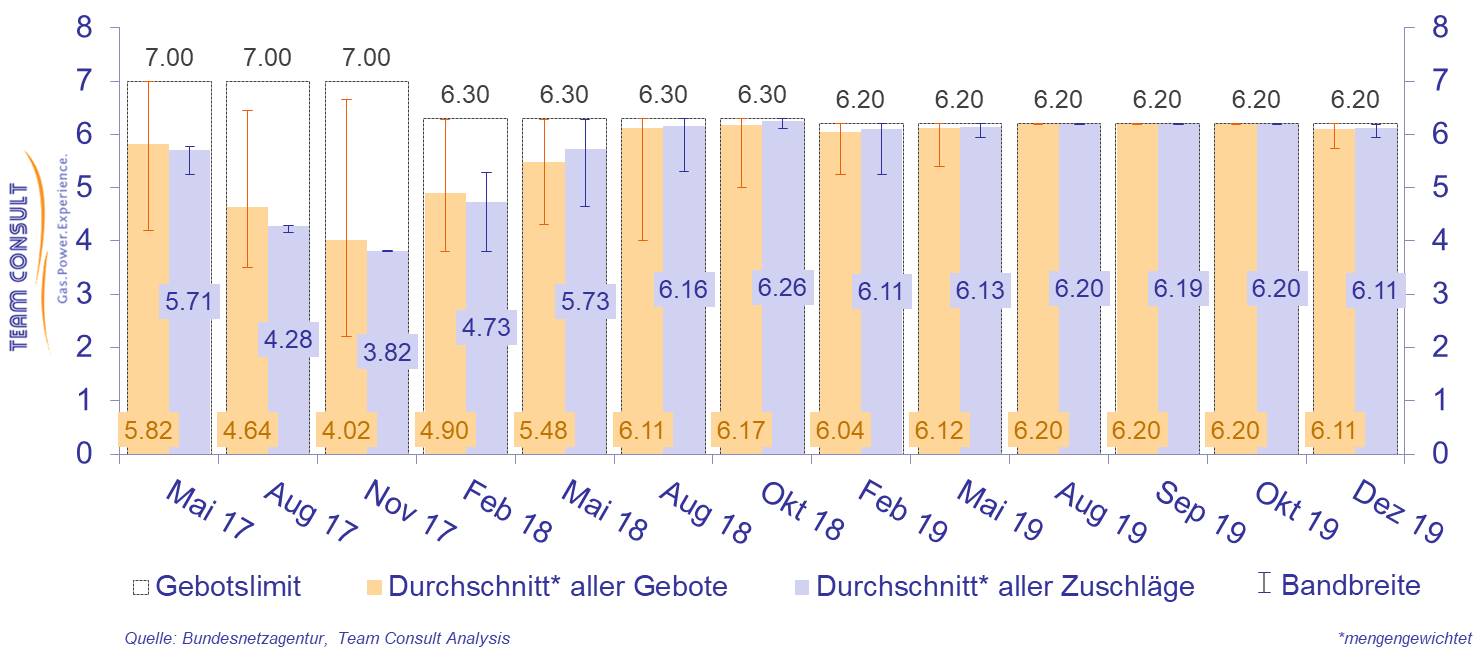

Entwicklungen im Primärregelleistungsmarkt

April 2021

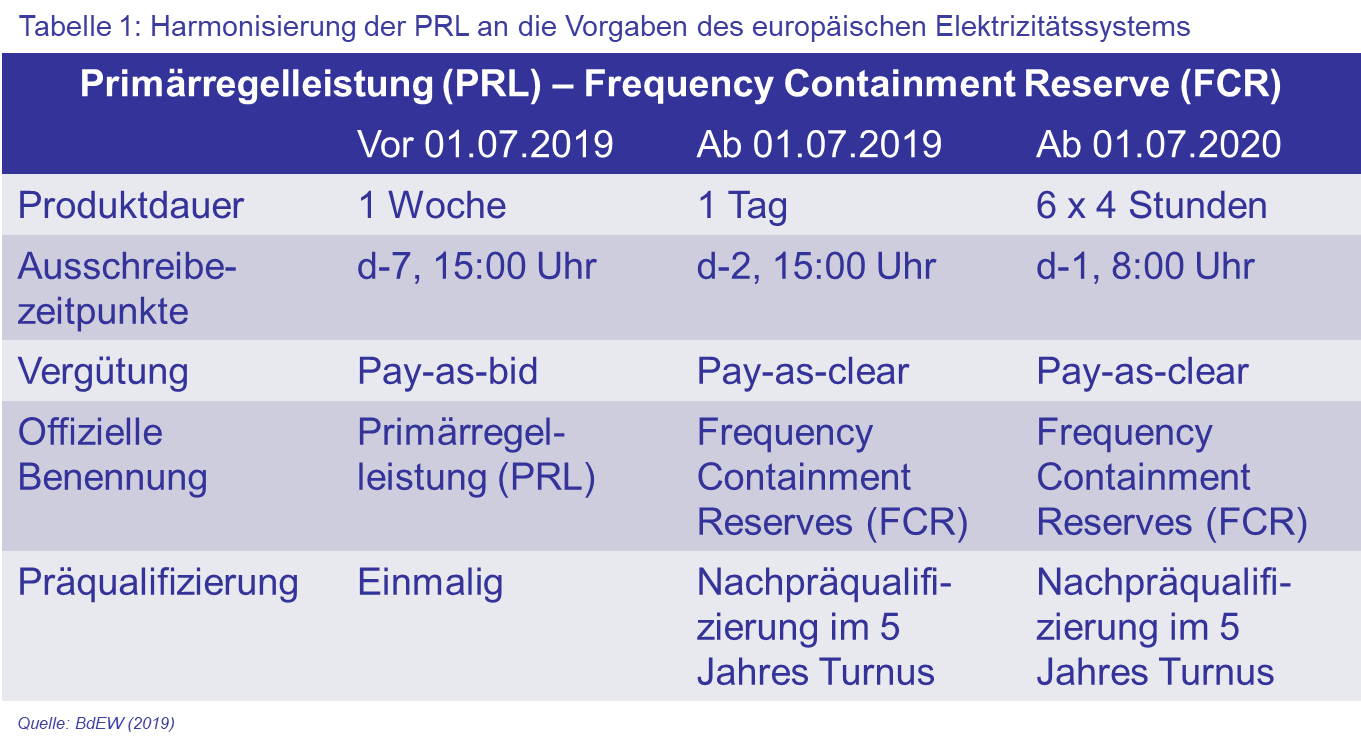

Regelleistung wird von den Übertragungsnetzbetreibern zur Stabilisierung des Stromnetzes bezogen. Dabei wird zwischen drei verschiedene Kategorien an Regelleistung unterschieden, welche sich durch die Bereitstellungs- bzw. Aktivierungsgeschwindigkeit unterscheiden. Die am schnellsten zur Verfügung stehende Regelleistung ist die Primärregelleistung bzw. Leistung zur Frequenzstabilisierung (Frequency Containment Reserve, FCR), welche innerhalb weniger Sekunden aktiviert wird und bis zu 15 min bereitgestellt werden muss. Im Anschluss wird diese von der Sekundärregelleistung (automatic Frequency Restauration Reserve, aFRR) und der Minutenreserve (manual Frequency Restauration Reserve, mFRR) abgelöst.

Die Umstellung des Auktionsmodells für Primärregelleistung ist mit der letzten Umstellung auf 4-Stunden-Blöcke im Juli 2020 abgeschlossen. Davor wurden die Auktionen pro Woche als Wochenblöcke (bis Juli 2019) bzw. pro Tag als Tagesblöcke (bis Juli 2020) durchgeführt. Bei der Betrachtung von Leistungspreisen sind diese im Folgenden immer auf die Dauer von einer Stunde bezogen, wodurch eine Vergleichbarkeit von Preisen für verschiedene Produkte (Wochen-, Tages- und 4-Stunden-Blöcke) gewährleistet ist. Es zeigt sich ein Absinken der zu erzielenden Leistungspreise über die letzten Jahre.

Die obige Grafik zeigt, dass in den Jahren 2018/2019 mit dem wöchentlichen Produkt Preise von 10 EUR/MW/h und mehr erzielt werden konnten, der Durchschnittspreis erreicht damit für den Zeitraum 2018/2019 einen Wert von 11,40 EUR/MW/h. Im Zeitraum 2019/2020 mit dem tageweisen Produkt fiel der Durchschnittspreis auf 7,60 EUR/MW/h. Seit der Umstellung auf 4-Stunden-Blöcke liegt der Durchschnittspreis bis Ende Februar 2021 weiterhin bei 7,60 EUR/MW/h. Allerdings kommt es durch die verschiedenen Blöcke zu hohen Schwankungen in den Leistungspreisen, zwischen Juli und Dezember 2020 lag das Minimum bei 2,50 und das Maximum bei 31,60 EUR/MW/h.

Die Entwicklung der Primärregelleistungspreise ab Januar 2021 wird im Folgenden genauer betrachtet. Im Januar wurden durchschnittlich 81 Angebote pro 4-Stunden-Produkt bezuschlagt, die maximale Gebotsgröße pro Auktion im Durchschnitt aller Auktionen lag dabei im Januar bei 58 MW. Die Größe der bezuschlagten Gebote beträgt im Mittel rund 2 MW. Es kam im Januar 2021 zeitweise zu bezuschlagten Gebotspreisen von bis zu 140 EUR/MW/h für einen 4-Stunden-Block. Da die Auktionen dem „uniform pricing“ Modell folgen, entstehen damit teilweise hohe Kosten für die Übertragungsnetzbetreiber, da alle Bieter einen einheitlichen Preis erhalten, und zwar den höchsten bezuschlagten Gebotspreis. Durchschnittlich wurden im Januar mengengewichtete Preise von 5 EUR/MW/h erzielt, das Maximum und Minimum lagen bei 14 bzw. 3 EUR/MW/h.

Im Februar sank die maximale Gebotsgröße pro Auktion im Durchschnitt aller Auktionen auf 40 MW, allerdings stieg die durchschnittliche Gebotsgröße im Februar auf 7 MW pro Produkt an. Dabei wurden weiterhin im Schnitt 81 Angebote bezuschlagt. Der maximale Gebotspreis belief sich auf 16,50 EUR/MW/h und damit deutlich niedriger als im Januar 2021. Im Schnitt wurden im Februar mengengewichtete Preise von 6 EUR/MW/h erreicht, wobei das Maximum und Minimum bei 17 bzw. 3 EUR/MW/h lagen.

Die Preise der verschiedenen 4-Stunden-Blöcke eines Tages zeigen deutliche Preisunterschiede. Im Januar liegt der Tages-Spread zwischen dem minimalen und maximalen Preis eines 4-Stunden-Blocks pro Tag im monatlichen Durchschnitt bei rund 3,90 EUR/MW/h, die meiste Zeit bewegt sich der Tages-Spread zwischen 2 und 5 EUR/MW/h. Im Februar zeigen sich dagegen deutlich größere Schwankungen, innerhalb einzelner Tage sowie auch innerhalb des gesamten Monats. Dadurch bewegt sich der Tages-Spread zumeist im Bereich zwischen 2 und 8 EUR/MW/h. Der monatliche Mittelwert des Tages-Spreads steigt durch die Schwankungen auf 4,80 EUR/MW/h an.

Bei der Betrachtung der jeweiligen Preisvarianz der einzelnen 4-Stunden-Blöcke zeigt sich, dass die beiden frühesten Blöcke zwischen 0 und 8 Uhr regelmäßig die höchsten Preise an einem Tag erzielen. Im Januar wird der maximale Tagespreis im Monat in 61% der Fälle in den ersten zwei 4-Stunden-Blöcken erreicht, im Februar steigt dieser Wert sogar auf 82% an. Die Mittags- und Abendstunden-Blöcke erzielen häufig die niedrigsten Preise. In diesen ersten beiden 4-Stunden-Blöcken zeigt sich auch regelmäßig eine höhere Anzahl an bezuschlagten Geboten, verglichen zu den verbleibenden vier Produktblöcken.

Der Markt für Primärregelleistung ist damit ein wettbewerblicher Markt, in dem zeitweise hohe Preise erzielt werden können. Die wöchentlich gemittelten Preise haben sich seit 2019 auf einem Niveau von zumeist unter 10 EUR/MW/h stabilisiert; nur zu wenigen Zeitpunkten können Preise von mehr als 10 EUR/MW/h erzielt werden.

Corona-Energiemarktradar, 6. Ausgabe

März 2021

Nach einem Jahr (variierender) pandemie-bedingter Einschränkungen blicken wir in der neuen Ausgabe unseres Corona-Energiemarktradars auf das vergangene Jahr zurück und schauen auch etwas nach vorn. Die wesentlichen Befunde sind:

- Der BIP-Einbruch 2020 wird trotz eines deutlichen erwarteten Wachstums für 2021 voraussichtlich nicht komplett aufgeholt.

- In den ersten Monaten 2021 waren der Stromverbrauch und – jedenfalls was die Industrie betrifft – auch der Gasverbrauch nach einer zwischenzeitlichen Erholung wieder leicht unterhalb des Vorkrisenniveaus.

- Dem Gasverbrauch insgesamt scheint die Pandemie aber nichts anhaben zu können, da die Gaskraftwerke über Vorkrisen-Niveau beschäftigt sind. Angesichts der Commodity-Preise, die wieder auf ihr gewohntes Niveau zurückgekehrt sind, überrascht das etwas. Es kann aber damit zu tun haben, dass die Preise für CO2-Emissionszertifikate derzeit deutlich höher sind als früher.

- Verglichen mit 2020, werden die Pandemie-Effekte im Energiemarkt im laufenden Jahr nicht spektakulär sein.

- In den Schlüsselbranchen des verarbeitenden Gewerbes ist die Krise sehr unterschiedlich verlaufen. Am stärksten war die Automobilindustrie betroffen, gefolgt von der Metallindustrie. Während der ifo-Index (der die Geschäftslage und erwartungen wiedergibt) in allen Branchen wieder über dem Vorkrisenniveau liegt, hat der Destatis-Produktionsindex in der Automobil- und Metallindustrie noch nicht ganz das alte Niveau wieder erreicht.

Die aktuelle Ausgabe des Corona-Energiemarktradars kann hier heruntergeladen werden.

Aktuelle Gasspeicherfüllstände in Deutschland

März 2021

H2-Marktradar (Ausgabe 3 - Februar 2021)

Februar 2021

Die im letzten Jahr beobachtete Marktdynamik bei den Wasserstoffprojekten hat sich sowohl auf nationaler als auch internationaler Ebene fortgesetzt. Dies zeigt auch die Entwicklung unserer Projektzahlen für Nordwesteuropa.

Seit unserer ersten Ausgabe des H2-Marktradars im Juni 2020 ist die Anzahl der H2-Projekte in der Region von 80 auf über 130 angestiegen. 7 Anlagen sind in diesem Zeitraum in Betrieb gegangen.

Nach der Verabschiedung der nationalen Wasserstoffstrategie im letzten Jahr befinden sich die Bundesländer mittlerweile in einer Art Wettbewerb um die besten Investitionsbedingungen für den Aufbau einer H2-Infrastruktur. Insbesondere die Nordländer haben den Wert eines kooperativen Ansatzes erkannt und sich auf eine gemeinsame Agenda und quantitative Ziele geeinigt.

In unserer letzten Ausgabe haben wir gezeigt, dass viele H2-Projekte auf Anwendungen im Transportbereich zielen; dazu passt, dass der Aufbau eines H2-Tankstellennetzes mittlerweile Fahrt aufgenommen hat mit Deutschland an der Spitze.

Wir wünschen Ihnen bei der Lektüre unserer 3. Ausgabe viel Spaß und freuen uns auf Ihr Feedback. Die aktuelle Ausgabe finden Sie hier.

LNG Marktradar (Ausgabe 3, 2021)

Januar 2021

Die neue Ausgabe unseres LNG-Marktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die Auslastung europäischer LNG-Terminals war im 4. Quartal 2020 außergewöhnlich niedrig im Vergleich zum Vorjahresquartal (34% im Q4 2020 vs. 51% im Q4 2019). Normalerweise steigt die Auslastung vom dritten zum vierten Quartal stark an, was im Jahr 2020 aber nicht der Fall war. Von Q3 zu Q4 gab es nur einen sehr moderaten Anstieg (Nordeuropa) bzw. sogar einen leichten Rückgang (Südeuropa).

- Der Ausbau der LNG-Tankstelleninfrastruktur in Deutschland kommt in Schwung. Im Dezember 2020 war die Anzahl der in Betrieb befindlichen Tankstellen mit 43 um etwa den Faktor 10 höher als im April 2019. Weitere 45 Tankstellen sind in Planung.

- Parallel dazu wurden viele Anträge auf Förderung von LNG-LKW gemäß der Förderrichtlinie „Energieeffiziente und/oder CO2-arme schwere Nutzfahrzeuge“ (EEN) gestellt, deren maximales Fördervolumen voll ausgeschöpft wurde. Werden alle Anschaffungen getätigt, für die eine Förderung beantragt wurde, so wird die Anzahl der LNG-LKW auf Deutschlands Straßen um ca. 4.000 steigen.

Batteries and hydrogen in Germany: Comparing crucial components for a modern energy system

November 2020

What are the roles of battery storage and hydrogen in the clean energy system of the future? Matthias Simolka takes a look at the roles each plays today and where we might see the dynamics go from here, with regard to everything from large-scale renewables integration to electric transport.

You can read the whole article here.

Corona-Energiemarktradar

November 2020

Die neue Ausgabe unseres Corona-Energiemarktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die seit Anfang des Herbst wieder zunehmenden Fallzahlen der Corona-Pandemie spiegeln sich bisher noch nicht in den verfügbaren Daten zum Energieverbrauch und in Wirtschaftsdaten wider. Strom- und Gasverbrauch hatten sich bis zum Beginn des Herbsts normalisiert, die Commodity-Preise zumindest ein Stück weit erholt.

- Auch die BIP-Prognosen der führenden Wirtschaftsinstitute waren zuletzt nach oben korrigiert worden und hatten sich einander angeglichen. Prognostiziert wird nach wie vor ein stark negatives Wirtschaftswachstum für das Gesamtjahr 2020. Effekte der neuen pandemie-bedingten Einschränkungen des öffentlichen Lebens, die seit dem 2. November gelten, sind in den Prognosen jedoch noch nicht enthalten.

- Das Geschäftsklima in Schlüsselbranchen der Industrie hatte sich – ebenfalls vor Inkrafttreten der neuen Maßnahmen – wieder normalisiert. Jedoch lag der Produktionsindex des statistischen Bundesamts (derzeit verfügbar bis September) in mehreren Branchen nach wie vor erkennbar (jeweils einige Prozentpunkte) unter dem Vor-Pandemie-Niveau.

- Für den Zeitraum März bis Oktober gibt es einen signifikanten Zusammenhang zwischen Strompreisen im Großhandel und dem Pandemie-Geschehen. Der unserer Analyse zugrunde gelegte Strompreis (Month-Ahead) korreliert negativ mit den Corona-Fallzahlen (Bestimmtheitsmaß ca. 50%, Steigung -2 EUR/MWh pro 1000 Fälle/Tag).

- Für den Stromverbrauch erwarten wir in den nächsten Monaten einen Rückgang, der aufgrund der weniger einschneidenden Maßnahmen jedoch geringer ausfällt als im 2. Quartal. Der Gasverbrauch war aufgrund gegenläufiger Effekte bei Großkunden (Rückgang in der Industrie vs. Anstieg beim Kraftwerksverbrauch) bisher unauffällig. Dies zeigt sich an den Zahlen für verschiedene Verbrauchergruppen, die nun für das SLP-Segment temperaturbereinigt sind, besonders gut. Daraus folgt eine geringere Berechenbarkeit, weshalb wir uns in dieser Ausgabe Szenarien für den Gasverbrauch sparen.

H2-Marktradar (Ausgabe 2 - Oktober 2020)

Oktober 2020

Anfang Juli 2020 haben wir die erste Ausgabe unseres H2-Marktradars veröffentlicht. Die Reaktionen darauf waren sehr ermutigend und haben gezeigt, dass es einen immensen Informationsbedarf über die Dynamik in diesem Sektor gibt. Der Schwerpunkt unseres Radars liegt weiterhin darin, die Entwicklungen und Fortschritte im Bereich Wasserstoff zu verfolgen und in einer schnell zu erfassenden Darstellung aufzuzeigen.

Anfang des dritten Quartals hat die EU Wasserstoff als zentralen Baustein des „Green Deal“ vorgestellt. In der Folge haben weitere EU-Mitgliedsländer nationale Wasserstoffstrategien vorgestellt. Ein Vergleich der Ambitionen auf EU- und nationaler Ebene zeigt, dass die nationalen Ziele zum Aufbau einer Wasserstoffproduktion bei weitem nicht ausreichen werden, um das von der EU ausgerufene Ziel einer jährlichen Wasserstoffproduktion von 10 Millionen Tonnen im Jahr 2030 zu erreichen.

Die Projektlandschaft in Nordwest-Europa stellt sich weiterhin sehr dynamisch dar. Seit unserer Erstausgabe haben wir ca. 30 weitere Projekt identifiziert – knapp die Hälfte davon entfällt dabei auf Deutschland. Gerade in Deutschland ist zu beobachten, dass die Verkündigung der nationalen Strategie im Juni zu einer Dynamik auf Ebene der Bundesländer geführt hat – diese Entwicklungen werden wir weiter beobachten und in einer der nächsten Ausgaben aufbereiten.

Auch wenn der Fokus vieler Projekt zunächst naturgemäß auf dem Aufbau einer Wasserstoffproduktion und –Infrastruktur liegt, lohnt es sich einen Blick auf die geplanten Anwendungsbereiche zu werfen. Dabei ist länderübergreifend festzustellen, dass der Transportsektor und die Industrie die wichtigsten Anwendungsbereiche für die aktuellen Projekte darstellen. Zwischen 70% und 80% der von uns identifizierten Projekte zielt darauf ab den produzierten Wasserstoff in diesen Sektoren zu nutzen.

Wir wünschen Ihnen bei der Lektüre unserer 2. Ausgabe viel Spaß und freuen uns auf Ihr Feedback. Die aktuelle Ausgabe finden Sie hier.

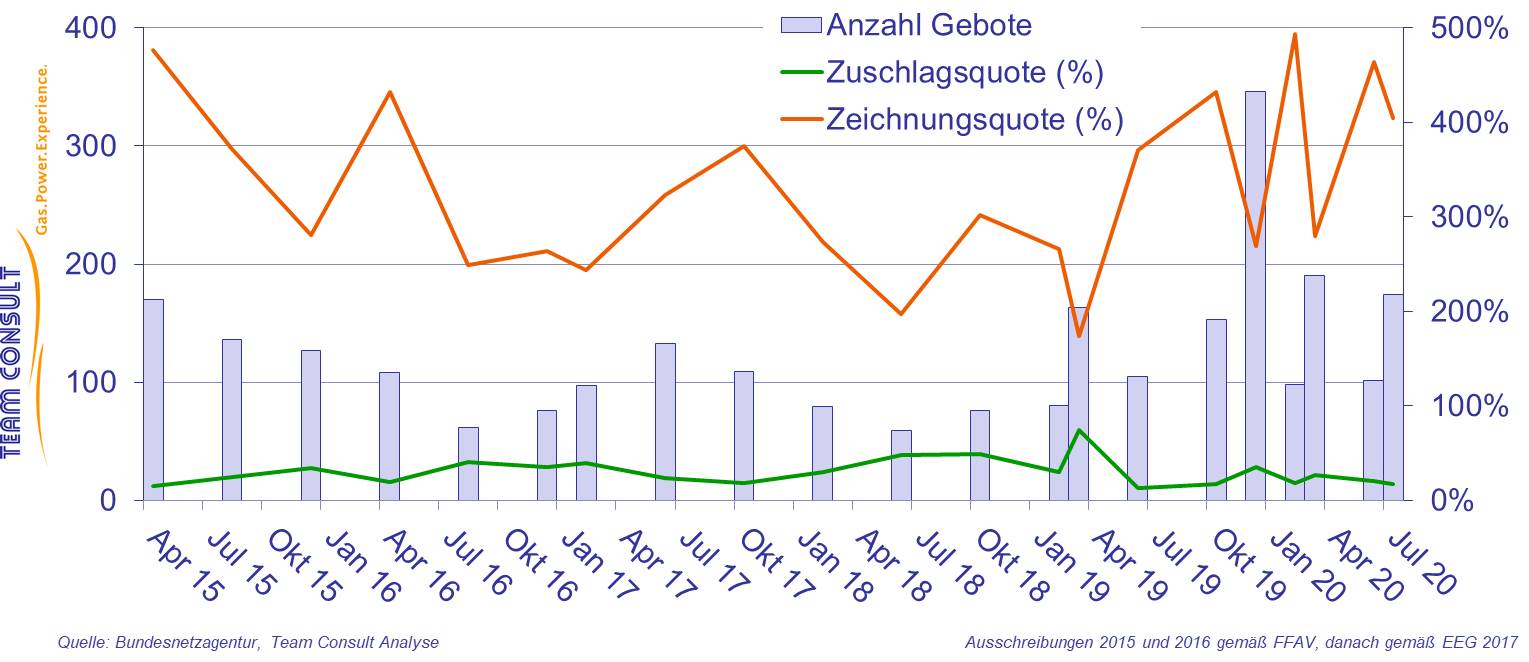

Ergebnisse der Ausschreibungen für Solar-Anlagen

Oktober 2020

Die Bundesregierung hatte 2012 ursprünglich beschlossen, die Förderung von neuen PV-Anlagen einzustellen, sobald eine Gesamtleistung von 52 GW aller EEG-Vergüteten PV-Anlagen erreicht wird. Zum Juli 2020 sind laut BNetzA PV-Anlagen mit bereits 51,7 GW installiert, wodurch die 52-GW-Grenze bei einer vollständigen Ausschöpfung der ausgeschriebenen Mengen in den September und Oktober Ausschreibungen 2020 erreicht werden könnte. Durch die Abschaffung des 52-GW-Deckels am 03.07.2020 durch den Bundesrat bleiben die Marktprämien für PV-Anlagen bestehen.

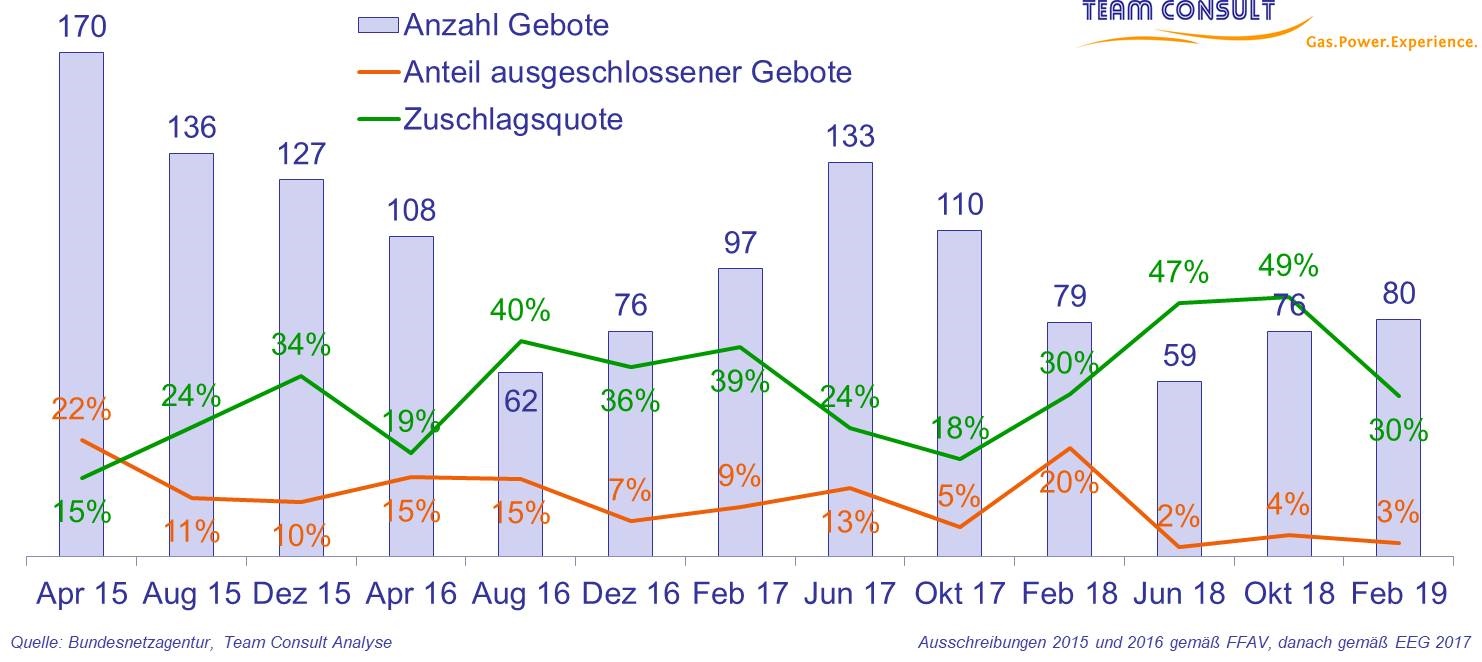

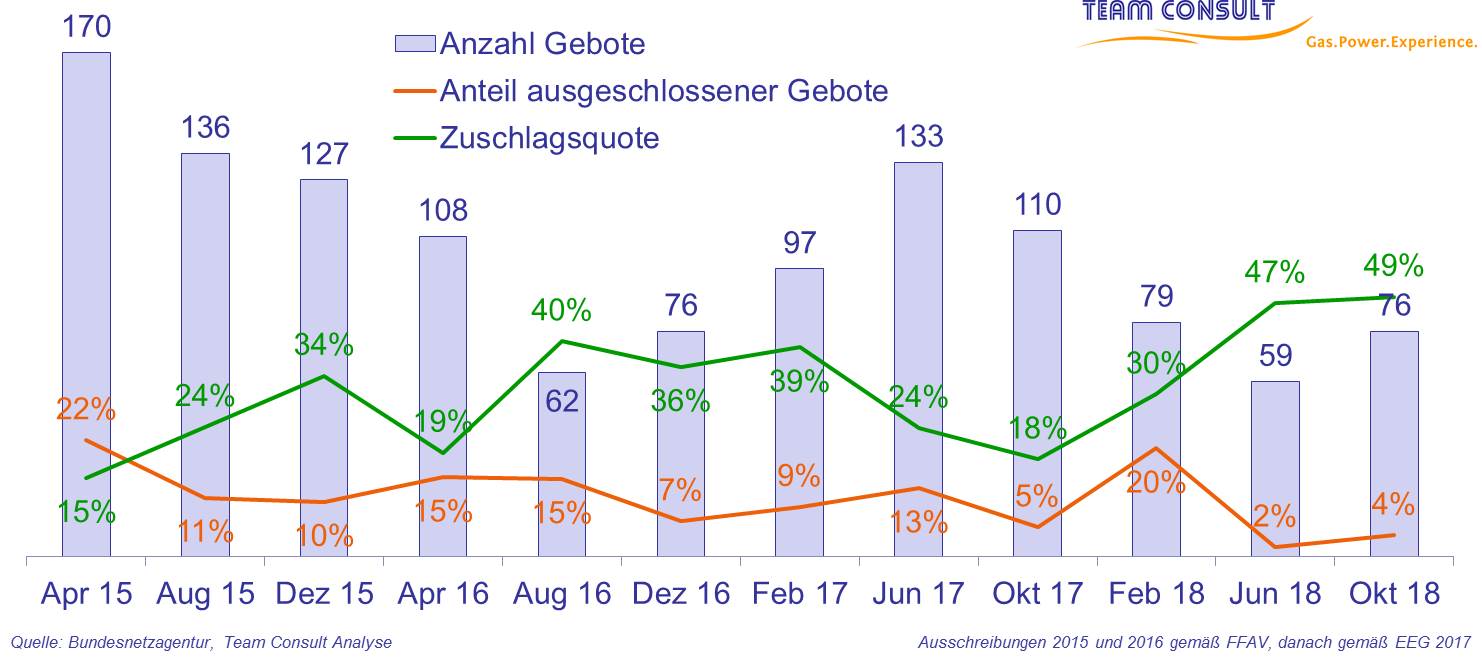

Am 30. Juli veröffentlichte die Bundesnetzagentur die Ergebnisse der vierten Ausschreibung für Solaranlagen 2020. Zur Auktion im Juli 2020 wurden 174 Gebote abgegeben. Damit ist die Gebotszahl im Vergleich zur vorigen Runde (101 Gebote) deutlich angestiegen. Parallel dazu hat sich auch die Ausschreibungsmenge um 96,4 MW auf 192,7 MW verdoppelt. Die Zeichnungsquote liegt bei 404 %, d.h. es wurden Gebote in Höhe der vierfachen Ausschreibungsmenge abgegeben.

Insgesamt 18 Gebote mussten ausgeschlossen werden, damit beläuft sich die resultierende Ausschlussquote auf 10%. Letztendlich erhielten 30 Gebote mit einem Volumen von insgesamt 193 MW einen Zuschlag, was einer Zuschlagsquote von 17% entspricht – die Zuschlagsquote liegt damit auf einem ähnlichen Niveau wie in den anderen, diesjährigen Runden.

Gebotsanzahl, Ausschlussquote und Zuschlagsquote bei den Ausschreibungen zur Ermittlung der finanziellen Förderung von Solar-Anlagen in Deutschland

Gebotsanzahl, Ausschlussquote und Zuschlagsquote bei den Ausschreibungen zur Ermittlung der finanziellen Förderung von Solar-Anlagen in Deutschland

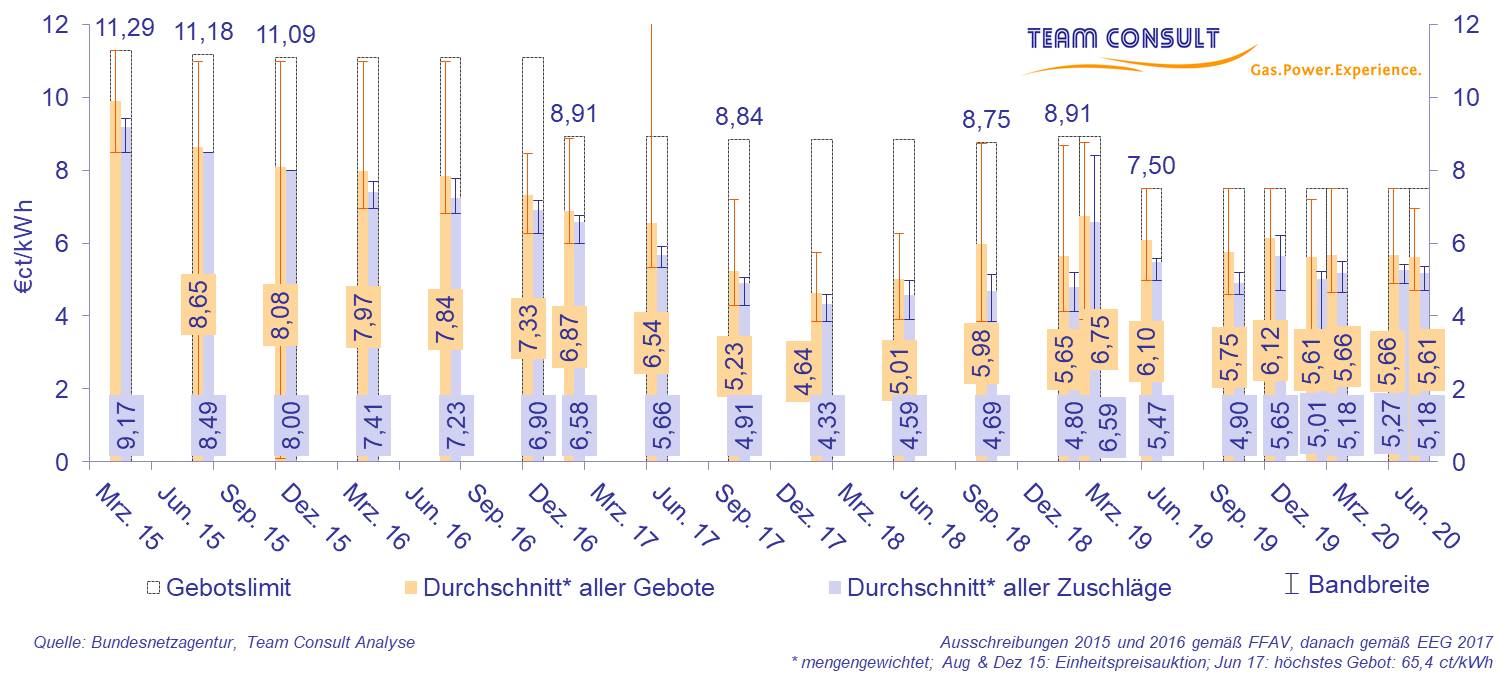

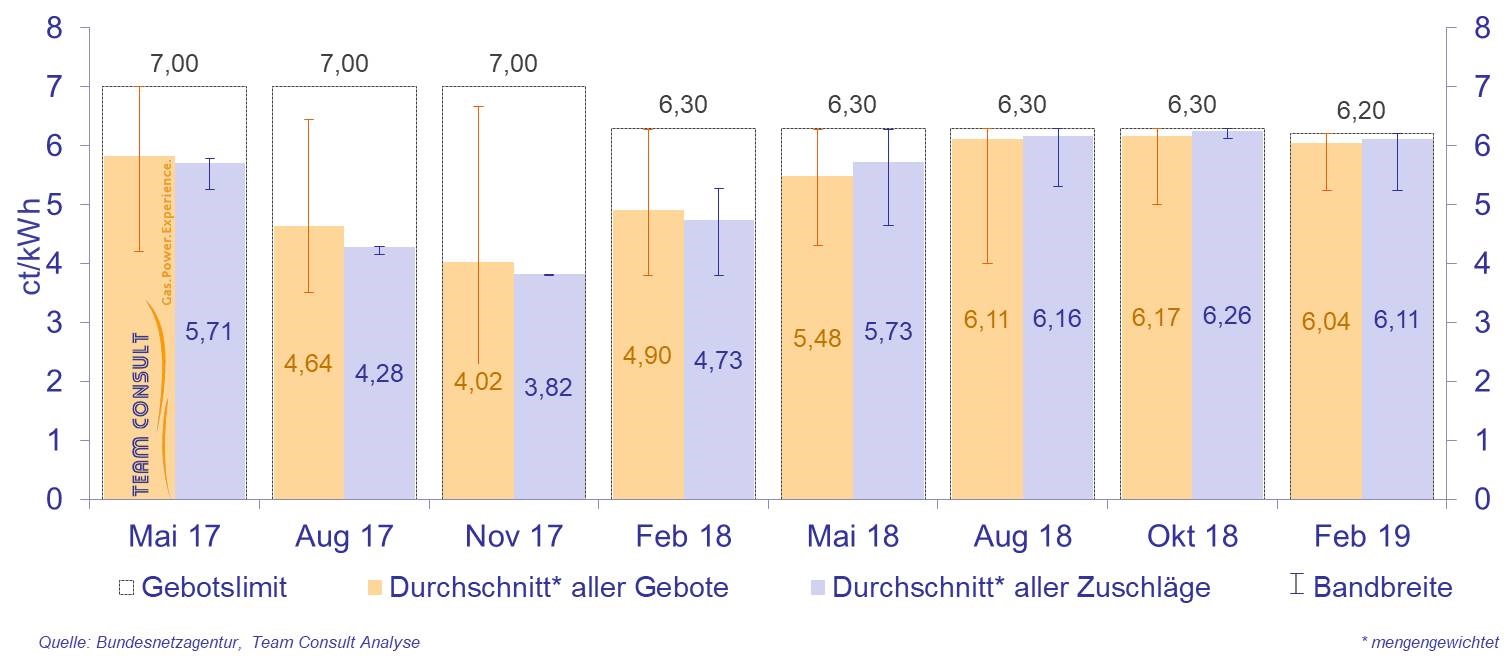

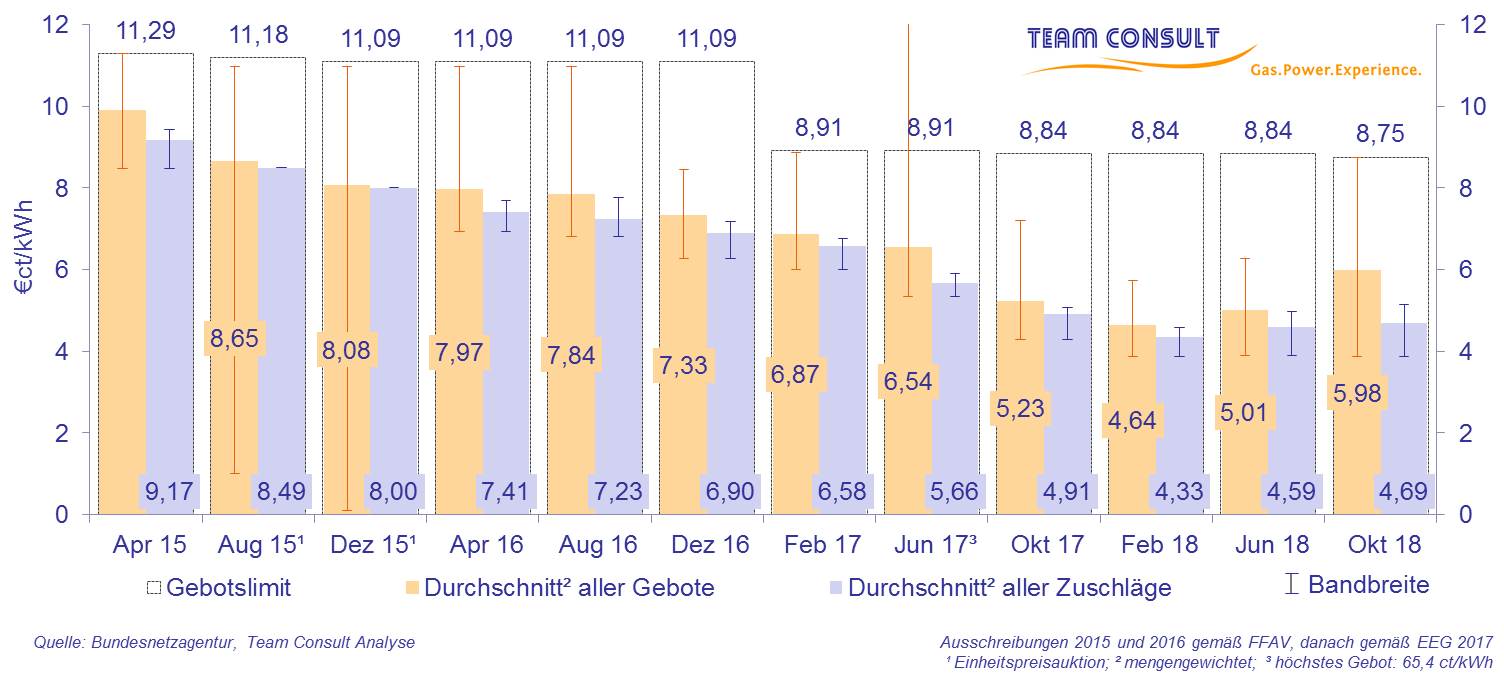

Der durchschnittliche Zuschlagswert betrug 5,18 ct/kWh und liegt damit etwas unter dem Wert der Vorrunde (5,27 ct/kWh). Das niedrigste bezuschlagte Gebot lag bei 4,69 ct/kWh, während das höchste bezuschlagte Gebot bei 6,96 ct/kWh lag. Damit liegt das höchste bezuschlagte Gebot 0,53 ct/kWh niedriger als in der vorigen Runde. Das Gebotslimit war gemäß EEG 2017 seit Juni 2019 unverändert auf 7,5 ct/kWh festgelegt.

Gebotswerte und Zuschlagswerte für Solaranlagen bei den Auktionen gemäß der Freiflächenanlagenausschreibungsverordnung (FFAV) sowie gemäß Erneuerbare-Energien-Gesetz 2017 (EEG 2017)

Gebotswerte und Zuschlagswerte für Solaranlagen bei den Auktionen gemäß der Freiflächenanlagenausschreibungsverordnung (FFAV) sowie gemäß Erneuerbare-Energien-Gesetz 2017 (EEG 2017)

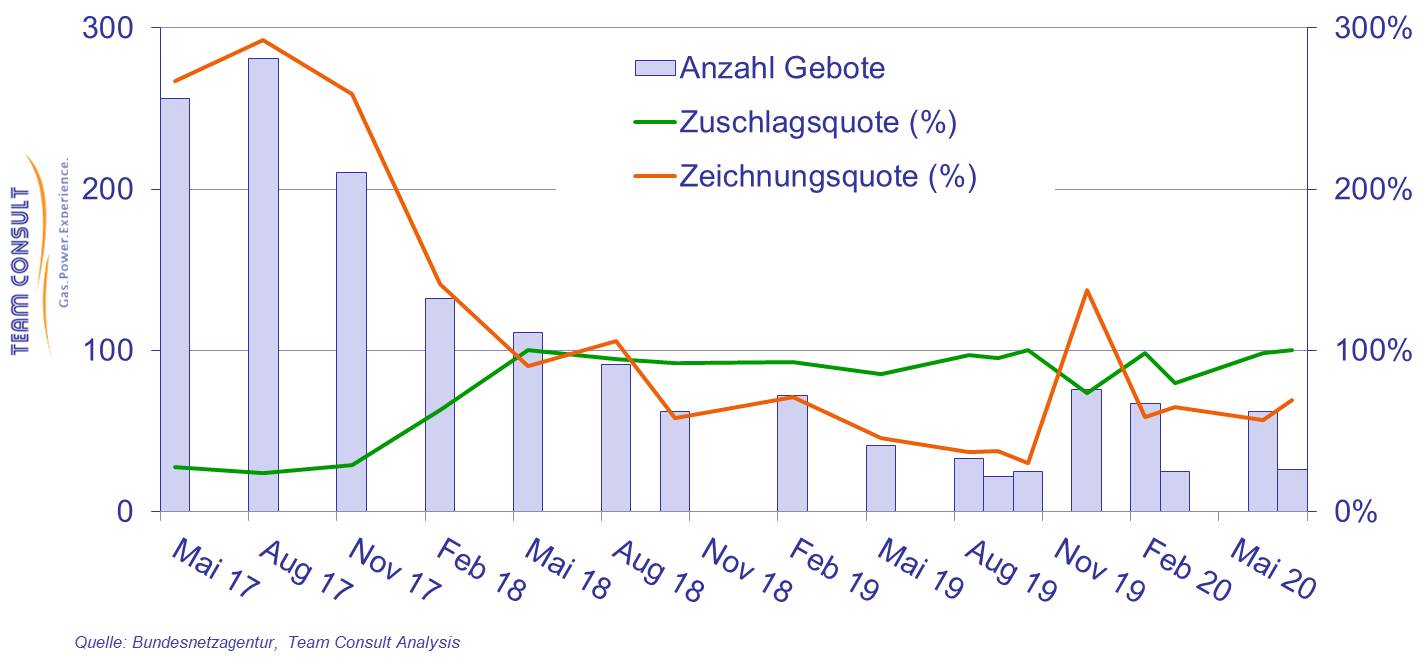

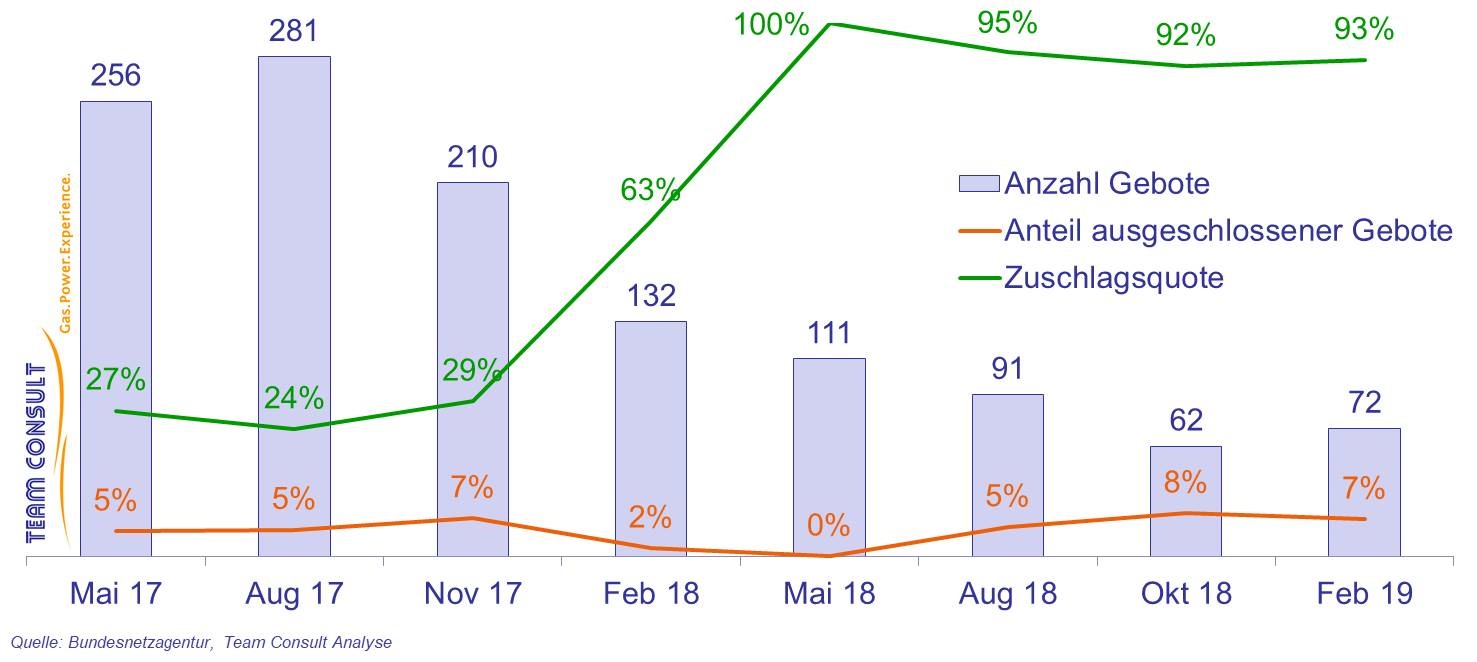

Ergebnisse der Ausschreibungen für Windenergie an Land

Oktober 2020

Im Jahr 2020 wurden bereits vier Ausschreibungen für onshore Wind in Deutschland durchgeführt, die letzte im Juli 2020. Auf Grund der Corona-Pandemie wurden die Zuschlagsentscheidungen (bis zum 01.09.2020) nicht direkt im Internet veröffentlicht, dadurch wurden die Fristen für die Realisierung des Projektes, Pönalen und die Zahlung der Zweitsicherheit verlängert. Diese Fristverlängerung betraf neben Wind onshore ebenfalls Solar, Biomasse, KWK und innovative KWK Ausschreibungsverfahren der Bundesnetzagentur (BNetzA). Zum Ausschreibungstermin am 1. September 2020 kehrte die BNetzA wieder zum Regelverfahren zurück.

Am 30. Juli veröffentlichte die Bundesnetzagentur die Statistik zur Ausschreibung vom 01.07.2020. Zur Auktion gemäß EEG 2017 im Juli 2020 wurden 26 Gebote abgegeben mit einer Gebotsmenge von insgesamt 191 MW. Damit blieb die abgegebene Gebotsmenge deutlich unter dem Ausschreibungsvolumen von 275,2 MW und war damit mit einer Zeichnungsquote von nur 69% abermals deutlich unterzeichnet. Die Gebotszahl ist im Vergleich zur vorigen Runde (62 Gebote) deutlich gesunken. Parallel dazu hat sich das Ausschreibungsvolumen deutlich um 550,4 MW auf 275,2 MW verringert.

Es wurden in der Juli Ausschreibung keine Angebote ausgeschlossen. Es erhielten insgesamt 26 Gebote einen Zuschlag, was zu einer Zuschlagsquote von 100% führt. Gebotsanzahl, Ausschlussquote und Zuschlagsquote bei den Ausschreibungen zur Ermittlung der finanziellen Förderung von Windenergie-Anlagen an Land in Deutschland

Gebotsanzahl, Ausschlussquote und Zuschlagsquote bei den Ausschreibungen zur Ermittlung der finanziellen Förderung von Windenergie-Anlagen an Land in Deutschland

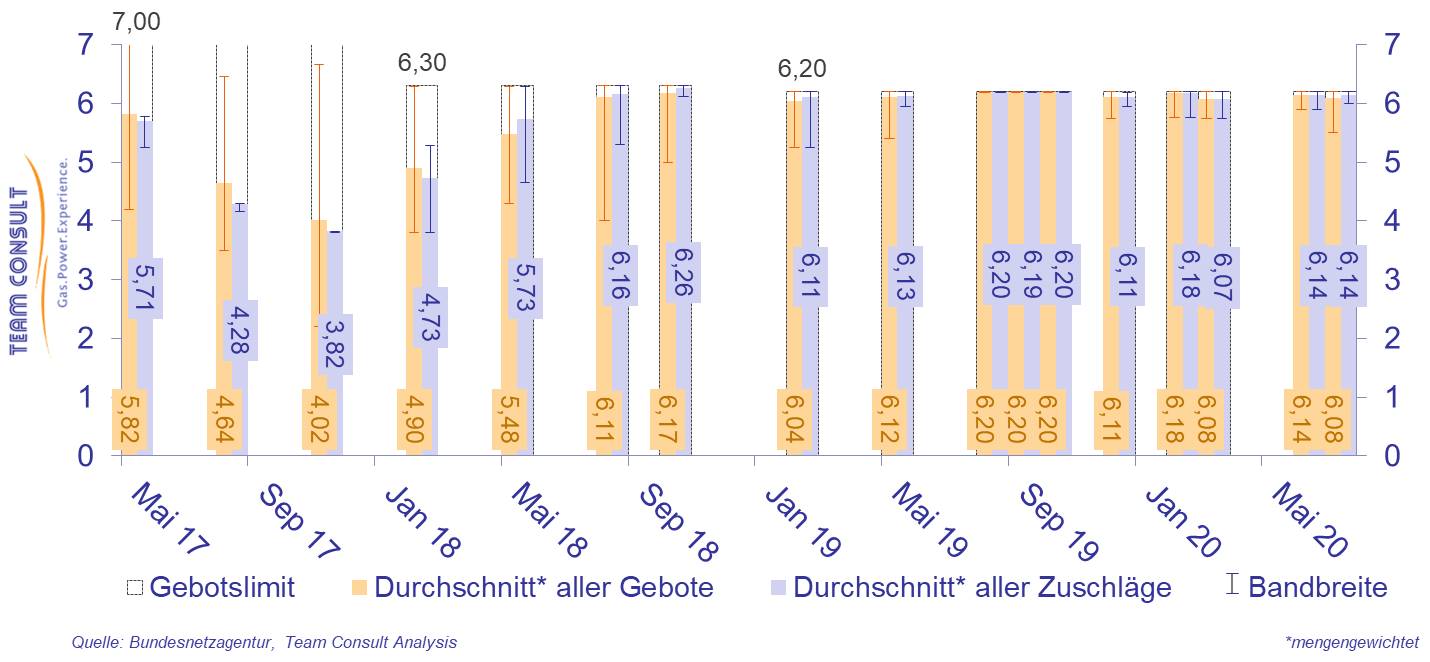

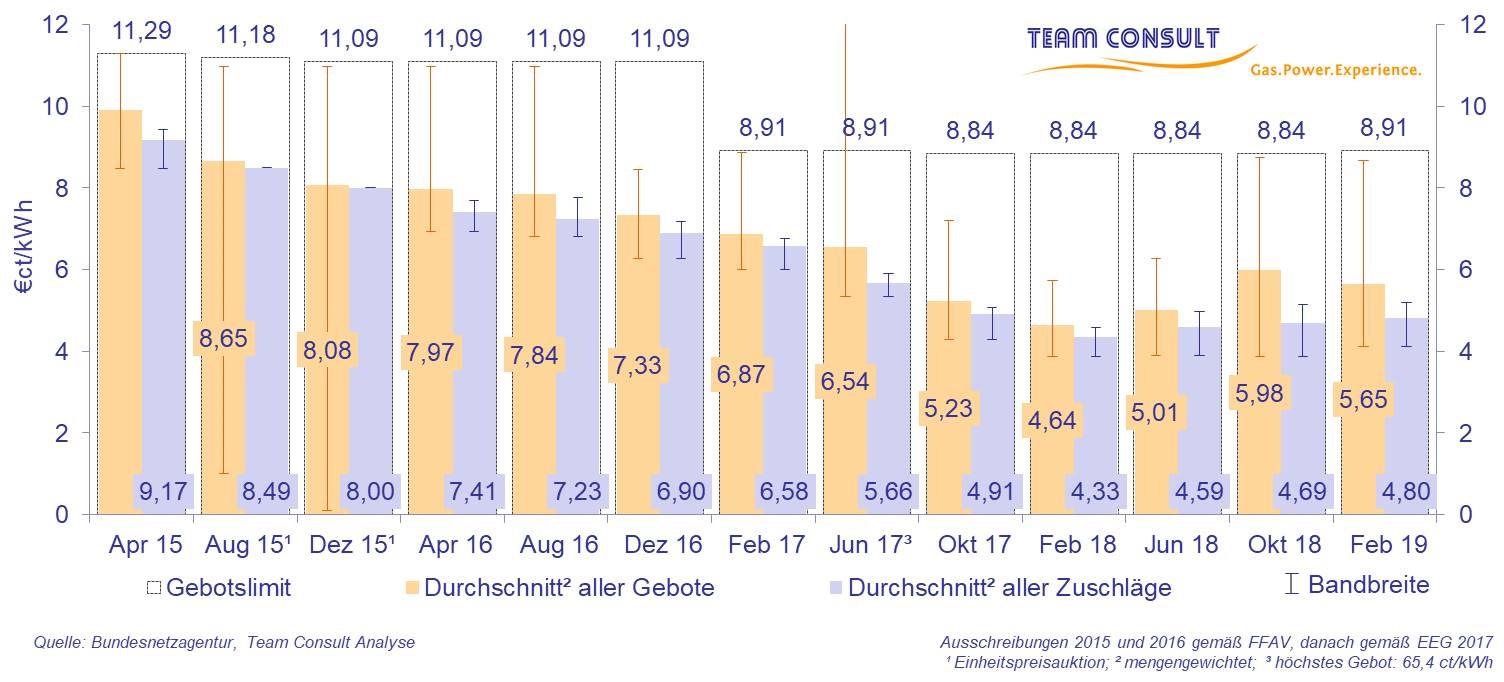

Der durchschnittliche Zuschlagswert betrug im Juli 2020 im Schnitt 6,14 ct/kWh und lag damit auf dem gleichen Niveau wie im Juni 2020. Obwohl 100% der Gebote bezuschlagt wurden, zeigt sich eine auffällige Differenz zwischen dem durchschnittlichen Gebots- und Zuschlagswert. Diese Differenz ist auf die Bezuschlagung eines oder mehrerer Projekte einer Bürgerenergiegesellschaft zurückzuführen, bei welchem die Zuschlagshöhe nach dem Einheitspreisverfahren bestimmt wird und sich in der Höhe an den anderen bezuschlagten Geboten orientiert und daher über den Gebotswerten der Bürgerenergiegesellschaften liegen kann. Gebotswerte und Zuschlagswerte (in ct/kWh) für Windenergieanlagen bei den Auktionen gemäß Erneuerbare-Energien-Gesetz 2017 (EEG 2017)

Gebotswerte und Zuschlagswerte (in ct/kWh) für Windenergieanlagen bei den Auktionen gemäß Erneuerbare-Energien-Gesetz 2017 (EEG 2017)

LNG Marktradar (Ausgabe 2, 2020)

September 2020

Die neue Ausgabe unseres LNG-Marktradars ist erschienen. Nachdem in der ersten Ausgabe die Entwicklungen in den USA thematisiert wurden (wo sich im Laufe des 2. Quartals Exportrückgänge im weiteren Verlauf des Sommers ankündigten), liegt der Fokus neben Europa dieses Mal auf Asien. Die wesentlichen Erkenntnisse sind:

- Die LNG-Importe nach Europa sind im Q3 im Vergleich zum Q2 deutlich gesunken; hier zeigt sich eine zweigeteilte Entwicklung: einem starken Rückgang in Nordeuropa steht ein leichter Anstieg in Südeuropa gegenüber. Dieses Muster war auch schon im vergangenen Jahr zu beobachten.

- In Asien macht inzwischen China Japan die Rolle als größtem LNG-Importeur streitig. Im Juni dieses Jahres waren die LNG-Importe in beide Länder etwa gleich groß. China und Japan stehen gemeinsam für über 60% der asiatischen LNG-Importe.

- Der Aufwärtstrend der chinesischen LNG-Importe wurde durch die globale Pandemie nicht gestoppt. Die Importe im ersten Halbjahr 2020 lagen deutlich über denen der ersten Jahreshälfte 2019 und mehr als doppelt so hoch wie die Importe der erste Jahreshälfte 2017.

- Auch Indien baut seine LNG-Importe stetig aus. Im Juni 2020 lagen die Importe nach Indien nur noch knapp unter denen Südkoreas (dessen Importe Saison-bedingt im Sommer deutlich geringer sind als im Winter).

Die 2. Ausgabe des LNG-Marktradars können Sie hier herunterladen.

Aktuelle Gasspeicherfüllstände

September 2020

Rückblick auf PRL-Ausschreibungen mit einer Produktdauer von einem Tag

September 2020

Zum 01.07.2019 war die Produktdauer der Primärregelleistung (Englisch auch als „Frequency Containment Reserve (FCR)“ bezeichnet) von zuvor einer Woche auf nur noch einen Tag umgestellt worden. Dies stellte eine Übergangsregelung dar, da zum 01.07.2020 die nächste Umstellung stattfand, mit welcher die Produktdauer abermals reduziert wurde. Die PRL wird nun in sechs Blöcken mit jeweils vier Stunden ausgeschrieben. Die Preise am Regelenergiemarkt zeigen seit 2015 einen Trend hin zu niedrigeren Vergütungen für die Bereitstellung von Leistung. Während sich die PRL-Preise in 2015 noch zwischen 3000 und 5000 Euro pro MW bereitgestellter Leistung bewegten, bewegten sich die Preise im Jahr 2019 nur knapp über 1000 Euro/MW für die Bereitstellung von Leistung für eine Woche.

Die Preise am Regelenergiemarkt zeigen seit 2015 einen Trend hin zu niedrigeren Vergütungen für die Bereitstellung von Leistung. Während sich die PRL-Preise in 2015 noch zwischen 3000 und 5000 Euro pro MW bereitgestellter Leistung bewegten, bewegten sich die Preise im Jahr 2019 nur knapp über 1000 Euro/MW für die Bereitstellung von Leistung für eine Woche. Im Vergleich dazu bewegten sich die PRL-Preise im Zeitraum von Juli 2019 bis Juli 2020 im Bereich von 100 bis 400 Euro/MW für die Bereitstellung von Leistung für einen Tag. Der charakteristische Wannenverlauf, wie er in den vorigen Jahren bei der Betrachtung des Gesamtjahres zu erkennen war, mit niedrigen Preisen in der Jahresmitte und höheren Preisen zu Beginn bzw. Ende des Jahres, ist seit der Umstellung von Wochen- auf Tagesprodukte vor einem Jahr nicht mehr zu erkennen. Vielmehr fielen die Preise im November 2019 von den Höchstständen bei ca. 300 Euro/MW auf knapp über 100 Euro/MW und bewegten sich seitdem im Bereich zwischen 100 und 200 Euro/MW.

Im Vergleich dazu bewegten sich die PRL-Preise im Zeitraum von Juli 2019 bis Juli 2020 im Bereich von 100 bis 400 Euro/MW für die Bereitstellung von Leistung für einen Tag. Der charakteristische Wannenverlauf, wie er in den vorigen Jahren bei der Betrachtung des Gesamtjahres zu erkennen war, mit niedrigen Preisen in der Jahresmitte und höheren Preisen zu Beginn bzw. Ende des Jahres, ist seit der Umstellung von Wochen- auf Tagesprodukte vor einem Jahr nicht mehr zu erkennen. Vielmehr fielen die Preise im November 2019 von den Höchstständen bei ca. 300 Euro/MW auf knapp über 100 Euro/MW und bewegten sich seitdem im Bereich zwischen 100 und 200 Euro/MW. Ein besserer Vergleich der verschiedenen Ausschreibungsverfahren lässt sich durch eine Normierung des PRL-Preises auf die Produktdauer erreichen. Damit zeigt sich, dass gegen Ende des Jahres 2018 und Anfang 2019 mit dem PRL-Wochenprodukt Preise von mehr als 12 Euro/MW/h erreicht wurden. Dagegen schwankten die PRL-Preise Ende 2019 und Anfang 2020 mit dem PRL-Tagesprodukt zwischen 12 und 4 Euro/MW/h. Allerdings bewegt sich das gleitende 7-Tage-Mittel des PRL-Tagesprodukts derzeit nur noch um ca. 2 Euro/MW/h unterhalb des PRL-Wochenprodukts und erzielte teilweise sogar höhere Preise als das Wochenprodukt. Diese Differenz (2 Euro/MW/h) stellt einen Rückgang um ca. 20% im Vergleich zu den Vorjahr erzielten Preisen dar.

Ein besserer Vergleich der verschiedenen Ausschreibungsverfahren lässt sich durch eine Normierung des PRL-Preises auf die Produktdauer erreichen. Damit zeigt sich, dass gegen Ende des Jahres 2018 und Anfang 2019 mit dem PRL-Wochenprodukt Preise von mehr als 12 Euro/MW/h erreicht wurden. Dagegen schwankten die PRL-Preise Ende 2019 und Anfang 2020 mit dem PRL-Tagesprodukt zwischen 12 und 4 Euro/MW/h. Allerdings bewegt sich das gleitende 7-Tage-Mittel des PRL-Tagesprodukts derzeit nur noch um ca. 2 Euro/MW/h unterhalb des PRL-Wochenprodukts und erzielte teilweise sogar höhere Preise als das Wochenprodukt. Diese Differenz (2 Euro/MW/h) stellt einen Rückgang um ca. 20% im Vergleich zu den Vorjahr erzielten Preisen dar.

Die Umstellung auf das Tagesprodukt zeigt damit keine Jahreshöchstwerte am Anfang und Ende des Jahres. Weiterhin liegen die aktuellen Preise auf einem im Vergleich zu den Vorjahren niedrigeren Niveau. Ob der Preisrückgang eine Folge der kürzeren Produktdauer ist oder sich der langfristige Trend zu niedrigeren PRL-Preisen einfach fortgesetzt hat, lässt sich nicht mit Sicherheit sagen. Die Bereitstellung von Primärregelleistung ist damit auch mit dem täglichen PRL-Produkt weiterhin herausfordernd und als eigenständiges Geschäftsmodell im Regelfall nicht kostendeckend. Die Entwicklung des 4-Stunden-Produkts werden wir in den kommenden Monaten genauer betrachten.

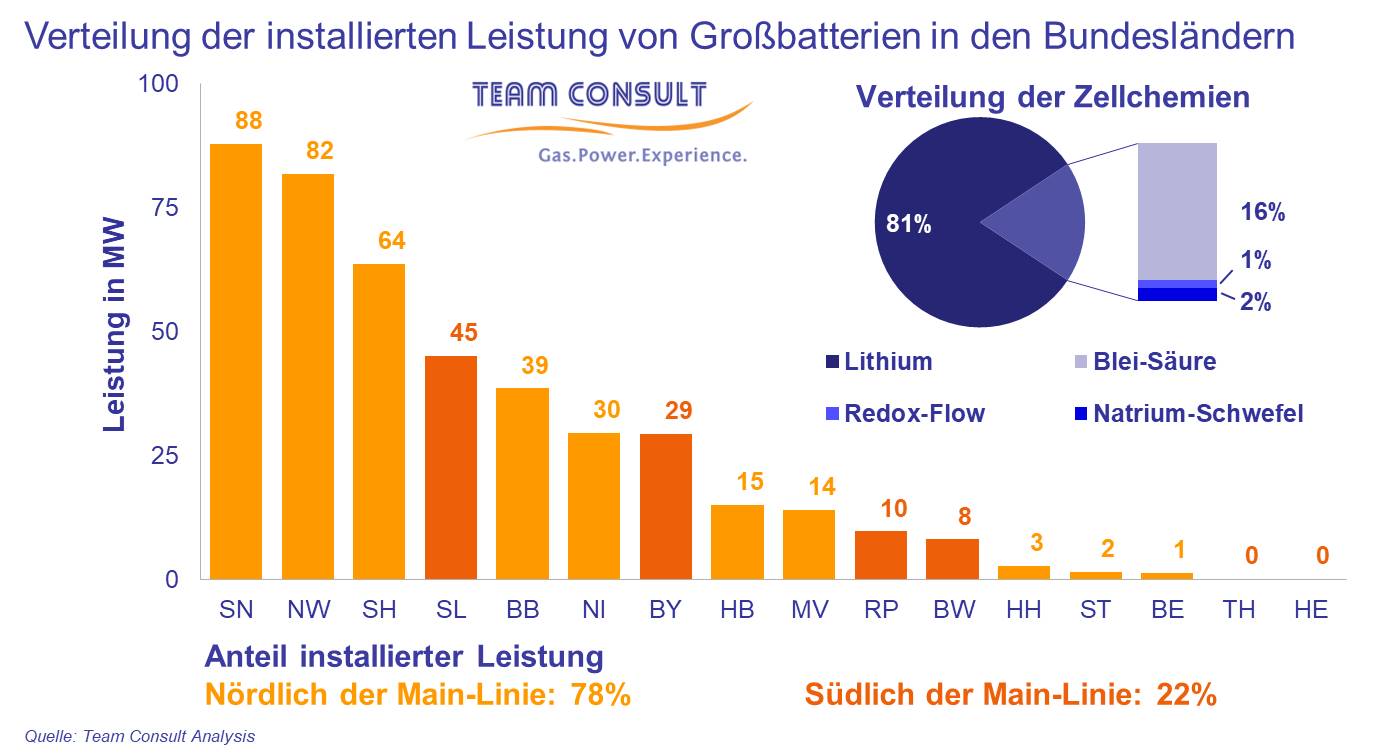

dena publiziert Team Consult-Studie zu Großbatteriespeichern

September 2020

Infolge eines starken Anstiegs der Installationen von Großbatteriespeichern in Deutschland in den letzten Jahren bot sich die Gelegenheit, die in Deutschland gemachten Erfahrungen auszuwerten und die wesentlichen Erkenntnisse aufzubereiten und für Energiewirtschaft und -politik in anderen Ländern zur Verfügung zu stellen. Im Rahmen der deutsch-türkischen Energiepartnerschaft und gefördert vom Bundesministerium für Wirtschaft und Energie beauftragte die Deutsche Energie-Agentur (dena) Team Consult mit der Erstellung einer entsprechenden Studie. Diese wurde nun unter dem Titel „German experiences with large-scale batteries – Regulatory framework and business models” veröffentlicht und steht auf der Webseite der dena zum Download zur Verfügung.

Corona-Energiemarktradar

August 2020

Die neue Ausgabe unseres Corona-Energiemarktradars ist erschienen und kann hier heruntergeladen werden. Die wesentlichen Erkenntnisse sind:

- Die Corona-Pandemie und Ihre Folgen sind in den Monaten etwas in den Hintergrund getreten, wirtschaftlich befinden wir uns auf dem Weg einer Normalisierung. Darauf deutet jedenfalls der ifo-Geschäftsklimaindex hin, der sowohl im Juni als auch im Juli deutliche Anstiege in Schlüsselbranchen verzeichnete.

- Die Erholung der Stromnachfrage vollzieht sich relativ langsam. Die Talsohle war gegen Ende Mai erreicht worden, seither ist die Differenz zum Mittel der Vorjahre 2017-2019 (im gleitenden 4-Wochen-Durchschnitt) wieder geringer geworden: von einem Minderverbrauch von -12% auf jetzt noch -8%.

- Der Gasverbrauch hat unter der Pandemie und den damit verbundenen Einschränkungen weniger gelitten. Aufgrund günstiger Commodity-Preise (insb. niedrigere Gas-Preise und höhere Preise für Emissionszertifikate) waren Gaskraftwerke dieses Jahr deutlich stärker ausgelastet als in früheren Jahren, sodass im Juni und Juli sogar ein Mehrverbrauch von Gas im Vergleich zu den Vorjahren zu verzeichnen war. Dieser Kontrast wird besonders deutlich, wenn man die Merit Order der Kraftwerke von 2017 (dem ersten Jahr unsers Vergleichszeitraums) mit der von diesem Jahr vergleicht (s. Seite 2 im Newsletter): Gaskraftwerke haben sich nach vorn geschoben, Steinkohlekraftwerke nach hinten.

- Für das Gesamtjahr erwarten wir daher nur noch einen geringfügigen Minderverbrauch bei Gas – trotz der Pandemie und trotz des außergewöhnlich warmen ersten Quartals. Diese Minderverbräuche wurden vom Kraftwerksbereich zeitweise überkompensiert, und ein Teil der temperaturbedingten Minderverbräuche im ersten Quartal konnte sogar aufgeholt werden.

LNG-Marktradar

Juli 2020

Die niedrigen Gaspreise wirken sich verstärkt auch auf die LNG-Exporte der USA aus. Nachdem ab Mai die Auslastung europäischer Importterminals gesunken war und für den Sommer geplante LNG-Lieferungen aus den USA storniert wurden, ging die Beschäftigung der U.S.-Exportterminals im Juni deutlich zurück – gemessen an den Gaslieferungen in die U.S.-Terminals um etwa die Hälfte, verglichen mit der Vor-Corona-Zeit. Zugleich deutet sich an, dass die Bedeutung Europas als Absatzmarkt für U.S.-LNG – nach einem deutlichen Anstieg in den vergangenen zwei Jahren – zugunsten von Asien und Lateinamerika wieder abnimmt.

Unser LNG-Marktradar hat das Ziel, solche wesentlichen Entwicklungen im globalen LNG-Markt zu identifizieren und in einer schnell zu erfassenden Darstellung aufzuzeigen. In der ersten Ausgabe konzentrieren wir uns neben Europa auf die USA, die eine Rolle als „Swing-Producer“ im Markt einnehmen. Die Ausgabe finden Sie hier.

Ergebnisse der EEG-Ausschreibungen für Biomasse

Juli 2020

Da die Corona-Pandemie auch zu Ausnahmesituationen bei der Realisierung von EE- und KWK-Anlagen führt, hat die Bundesnetzagentur (BNetzA) die Regelungen der Ausschreibeverfahren angepasst. Die Zuschlagsentscheidungen werden zunächst nicht direkt im Internet veröffentlicht, dadurch werden die Fristen für die Realisierung des Projektes, Pönalen und die Zahlung der Zweitsicherheit verlängert. Diese Fristverlängerung betrifft neben Biomasse-Anlagen ebenfalls Solar, Wind-onshore, KWK und innovative KWK Ausschreibungsverfahren der BNetzA. Ausnahmen gelten für Biomasse-Bestandsanlagen und für Bieter, die eine individuelle Veröffentlichung wünschen. Zum 1. September 2020 plant die BNetzA wieder zum Regelverfahren zurück zu kehren.

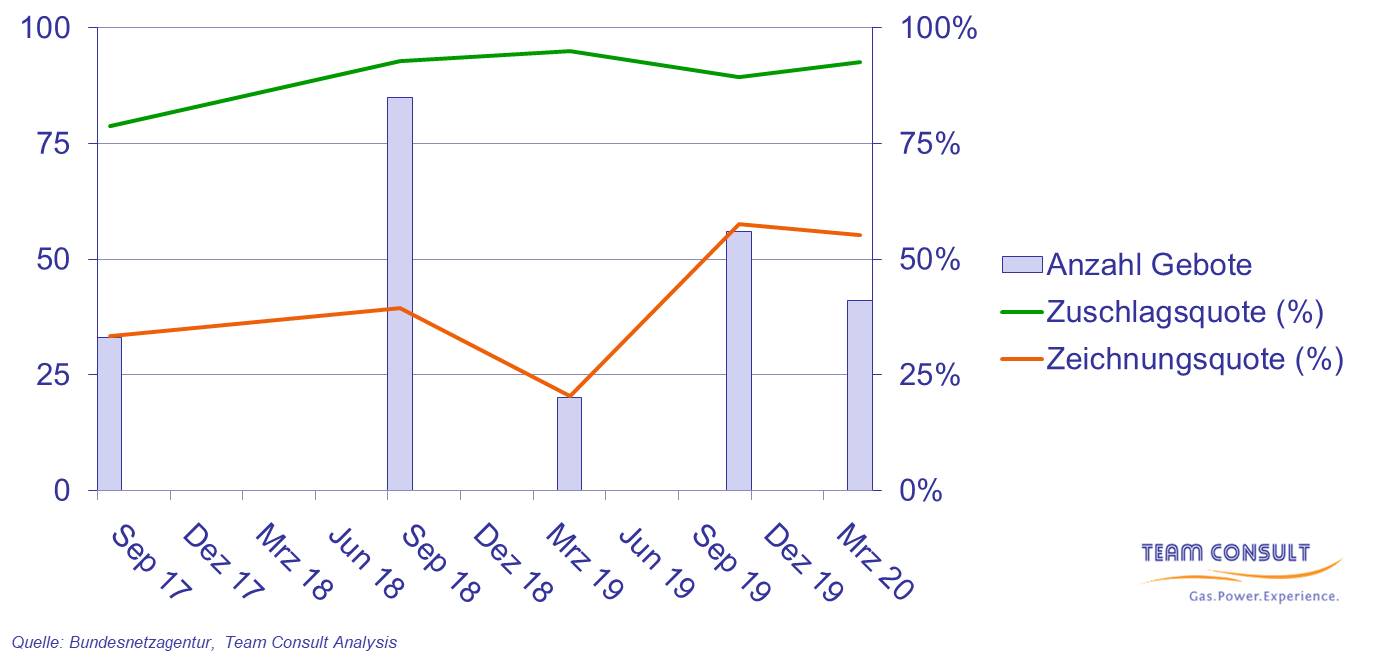

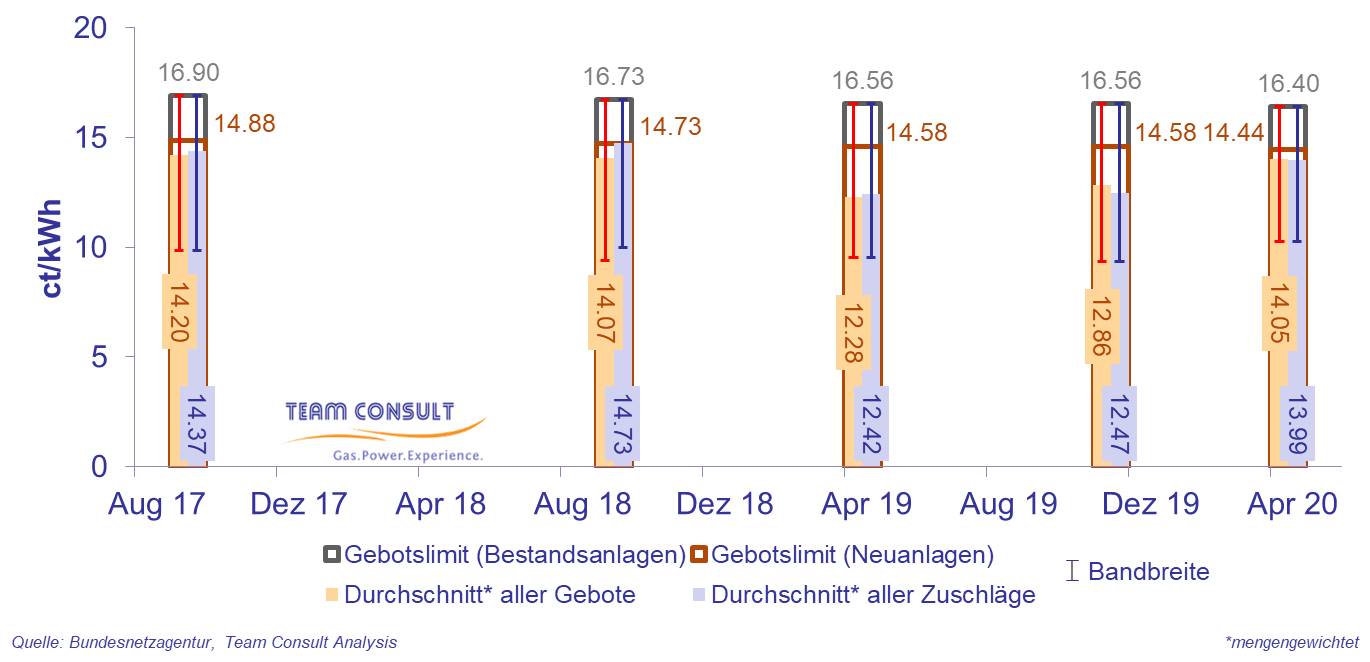

Im April 2020 wurde die letzte der bisher insgesamt fünf Ausschreibung für Biomasse-Anlagen zur Stromerzeugung durchgeführt. Bei der Auktion wurden insgesamt 41 Gebote mit einem Gesamtvolumen von 92 MW eingereicht. Damit war die Ausschreibung abermals unterzeichnet mit einem vergleichbaren Niveau wie die Ausschreibung im November 2019. Allerdings wurden immerhin Gebote für 55% der ausgeschriebenen Leistung eingereicht, was deutlich über der Zeichnungsquote der ersten drei Ausschreibungen liegt, da bei denen im Schnitt nur Gebote im Umfang von 31% des ausgeschriebenen Volumens eingereicht wurden.

Nach Aussagen des Bundesverbands Bioenergie, welche auf Berechnungen des Deutschen Biomasseforschungszentrums aufbauen, liegen die Gebotsobergrenzen in vielen Fällen unterhalb der Stromgestehungskosten, wodurch mehr als 80% der Biomasse-Anlagen an den Ausschreibungen nicht teilnehmen können.

In der April-Ausschreibung wurden drei Gebote ausgeschlossen. Die anderen 38 Gebote erhielten alle einen Zuschlag, was einer Zuschlagsquote von 93% entspricht.

Der durchschnittliche, mengengewichtete Zuschlagswert betrug im April 2020 13,99 ct/kWh und lag damit mehr als 1 ct/kWh höher als im Vergleich zu den Ausschreibungen, welche in 2019 durchgeführt wurden.

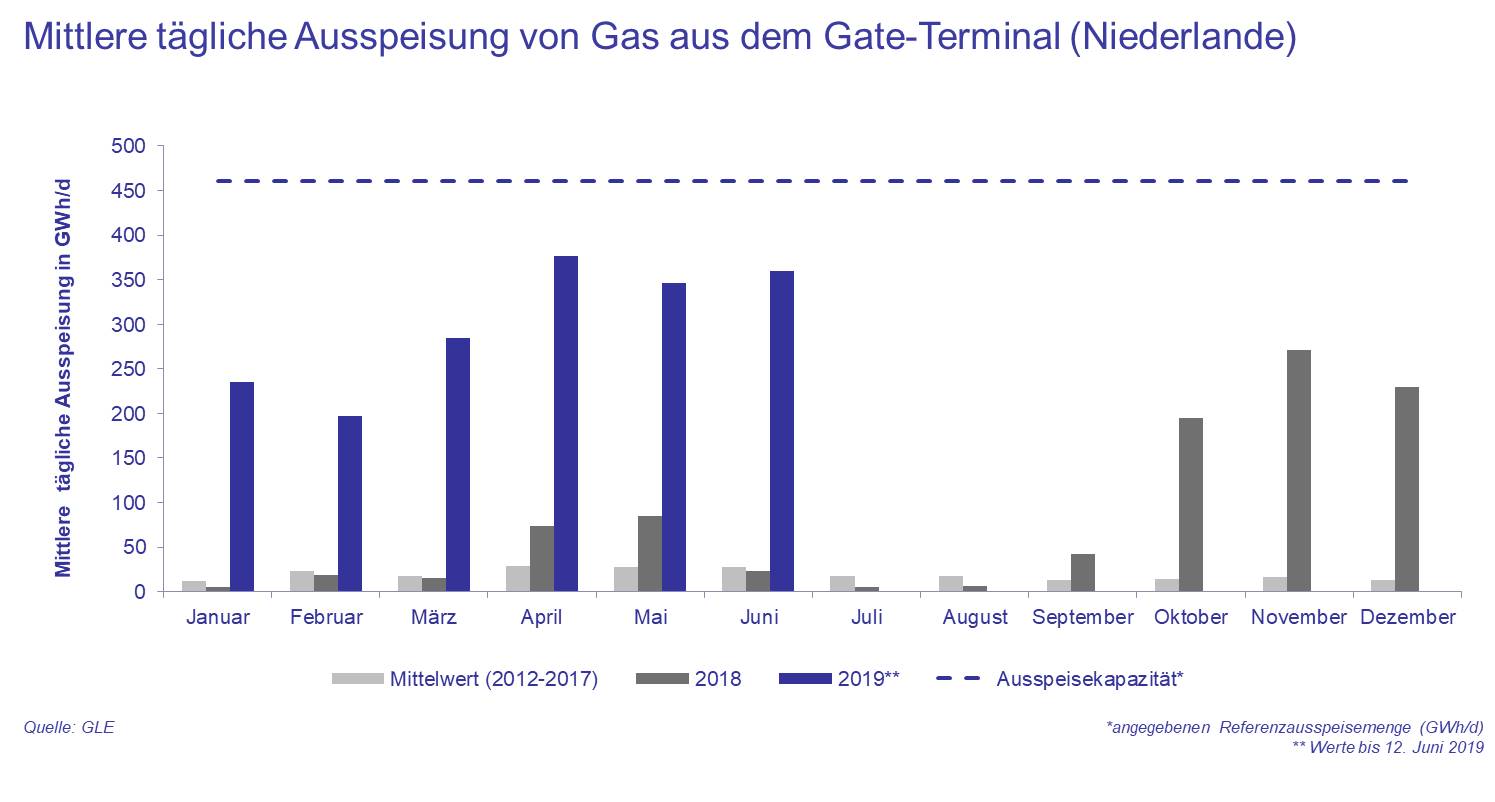

Deutlicher Rückgang der Auslastung bei den europäischen LNG-Importterminals

Juli 2020

Die Auslastung europäischer LNG-Importterminals sank leicht im zweiten Quartal 2020. Allerdings kam es zu einem deutlichen Rückgang der Auslastung ab Anfang Mai. Lag die durchschnittliche tägliche Ausspeisung im April noch bei rund 3.470 GWh/d (Q1‘2020: 3.420 GWh/d), sank diese ab Mai um circa 15 % auf 2.960 GWh/d. Die COVID-19-Krise hatte damit einen deutlich sichtbaren Einfluss auf die Auslastung.

Die Auslastung europäischer LNG-Importterminals sank leicht im zweiten Quartal 2020. Allerdings kam es zu einem deutlichen Rückgang der Auslastung ab Anfang Mai. Lag die durchschnittliche tägliche Ausspeisung im April noch bei rund 3.470 GWh/d (Q1‘2020: 3.420 GWh/d), sank diese ab Mai um circa 15 % auf 2.960 GWh/d. Die COVID-19-Krise hatte damit einen deutlich sichtbaren Einfluss auf die Auslastung.

Der TTF-Frontmonatskontrakt wird seit Anfang Mai zu Preisen von deutlich unter 6 EUR/MWh gehandelt und erzielte ein Rekordtief von ungefähr 3,50 EUR/MWh Ende Mai. Immer wieder notierte der TTF-Frontmonatskontrakt unter dem US-Leithub Henry Hub. Marktteilnehmer haben auf die niedrigen Preisen reagiert und LNG-Lieferungen aus den USA storniert, wie auch schon in der Presse zu lesen war. Ab Juni waren die Preise von TTF-Frontmonatskontrakten zwar wieder auf einem leicht höheren Niveau als die Preise von dem US-Leithub Henry Hub (TTF-Frontmonatspreis von 5,50 EUR/MWh am 26.06.2020; Henry Hub Preis von 4,55 EUR/MWh am 26.06.2020), jedoch bot dieser geringe Preisunterschied keinen wirtschaftlichen Anreiz zur Wiederaufnahme bzw. Ausweitung von Lieferungen von U.S.-LNG nach Europa.

H2-Markt-Radar

Juli 2020

Das Thema Wasserstoff ist eines der aktuell am meisten diskutierten energiewirtschaftlichen Themen. Der Hauptgrund dafür ist die Hoffnung, dass Wasserstoff ein wichtiger Baustein zur Dekarbonisierung von Sektoren sein kann, für die kein anderer Weg zur Klimaneutralität in Sicht ist.

Im zweiten Quartal haben die Niederlande, Norwegen und Deutschland jeweils eine nationale Wasserstoffstrategie vorgelegt. Den Strategien ist gemein, dass sie neben eigenen nationalen Anstrengungen insbesondere auch auf internationale Kooperation setzen. Dazu passt auch, dass die EU-Kommission bereits angekündigt hat, in Kürze ebenfalls eine solche Strategie vorzulegen.

In den letzten fünf Jahren wurden eine Vielzahl von Projekten zur Wasserstoffproduktion und verwendung angestoßen. Da es zurzeit jedoch nur eine überschaubare Anzahl kleinerer Anlagen im einstelligen MW-Bereich gibt, ist es bis zum Ausbauziel der Bundesregierung von 5 GW im Jahr 2030 noch ein weiter Weg.

Unser H2-Marktradar hat das Ziel, die Entwicklungen und Fortschritte im Bereich Wasserstoff zu verfolgen und in einer schnell zu erfassenden Darstellung aufzuzeigen. Dabei konzentrieren wir uns zunächst auf Nordwesteuropa, weil diese Region durch neue Offshore-Windparks und durch die bestehenden Gasinfrastrukturen über exzellente Voraussetzungen zum Aufbau einer Wasserstoffwirtschaft verfügt.

Unsere erste Ausgabe zeigt, dass die derzeit in Planung befindlichen Projekte zu einer mehr als 100-fach größeren Erzeugungsleistung im Vergleich zur heute vorhandenen führen. Die aktuelle Ausgabe finden hier.

Aktuelle Gasspeicherfüllstände

Juni 2020

Corona-Energiemarktradar

Juni 2020

Seit unserer letzten Ausgabe des Corona-Energiemarktradars ist mittlerweile ein Monat vergangen. Mit Monatsbeginn liegen neue Daten zur Entwicklung des Geschäftsklimas und zu den Wirtschaftsaussichten (BIP-Prognose) vor, so dass wir eine Aktualisierung unserer Szenarien für 2020 und Einschätzungen zum aktuellen Geschehen in den Schlüsselbranchen vornehmen konnten. Die aktuelle Ausgabe finden Sie hier.

Wir haben die Zeit zwischen der letzten und der aktuellen Ausgabe für weitere vertiefende Analysen genutzt. So sind wir insbesondere der Frage nachgegangen, inwieweit der beobachtete Rückgang auch durch andere Effekte als den Corona-Lockdown erklärbar ist und inwieweit es an einzelnen Stellen auch gegenläufige Effekte gibt.

Es haben sich folgende Erkenntnisse ergeben:

- Im Gasmarkt entfällt ein wesentlicher Teil des bisherigen Nachfragerückgangs auf temperaturbedingte Effekte, da die Temperaturen in diesem Jahr bisher zumeist höher lagen als die Temperaturmittelwerte aus den Vergleichszeiträumen der Jahre 2017-2019

- Bei den Großverbrauchern Industrie und Kraftwerke beobachten wir im Gassektor gegenläufige Entwicklungen. Während die Industrienachfrage deutlich eingebrochen ist, haben die historisch niedrigen Gaspreise zu einer Belebung der Nachfrage aus dem Kraftwerkssektor geführt.

Noch ein Hinweis zum schnelleren Verständnis der Szenarien und Schätzungen in unserem Energiemarktradar – Unsere Szenarien zum Strom- und Gasmarkt auf Seite 1 des Newsletters vermitteln einen Eindruck davon, welchen Minderverbrauch wir für das Gesamtjahr 2020 erwarten. Die Einschätzung zu den Schlüsselbranchen auf Seite 2 stellt dagegen eine Momentaufnahme dar, die auf historischen Zusammenhängen zwischen Geschäftsklima, Industrieproduktion und Energieverbrauch basiert.

Die Großhandelspreise für Energieträger am Spotmarkt scheinen mittlerweile den Tiefstand erreicht zu haben oder verzeichnen bereits wieder einen Anstieg. Trotzdem liegen sie im Einzelfall immer noch mehr als 50% unter den durchschnittlichen Preisen, die im Vorjahr für eine Lieferung in 2020 bezahlt wurden. Diese Entwicklung ist insbesondere dann von Bedeutung, wenn nicht benötigte Mengen kurzfristig am Spotmarkt verkauft werden müssen.

Corona-Energiemarktradar

April 2020

Seit Anfang März kämpfen wir in Deutschland mit den Auswirkungen der Corona-Pandemie.

Als systemrelevante Infrastruktur ist die Energiewirtschaft nicht direkt durch die Einschränkungen des öffentlichen Lebens betroffen. Allerdings stellt sich mit zunehmender Dauer auch für die Energiebranche die Frage, welche wirtschaftlichen Risiken aus dieser Krise erwachsen.

Das für die Wirtschaftlichkeit von Energieversorgungsunternehmen überaus wichtige, fein austarierte Verhältnis zwischen der beschafften und verkauften Energie kann in Krisenzeiten schnell ins Ungleichgewicht kippen. Wenn überschüssige Energiemengen weit unter den eigenen Einstandspreisen verkauft werden müssen, kann dies je nach Ausmaß des Ungleichgewichts zu einer substantiellen Bedrohung führen.